葡萄酒酿造素来有“七分原料、三分工艺”之说,只有掌握资源的企业才能得到稳定的发展。为掌握原料供应,保证产品质量,在较为适宜葡萄种植的地区建设种植基地,对选种、栽培、土壤、灌溉、施肥、采摘等环节进行全程控制,通过对上游产业链的延伸提升自身竞争力是葡萄酒行业产业链整合的重要举措。近年来,以拥有属于自己的葡萄种植园,采用自种葡萄为原料,酿造、罐装全过程在酒庄进行为特征的酒庄酒的兴起,以及葡萄酒产区文化等都与葡萄酒企业向上游产业链的延伸有关。另外,葡萄酒属于快速消费品,产品功能、属性等差别不大,对营销渠道的整合和控制则成为了葡萄酒企业的核心竞争力因素,直接影响到企业营运资金管理绩效。

我国生产葡萄酒的上市公司主要有张裕、王朝酒业、通葡股份、*ST中葡、莫高股份、中国食品、ST银广夏、伊力特、皇台酒业等。本文选取两个全国性知名品牌张裕、王朝酒业和两个区域性知名品牌通葡股份、莫高股份共四家上市公司(其中王朝酒业在香港上市)作为案例样本,重点对这些企业的营销渠道营运资金周转期和采购渠道营运资金周转期(见本专题《业务流程管理对营运资金管理的影响机理研究》一文)进行分析比较,借以考察葡萄酒行业基于渠道管理的营运资金管理实践状况。

一、张裕与王朝酒业的比较分析

1.营销渠道整合及其对营运资金管理绩效的影响

1892年张弼士先生创建张裕葡萄酒公司开创了我国葡萄酒的工业化生产,一百多年来,张裕葡萄酒一直是中国葡萄酒民族品牌的象征和代表。而成立于20世纪80年代的中法合营王朝葡萄酿酒有限公司,则具有国际水平的生产设备和技术。2009年,张裕葡萄酒与王朝葡萄酒分列我国葡萄酒产业市场占有率的第一名和第三名。

张裕公司1997年就开始整合全国销售网络,改变以产品为中心的销售体系,着手销售公司、区域经理、经销处三级营销体系的建设,同时建立了信息化的网络分销系统,以加强对营销渠道信息流的管理、提高销售预测的准确性、减少渠道的“牛鞭效应”。为加强应收账款管理,公司在选择经销商时,要求其必须拥有雄厚的资金实力和强大的营销网络覆盖能力,在与张裕公司进行现款交易的同时需能承担市场终端欠款所带来的压力。近年来,张裕公司在分销体系之外,不断推动营销渠道的创新,导入葡萄酒专卖店、酒庄酒、高尔夫会所直销、整桶订购和洋酒代理、电子商务等多种渠道或方式,形成了复合型的多渠道运营模式,尤其是网上直销模式的应用极大地促进了营运资金管理绩效的提升。而王朝酒业的营销渠道长期以来固定于区域大经销商制,对市场网络和营销渠道的整合能力相对较弱,这在一定程度上影响了其市场竞争力的持续提升。据今日投资统计,2010年张裕的市场占有率为17%左右,位居其后的长城为12%左右,而王朝仅为5%,但前几年王朝的市场份额则为13%。

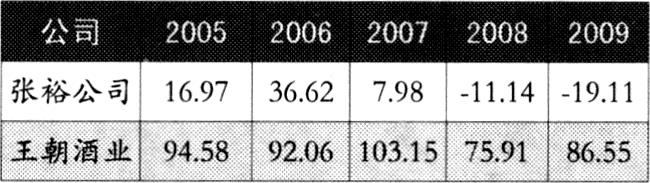

张裕与王朝酒业在营销渠道整合方面的差异导致了两者在营销渠道营运资金管理绩效上的显著差异,表1列示了2005~2009年张裕和王朝酒业营销渠道营运资金周转期的对比情况,从中不难看出,张裕比王朝酒业的营销渠道营运资金周转期要短两、三个月。进一步分析可以发现,王朝酒业2005~2009年应收账款净额与销售收入之比分别为11.79%、8.75%、9.48%、6.18%和15.37%,而同期张裕分别为3.71%、3.82%、3.44%、2.77%和3.24%,说明与张裕公司相比,经销商对王朝酒业营运资金的占用更多。不仅如此,2005~2009年,张裕预收账款占营业收入(或主营业务收入)的比重达2.04%、2.15%、1.65%、5.46%和8.84%,这是王朝酒业目前做不到的,尤其是在金融危机下预收账款比重还大幅度增加,也在一定程度上反映了张裕对营销渠道的掌控具有明显优势,使得其营销渠道营运资金管理绩效能够快速提升。

2.采购渠道整合及其对营运资金管理绩效的影响

在采购渠道的整合方面,张裕公司采用了“公司+基地+农户”模式,投巨资建设葡萄基地,目前已在烟台、新疆、宁夏、陕西、辽宁、北京6个优质产区拥有25万亩葡萄基地,基地面积约占到国内总体面积的四分之一。同时,张裕还加强基地管理,在每年收购后对各基地葡萄进行等级划分,对一、二等基地给予表彰和奖励,对连续两年被评为四等基地的解除合同。另外,与农户签订保护价协议,保证农民收入,从而形成了一个封闭的、稳定的供应圈。

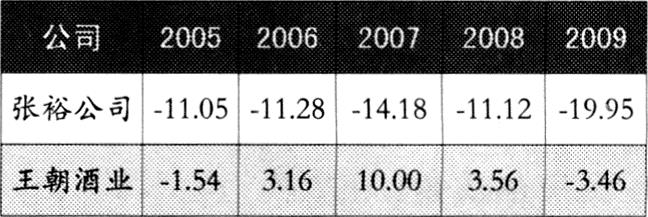

王朝酒业在全国各地拥有大量国际酿酒名种种植基地。其在国内已经拥有4万余亩土地,在天津、山东、河北、宁夏和新疆等优良种植基地建立了长期稳定的原料供应关系,拥有超过10余家优质供应商,并从2010年起积极进行原料基地国际扩张,以应对国内外葡萄酒企业的激烈竞争。表2列示了2005~2009年张裕和王朝酒业采购渠道营运资金周转期的对比情况,从中可以看出,张裕和王朝酒业都十分注重整合产业链上游、加强种植基地建设、控制原材料资金占用,同时注重利用产业链上游信用。但相对来讲,张裕的优势更为明显。张裕公司2005~2009年原材料与销售收入之比分别为2.58%、1.35%、2.19%、1.77%和1.87%,稳定性大为提高。另外随着企业品牌效应的不断扩大和市场地位的不断提升,产业链上游控制能力逐渐增强,2005~2009年张裕公司的应付账款占销售收入比重为6.76%、4.60%、7.41%、6.39%和8.17%,占用供应商款项(应付款项-预付账款)与销售收入之比达到了5.65%、4.49%、6.13%、4.86%和7.41%,都大于应收款项与销售收入之比,说明张裕公司对产业链信用进行了一定程度的占用,提升了自身营运资金管理绩效。同时期,王朝酒业应付账款与销售收入之比分别为5.38%、3.95%、3.93%、6.54%和6.54%,除2008年外,都低于张裕,这也是王朝采购渠道营运资金周转期低于张裕的重要原因。

二、通葡股份与莫高股份的比较分析

1.营销渠道整合及其对营运资金管理绩效的影响

通葡股份始建于1937年,其山葡萄酒以品种稀缺的寒凉带生长的葡萄为原料,拥有国酒1959以及宝石红冰葡萄酒等品牌,区域型特征明显,但业绩却不佳,自2000年上市起葡萄酒销售收入一直在1亿元左右徘徊,净利润率较低。而莫高股份则于2006年针对市场竞争状况重点向葡萄酒业务转移,2009年其主业由麦芽产业平稳过渡为葡萄酒产业,目前在甘肃河西走廊拥有最大的葡萄种植基地,在甘肃市场具有垄断地位。

通葡股份一直以来未建立有效的营销体系,业绩不佳,不能有效地消化产能,导致库存积压较为严重,另外市场对山葡萄酒的认知度不高,推式营销模式较为明显,大量应收账款无法及时有效收回。2005~2009年的期末应收款项(含准备)与营业收入之比为298.85%、299.22%、266.84%、236.92%和307.48%,说明企业对销售终端的掌控力较差,无法及时收回货款;销售不畅也带来了产品积压问题,2005~2009年存货与销售收入之比达到了158.36%、159.29%、85.23%、86.70%、111.65%。公司2007~2009年度绩效有所提高,主要原因在于坏账准备的计提,导致资产负债表数据“缩水”,使得绩效虚假提升,如2007年度应收账款坏账准备增提99510139.79元。

莫高股份自2006年起加快了葡萄酒产业营销渠道的整合进程,在全国葡萄酒行业首创“4S+5P”概念,定位于高端市场,加速高品质产品的研发,在保持甘肃省市场垄断地位的同时,加快全国销售网络的建设,引入直分销模式,帮助经销商进行产品宣传和深度分销以加强对营销渠道的控制,提高渠道的扁平化程度,建立与经销商的合作共享机制,提高对顾客需求的响应速度。库存与收入之比稳步下降,2005~2009年分别为37.99%、29.16%、29.14%、25.10%和23.26%,另外,公司也加强了对销售款回收的控制,有效控制了赊销风险,公司客户占款(应收款项-预收款项)与销售收入之比分别为24.67%、23.97%、11.03%、20.10%和19.07%。

2.采购渠道整合及其对营运资金管理绩效的影响

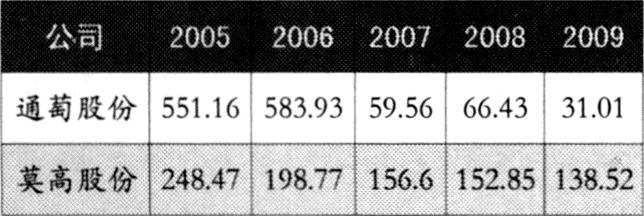

与张裕、王朝酒业相比,通葡股份与莫高股份采购渠道营运资金周转绩效明显偏低,主要原因在于公司销售额相对较低,不能快速消化自身库存,同时为应对种植基地扩张竞争,公司原材料库存较多。如2005~2009年,莫高股份的原材料与收入之比分别为70.55%、59.71%、60.38%、46.44%和48.45%,大大高于张裕、王朝,通葡股份的该比例则更高。

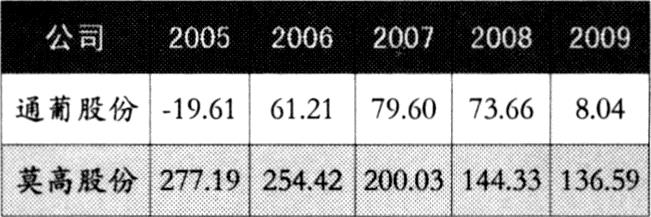

在与供应商资金结算方面,通葡股份、莫高股份占用供应商款项相对较多且不稳定,通葡股份占用供应商款项与营业收入之比2005~2009年分别为11.12%、-4.58%、4.59%、7.71%和40.84%,莫高股份的该比例同期分别为-6.13%、-10.96%、5.20%、6.59%和10.51%。相对来说,莫高股份在推进主业向葡萄酒业转型的进程中,不断增强采购渠道整合,采取先进的“公司+基地+农户+科研”的农业产业链模式,加强基地控制,在资金结算中主导地位逐渐显现。而通葡股份2009年对估计存在减值迹象的预付款项分类至其他应收款并计提坏账准备,使得预付账款期末余额下降70.39%,“提升”了采购渠道绩效。

三、结论与启示

通过以上分析可知,不论张裕、王朝等行业领先者,还是莫高、通葡等区域性品牌,加强对采购和营销渠道的整合控制将有利于经营活动营运资金管理绩效的提升。张裕通过加强对采购和营销渠道的管理,经营活动营运资金管理绩效持续提升;而王朝酒业、通葡股份由于营销渠道整合的相对滞后,营销渠道营运资金管理绩效偏低,影响了其整体营运资金管理绩效的改善;莫高股份通过对营销和采购的有效整合,尽管营运资金管理绩效相对处于较低水平,但却表现出持续性提升的态势。

显然,葡萄酒企业要提升采购渠道、营销渠道营运资金管理水平,须不断提升采购、营销渠道产业链整合水平:①企业应当向产业链上游延伸,建设高标准种植基地,推行“公司+基地+农户”等先进的组织模式,建立与农户的合作关系,加强对基地建设的全流程控制,从源头上保证产品的质量,避免原材料价格变化所带来的营运资金波动,同时应尽量利用供应商信用,提高自身营运资金管理水平,但需保持在一定限度内,否则将会损害产业链成员关系;②企业须积极进行品牌宣传,不断改善营销体系以适应市场需求变化,采用直分销结合方式等多种渠道拓展市场,加强对分销渠道的控制,减少分销渠道的“牛鞭效应”,提高对顾客的响应速度,降低库存商品上的资金沉淀,同时在不危害营销渠道成员关系的前提下,充分利用经销商信用,提升营销渠道营运资金管理绩效。

[本文受国家自然科学基金(70772024)和中国海洋大学人文社科规划重大项目(H09ZDA02)资助]

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第17期 > 财务与会计2011年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第17期 > 财务与会计2011年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号