摘要:

股份回购是一种重要的资本退出机制和价值分配方式。上世纪80年代中后期以来,在全球公司资本制度变革的背景下,股份回购在各国如雨后春笋般发展起来。我国股份回购的发展是在2005年之后,2005年6月17日,证监会发布了《上市公司股份回购社会公办股份管理办法(试行)》,明确了上市公司回购股份的路径。2008年10月,当股指从6000多点暴跌到2000点以下时,证监会又发布了《关于上市公司以集中竞价交易方式回购股份的补充规定》,简化了报批程序,鼓励上市公司进行股份回购。

股份回购受到公司管理层的青睐以及市场投资者的追捧,并在金融危机时被监管机构当作“救市”的利器,引起了理论界的广泛关注。大多数研究认为股份回购具有显著的正向市场效应,可以提升公司价值,对股东有利。也有些学者提出异议,如Chan,Ikenberry等(2007)认为,股份回购不过是公司管理层操纵价格的手段,并不能真正提升公司价值。于壮(2006)发现,我国上市公司股份回购公告后2日内的异常收益率为4.48%。尹蘅(2007)发现,我国上市公司股份回购预案公告日(-20,-2)期...

股份回购是一种重要的资本退出机制和价值分配方式。上世纪80年代中后期以来,在全球公司资本制度变革的背景下,股份回购在各国如雨后春笋般发展起来。我国股份回购的发展是在2005年之后,2005年6月17日,证监会发布了《上市公司股份回购社会公办股份管理办法(试行)》,明确了上市公司回购股份的路径。2008年10月,当股指从6000多点暴跌到2000点以下时,证监会又发布了《关于上市公司以集中竞价交易方式回购股份的补充规定》,简化了报批程序,鼓励上市公司进行股份回购。

股份回购受到公司管理层的青睐以及市场投资者的追捧,并在金融危机时被监管机构当作“救市”的利器,引起了理论界的广泛关注。大多数研究认为股份回购具有显著的正向市场效应,可以提升公司价值,对股东有利。也有些学者提出异议,如Chan,Ikenberry等(2007)认为,股份回购不过是公司管理层操纵价格的手段,并不能真正提升公司价值。于壮(2006)发现,我国上市公司股份回购公告后2日内的异常收益率为4.48%。尹蘅(2007)发现,我国上市公司股份回购预案公告日(-20,-2)期间的CAR累积超额收益率为正,(-2,2)和(2,10)期间的CAR为负,说明股份回购具有短期市场效应,但被股价提前反映了;回购公司的长期BHAR(买入持有超额收益率)为负,说明股份回购后的股价并未优于市场整体表现。

本文研究的是集中竞价交易方式股份回购,不包括协议回购。集中竞价交易方式股份回购在国外被称为公开市场回购,占据了股份回购的主流。2005年《上市公司股份回购社会公众股份管理办法(试行)》出台以来,有10家公司公布了股份回购计划公告,其中只有华海药业、九芝堂和天音控股3家公司实际实施。邯郸钢铁也曾实施了股份回购,因停牌未计算在内。

一、案例背景

(一)华海药业

华海药业股份有限公司是经营特色化学原料药的企业,2005年12月2日发布关于回购社会公众股份的预案,声称自2003年上市以来,一直保持快速发展的势头,财务状况良好,2005年公司主营业务收入和净利润同比增长8.21%和8.23%。自2005年10月以来,公司股价持续下跌,累计跌幅约33%,市盈率远低于国内同行业上市公司平均水平。华海药业2006年4月24日发布回购社会公众股份报告书,开始股份回购。2006年10月24日回购期满,回购历时6个月,累计回购股份总数为3825947股,占公司总股本的1.64%,购买的最高价格为11.15元,最低价格为10.25元,支付股份回购资金总额为40389370.04元(含印花税、佣金)。

(二)九芝堂

九芝堂股份有限公司是集中成药生产、销售、医药商业、科技开发于一体的医药企业,2006年2月8日发布关于回购社会公众股份的预案,声称近三年毛利率稳定在38%左右,而2005年,主营业务收入并没有显著增长,由于营业费用大幅增加和非经常性损益问题,净利润大幅下降。2005年4月份以来,公司股价持续下跌。九芝堂2006年7月28日发布回购社会公众股份报告书,开始股份回购。2007年7月27日回购期满,回购历时1年,累计回购股份总数为13845471股,占公司总股本的5.29%,购买的最高价格为5.29元,最低价格为4.67元,支付回购资金总额为69699507.16元(含印花税、佣金)。

(三)天音控股

天音通信控股股份有限公司是移动电话销售商,2008年10月31日发布关于回购社会公众股份的预案,声称2002年实行重大资产重组以来,一直保持快速发展的势头。年初以来,由于全球金融危机及国内A股市场深度调整,公司股价持续下跌。天音控股2008年12月2日发布回购社会公众股份报告书,规定从11月18日开始回购股份。2009年5月17日回购期满,回购历时6个月,累计回购3588900股,占公司总股本的0.378%,购买的最高价为3.49元/股,购买的最低价为3.36元/股,支付总金额为12416326元(含印花税、佣金)。

二、案例分析

(一)股份回购目的分析

3家公司都在回购方案中列出了多个回购目的,基本可以归类为提升股价、提高每股收益、传递有利信号、新的分配形式、维护公司形象、保护股东利益、保护债权人利益等,其中提升股价是共同的目的,如表1所示。从这些回购目的中,我们可以发现信号传递假说和股利替代假说等股份回购动机的证据。比较异常的是九芝堂关于保护债权人利益的说法,股份回购应该没有这个作用。另外,华海药业和九芝堂关于维护公司资本市场形象的说法,更多地反映了公司管理层自身的意图。

(二)股份回购实施情况分析

1.股份回购价格。经计算,华海药业、九芝堂和天音控股的平均回购价格分别为10.56元、5.03元和3.46元(含印花税、佣金),分别是其回购前每股净资产的3.1倍、1.2倍和2.15倍。这表明公司股价并没有被显著低估,而在境外成熟市场上,公开市场股份回购的价格一般低于或者接近每股净资产。

2.股份回购数量。华海药业、九芝堂和天音控股实际回购的股份占比分别为1.64%、5.29%和0.38%,只完成其计划回购股份数量上限的38.41%、38.47%和17.91%,华海药业和九芝堂甚至没有完成计划回购股份数量的下限。而美国公司实际回购的股份一般占其计划回购股份的70%以上。

3.回购资金来源。华海药业和天音控股都是使用自有资金回购股份,而九芝堂部分使用银行借款。Dann(1981)曾提出“财富转移”假说,认为股份回购具有将财富由债权人转移到股东的作用,而九芝堂却在回购目的中声称股份回购是为了保护债权人利益。

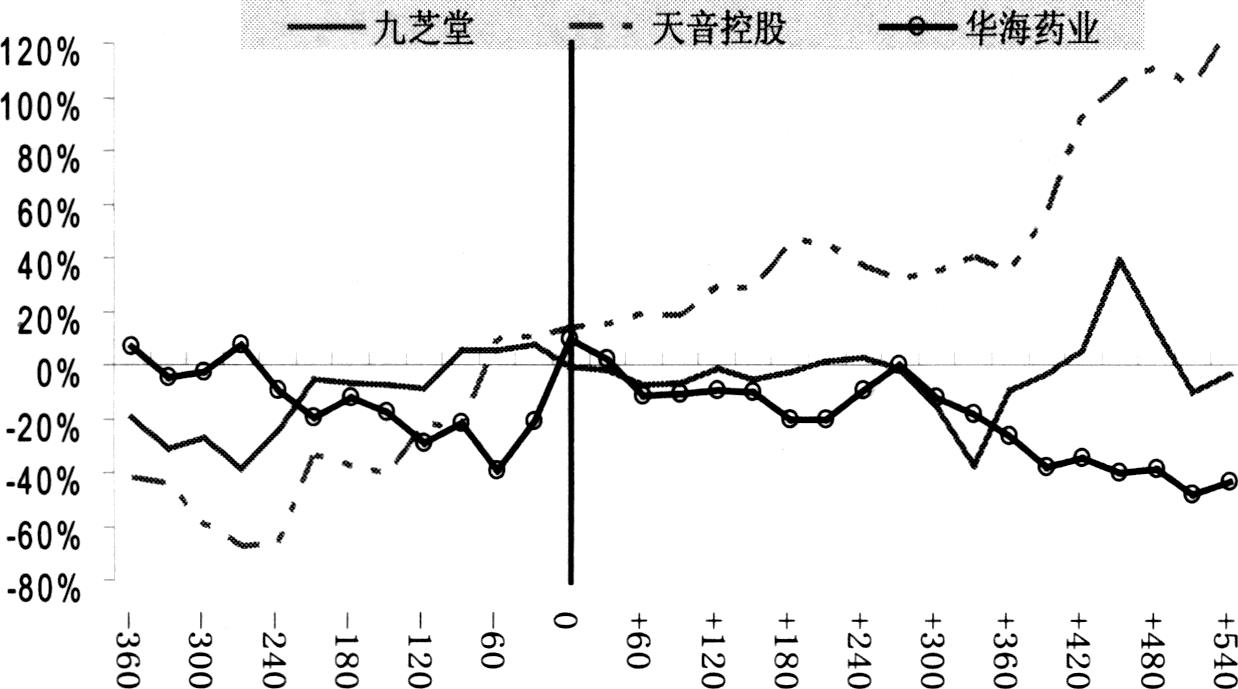

(三)股份回购的市场效应分析

(四)股份回购的财务效应分析

股份回购涉及股份和净资产的变动,会对公司的多项财务指标产生影响。根据监管要求,回购公司要在回购方案中分析股份回购对公司财务的影响,常用的指标是每股净资产、每股收益、净资产收益率、资产负债率、流动比率和速动比率。本文对比了3家公司回购前、预测回购后和实际回购后的财务指标变化情况,如表2所示。分析结果如下:①资产负债率、流动(速动)比率反映公司的负债水平和偿债能力。股份回购后,除天音控股资产负债率下降、流动(速动)比率提高外,华海药业和九芝堂资产负债率提高、流动(速动)比率下降,结果符合财务杠杆动机假说,说明股份回购的确有提高公司财务杠杆的作用,天音控股的异常可能与其回购数量偏少有关。另一方面也说明,股份回购会使公司偿债能力下降,损害债权人的利益。②每股净资产反映每股价值含量。每股净资产的变动除了受股份回购影响外,还与期间盈余的积存有关,为反映股份回购对每股净资产的影响,本文在计算时剔除了回购期间新增的每股收益。股份回购后的结果与回购前预测一致,3家公司的每股净资产都下降了,其中华海药业下降的幅度最大,这与回购价格远远高于每股净资产有关,说明股份回购损害了股东利益。③每股收益和净资产收益率反映公司的盈利水平。股份回购后,除九芝堂盈利大幅提高外,华海药业和天音控股都下降了,与回购前的预测不一致。理论上讲,提高财务杠杆比率可以提升净资产经营效率,但从华海药业的案例来看,净资产经营效率的提高并没有带动盈利水平上升,而从九芝堂的案例看,盈利水平大大超过净资产经营效率提高的幅度。由此可见,公司盈利水平受多种因素的影响,与股份回购并没有很明显的关系。

三、案例启示与政策建议

通过以上的分析,可以得出如下启示:①股份回购有短期的正向市场效应,对于暂时稳定股价具有一定意义,但没有长期的正向市场效应,不能寄希望于股份回购可以根本改变股价走势。②股份回购虽然提高了公司财务杠杆比率,但无法提高盈利水平,反而会因为回购价格过高损害股东利益。公司盈利水平是由管理者、产品、技术、市场等核心竞争力所决定的,股份回购作为一种资本运作方式并不能改变公司的核心竞争力。③公司往往在回购公告中列出很多回购目的,并渲染股份回购的利好,但在实施上却并不积极,实施结果也未达到预期目的,有误导市场投资者的嫌疑。投资者对股份回购计划公告普遍反应热烈,不能辨别股份回购公告信息的真伪,具有一定的盲目性。

为了保护股东利益,规范我国股份回购的健康发展,笔者建议:①提高投资者对股份回购的认识。投资者通常把股份回购视为利好消息,认为股份回购可以提升公司经营业绩,并推动股价走高。但从案例分析结果看,股份回购不仅未能提升公司经营业绩,还会因为回购价格过高而损害了股东利益。股份回购只能在短期内促使股价走高,长期看并没有显著效果,股价依然会延续回购前的走势,投资者一定要提高对股份回购的认识,不要盲目追捧。②加强对股份回购的监管,防止误导欺骗投资者。Chan,Ikenberry等(2007)提出,股份回购可能是出于操纵股价目的而误导了投资者。我国10家宣告股份回购计划的公司中只有3家实施,实施回购公司的回购股份数量也远没有达到计划数量。市场分析人士质疑一些公司的回购动机不纯,是为了拉高股价掩护“大小非”出逃,或促进可转债转为股份。监管机构应加强对上市公司股份回购的监管,要求回购公司在回购方案中列明回购条件,达到条件的必须切实实施,而不能误导或诓骗投资者。③加强股份回购信息披露管理,增加操作透明度。从股份回购的短期市场效应来看,股份回购信息对市场具有一定的冲击作用,容易被“内部人”用来获利,因此,监管机构应加强对股份回购信息披露的管理。从香港市场的经验看,其股份回购信息披露十分透明,上市公司要对外报告每个回购日的回购数量、回购价格等信息,其股份回购市场效应明显小于其他市场。股份回购信息披露要真实、及时、充分,贯穿于股份回购的事前、事中和事后各个阶段,增加操作的透明度,以便投资者做出正确的决策。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第16期 > 财务与会计2011年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第16期 > 财务与会计2011年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号