摘要:

总资产数量变动是由单项资产的数量变动所致,也就是说总资产数量变动的直接原因就是各单项资产的数量变动,而最终的原因也应该与各单项资产数量变动的原因一致。所以,关于总资产数量变动原因的衍生报表体系与单项资产数量变动原因的衍生报表体系是相同的。而总资产变现能力的衍生报表与各单项资产的衍生报表则是不同的,各单项资产的变现能力有的增强、有的减弱,从而导致了总资产的变现能力的变化,这种变化既不能通过某一单项资产的变现能力予以表现,也不能简单地将所有单项资产的变现能力进行汇总,事实上变现能力只是一种性质上的描述,很难进行直接计量和汇总。尽管如此,企业却有必要对总资产的变现能力是增强了还是降低了做出判断,为此必须编制能反映总资产变现能力变化的衍生报表。反映总资产的变现能力是从资产的实体价值角度出发的,由于资产负债表是按照变现能力由大到小排序,所以反映总资产变现能力的变化是通过资产结构的变动予以说明。为此,必须编制以下衍生报表。

一、大类资产结构变动表

在资产负债表中,资产一方按大类分为流动资产和非流动资产,流动资产的比重越大,说明总资产的变现能力越强,否则总资产的变现能力则越弱。大类资产...

总资产数量变动是由单项资产的数量变动所致,也就是说总资产数量变动的直接原因就是各单项资产的数量变动,而最终的原因也应该与各单项资产数量变动的原因一致。所以,关于总资产数量变动原因的衍生报表体系与单项资产数量变动原因的衍生报表体系是相同的。而总资产变现能力的衍生报表与各单项资产的衍生报表则是不同的,各单项资产的变现能力有的增强、有的减弱,从而导致了总资产的变现能力的变化,这种变化既不能通过某一单项资产的变现能力予以表现,也不能简单地将所有单项资产的变现能力进行汇总,事实上变现能力只是一种性质上的描述,很难进行直接计量和汇总。尽管如此,企业却有必要对总资产的变现能力是增强了还是降低了做出判断,为此必须编制能反映总资产变现能力变化的衍生报表。反映总资产的变现能力是从资产的实体价值角度出发的,由于资产负债表是按照变现能力由大到小排序,所以反映总资产变现能力的变化是通过资产结构的变动予以说明。为此,必须编制以下衍生报表。

一、大类资产结构变动表

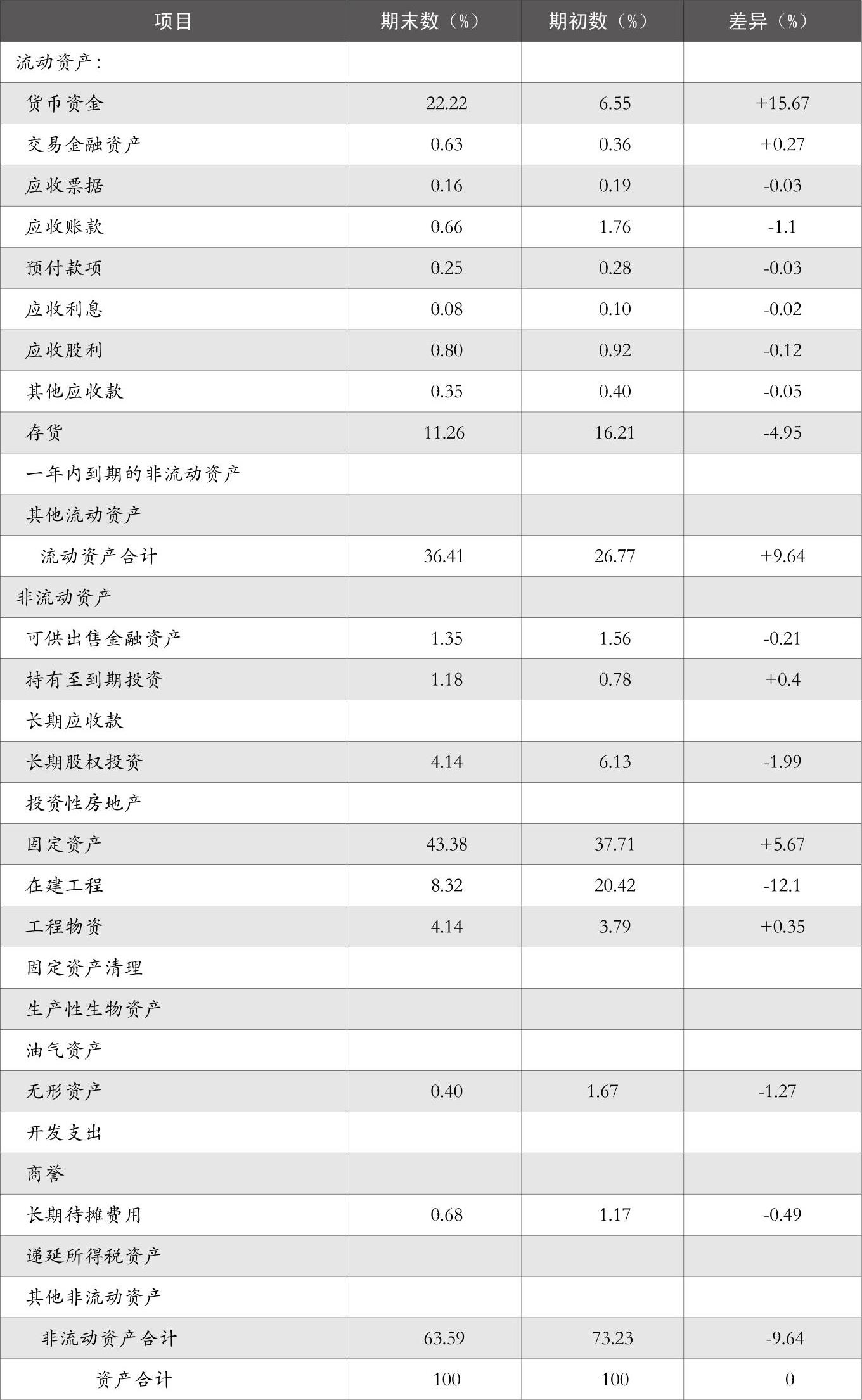

在资产负债表中,资产一方按大类分为流动资产和非流动资产,流动资产的比重越大,说明总资产的变现能力越强,否则总资产的变现能力则越弱。大类资产结构变动表就是要披露流动资产和非流动资产在总资产中的比重的变化,如果流动资产占总资产的比重上升,就说明总资产的变现能力提高,反之亦然。从表1可以看出,期末比之于期初流动资产的占比在增加,这意味着总资产的变现能力提高了。

二、单项资产结构变动表

大类资产结构变动表只是总体上反映了流动资产和非流动资产的结构变化,而没有反映两大类资产内部各项目的结构变化。单项资产结构变动表是列示资产负债表中资产方各资产明细项目占全部资产的比重变动,反映和揭示了资产变动的详细情况或原因。单项资产结构变动表有两个作用:一是反映流动资产比重、非流动资产比重不变时,大类资产内部各单项资产结构的变动;二是反映流动资产比重、非流动资产比重发生变化时,各单项资产结构的变动。

就前者而言,当总资产中流动资产和非流动资产的比重没有变化,而流动资产项目和非流动资产内部各单项资产发生结构变动时,总资产的变现能力将发生变化,这是由于资产项目是按照资产的流动性大小分类排序的,此时虽然大类资产的结构没有变化,但各构成项目单项资产的结构发生了变化,不同的单项资产构成将提升或降低整体资产的变现能力。当流动资产项目中货币资产、交易性金融资产、应收票据等排列靠前、变现能力较强的单项资产比重增大时,则流动性资产的变现能力提高,总资产的变现能力相应提升,反之亦然。当非流动资产内部可供出售金融资产、持有至到期投资等排列靠前的资产项目比重增大时,则非流动性资产的变现能力提高,总资产的变现能力相应提升,反之亦然。

就后者而言,当总资产中流动资产和非流动资产的比重发生变化,会引起资产的变现能力的变化。同时,流动资产内部和非流动资产内部各单项资产的结构发生变化,总资产的变现能力也将发生变化。这就要求我们在分析大类资产结构变化而带来的变现能力变化的同时,进一步分析两大类资产内部各单项资产变动所带来的变现能力变动。如果大类资产中流动资产的比重上升,并且流动资产内部主要是变现能力强的前几项流动资产比重增加,就意味着整个资产的变现能力的提高十分显著;如果大类资产中流动资产的比重上升但流动资产内部主要是变现能力弱的后几项流动资产比重增加,则意味着整个资产的变现能力的提高并不十分显著;如果大类资产中流动资产的比重下降,但流动资产内部变现能力强的前几项流动资产比重下降很少甚至增加,则意味着整个资产的变现能力的下降也不是十分显著;如果大类资产中流动资产的比重下降,同时流动资产内部变现能力强的前几项流动资产比重也下降,则意味着整个资产的变现能力的下降十分显著。非流动资产及其内部各项目的变动对总资产变现能力的影响具有类似特征,但因非流动资产的增加主要是使总资产的变现能力降低,所以其影响的方向会有差异。单项资产结构变动表详见表2。

实践中,流动资产和非流动资产中各单项资产的比重变动不一定相对集中在前几项或后几项,而是无规则地分散在各单项资产中,这时要判断每大类资产中的各项资产的变现能力是上升还是下降就比较复杂。解决的方法是将两项相邻的流动资产项目或非流动资产项目的差异数相加(相邻流动资产项目或非流动资产项目的变现能力接近),如果新产生的数据符号相异,则进行第二次计算,以此类推,直至新产生的数据符号相同为止。为了便于计算比重,还可以将新产生的数据进行相加,当相加的数据个数为奇数时,加计后的最后个数应为三个。当相加后的数据个数为偶数时,加计后的最后个数应为两个,至此不再相加。如果再相加,其结果只是流动资产比率和非流动资产比率的升降数,这个数就是大类资产变动的总数,因而无法再反映流动资产和非流动资产的内部结构变动。

从表3可以看出,流动资产内部的单项资产的结构比重偏重于变现能力较强的资产;非流动资产内部单项资产的结构偏重于变现能力较强的资产。如果结合前一报表计算的结果是流动资产比重增加,就可以得出整个资产的变现能力是整体提高的结论。

三、资产结构变动重心表

为了更加清晰地说明两大类资产中单项资产结构变动的重心是偏向流动性强的方向还是偏向流动性弱的方向,可以进一步编制资产结构变动重心表,该表是以上表计算的单项资产结构变动的相邻两项之和的数据为基础,进一步计算这些数据分别占各大类资产结构变动的比重(详见表4)。

从表4可以看出,在流动资产比重增加的9.64%中,流动资产中变现能力较强的资产项目增加的比重为153.63%,变现能力居中的资产项目下降的比重为2.28%,变现能力较弱的资产项目下降的比重为51.35%,这说明由于变现能力较强的资产项目的增加和变现能力较弱资产项目的下降,流动资产的变现能力得以提高,并且流动资产中单项资产结构变动的重心偏向了变现能力强的方向。在非流动资产比重下降的9.64%中,非流动资产中变现能力较强的资产项目增加的比重为40.15%,变现能力较弱的资产项目下降的比重为140.15%,这说明由于非流动资产中的变现能力较强的资产项目的增加和变现能力较弱资产项目的下降,整个非流动资产的变现能力提高了,并且非流动资产中单项资产结构变动的重心偏向了流动性强的方向。所以,整体上来说,通过资产结构变动重心表不但可以说明大类资产中各单项资产结构的变动,而且可以以相对数的形式表示各单项资产结构变动所带来的变现能力强弱的变动方向及其变动大小。■

[本文得到北京市高等学校人才强教深化计划“高层次人才资助计划”项目“会计与投资者保护”(PHR20100512)的支持]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第15期 > 财务与会计2011年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第15期 > 财务与会计2011年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号