摘要:

在传统产业中,企业面临的竞争环境已发生了很大变化。整个产业的技术和产品都趋于成熟,市场的全球化以及信息和技术的普及使得产品的同质化程度越来越高。从产品生命周期理论看,都已进入了标准化阶段。这时的规模效应就显得尤为突出,而企业内部的资源往往很难跟上发展的脚步,成为企业发展的一个瓶颈。所以开展合作竞争,降低交易成本、分担风险、优势互补、防止过度竞争,已成为企业发展的趋势。但合作竞争战略的开展,势必要求企业各个职能战略子系统提供必要的支持。因此,构建合作竞争的财务战略支持系统就成为企业的迫切需要。

一、合作竞争的模式中财务战略支持系统框架设计

合作竞争概念由Barry J.Nalebuff和Adam M.Brandenburger于1996年首次提出。他们认为,企业之间的经营活动既有竞争,也有合作,要想双赢,企业之间就必须进行合作竞争。企业合作竞争理论的逻辑思维是:绘制价值链→确定所有商业博弈参与者的竞争合作关系→实施PARTS战略(即5要素:参与者,Participators;附加值,Added values;规则,Rules;战术,Tactics;范围,Scope)来改变博弈→分析和比较各种商业博弈结果→确定合作竞争战略→扩大商业机会、实现共赢。首先,将商业博...

在传统产业中,企业面临的竞争环境已发生了很大变化。整个产业的技术和产品都趋于成熟,市场的全球化以及信息和技术的普及使得产品的同质化程度越来越高。从产品生命周期理论看,都已进入了标准化阶段。这时的规模效应就显得尤为突出,而企业内部的资源往往很难跟上发展的脚步,成为企业发展的一个瓶颈。所以开展合作竞争,降低交易成本、分担风险、优势互补、防止过度竞争,已成为企业发展的趋势。但合作竞争战略的开展,势必要求企业各个职能战略子系统提供必要的支持。因此,构建合作竞争的财务战略支持系统就成为企业的迫切需要。

一、合作竞争的模式中财务战略支持系统框架设计

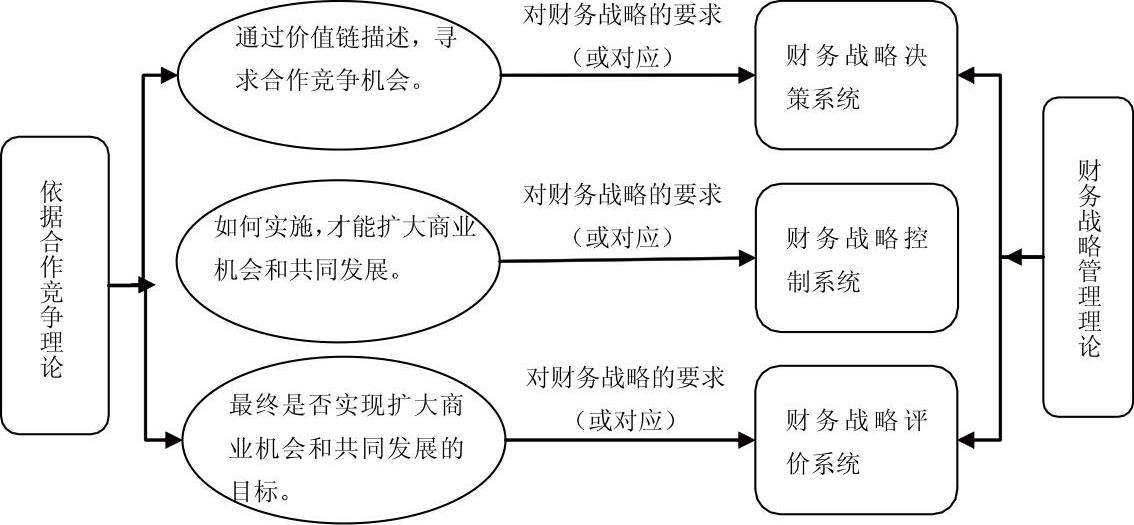

合作竞争概念由Barry J.Nalebuff和Adam M.Brandenburger于1996年首次提出。他们认为,企业之间的经营活动既有竞争,也有合作,要想双赢,企业之间就必须进行合作竞争。企业合作竞争理论的逻辑思维是:绘制价值链→确定所有商业博弈参与者的竞争合作关系→实施PARTS战略(即5要素:参与者,Participators;附加值,Added values;规则,Rules;战术,Tactics;范围,Scope)来改变博弈→分析和比较各种商业博弈结果→确定合作竞争战略→扩大商业机会、实现共赢。首先,将商业博弈绘制成一幅可视化的图—价值链,利用价值链定义所有的参与者,分析与竞争者、供应商、顾客和互补者的互动型关系,寻找合作与竞争的机会。在此基础上,改变构成商业博弈的5要素中的任何一个要素,形成多个不同的博弈,保证了“PARTS不会失去任何机会”、“不断产生新战略”,并分析和比较各种博弈的结果,确定适应商业环境的合作竞争战略,最终实现扩大商业机会和共同发展的战略目标。根据这一理论,企业合作竞争的三个关键环节是:①通过价值链描述,寻求合作竞争机会(选择);②如何实施,才能扩大商业机会和实现共同发展(控制);③最终是否实现了扩大商业机会和共同发展的目标(评价)。而从财务战略管理角度来讲,财务战略管理也应由战略决策与选择、战略实施与控制以及战略评价三部分组成。因此,笔者发现了企业合作竞争理论逻辑与财务战略的链接点,并初步设计出企业合作竞争与企业财务战略支持系统的对应关系(见图1)。

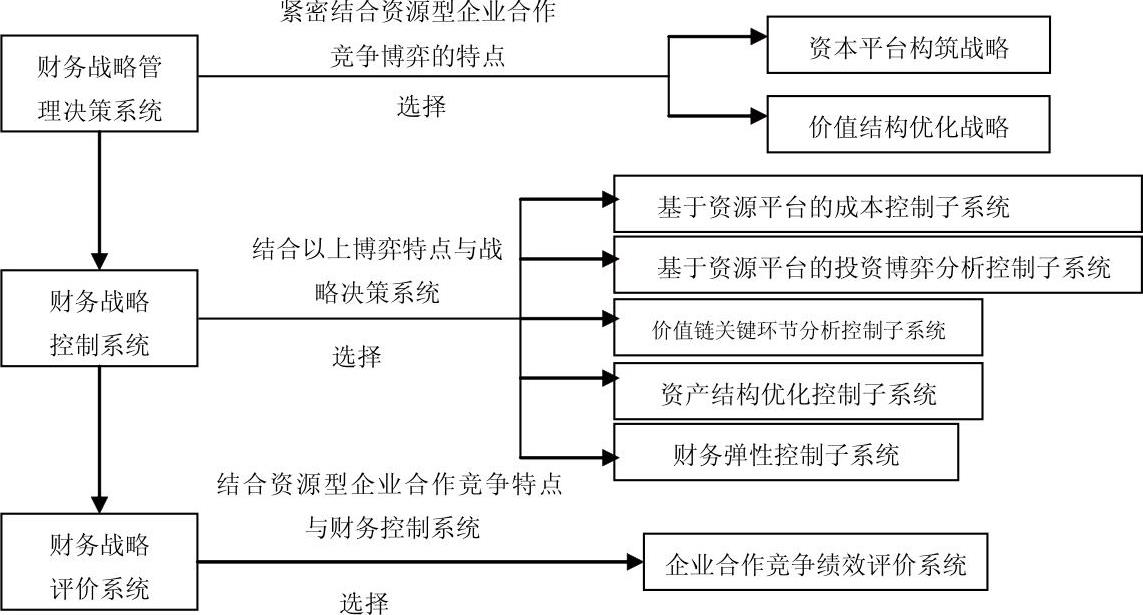

在此基础上,依据企业规模的大小,企业合作竞争中的企业财务战略目标定位可分为稳健发展基础上创造企业价值(大型企业)和风险规避基础上快速扩张(小型企业)两种(李向东、夏云飞,2002)。同时,企业合作竞争中财务战略一般选择以下两种:资源管理平台财务战略;企业价值结构优化财务战略(颉茂华,2008.胡笑寒、万迪窻,2003)。而企业合作竞争中与财务战略系统的相关问题是:①企业成本竞争观念;②投资博弈分析;③价值链关键环节分析控制;④企业的资产结构;⑤财务系统的适应性。结合企业合作竞争博弈的形式与特点及其对财务战略的影响,应用系统论的分析方法,笔者设计出企业合作竞争中财务战略支持系统框架(见图2)。

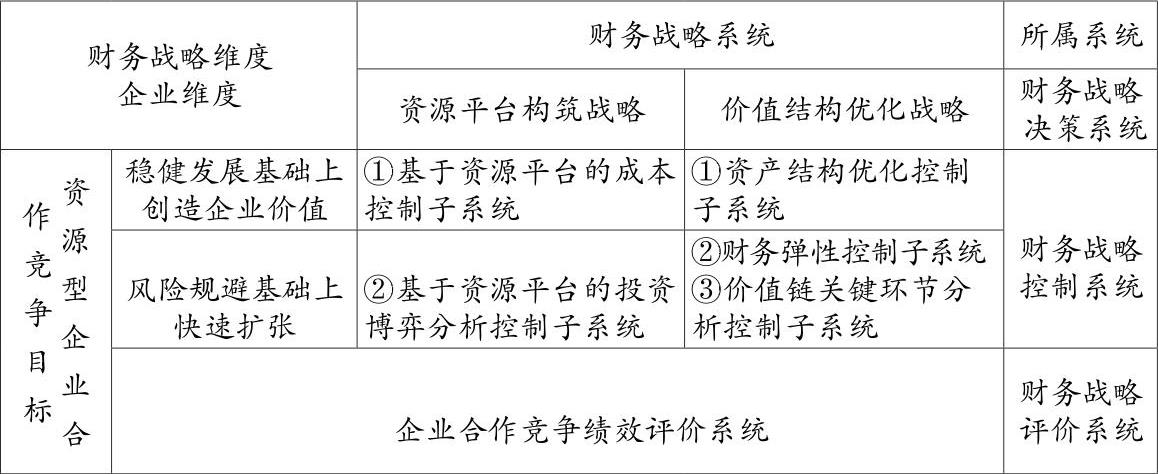

在此基础上进一步抽象概括,结合企业合作竞争的目标,最终可构建出企业合作竞争财务战略支持系统矩阵模型图(见图3)。

二、企业合作竞争中财务战略支持系统解析

(一)资源管理平台构筑战略

企业要实现有效的合作竞争,就必须拥有原始动力,这个原始动力来自于企业的资源,或者准确的讲,是建立在资源平台上的科学的管理理念和方法构成的控制系统。因此,资源管理平台构筑战略是企业合作竞争的首选财务战略。这一战略由以下两个子系统组成:

1.基于资源平台的成本控制子系统

其实,贯穿于整个企业合作竞争中的主题是使成本低于竞争对手。合作竞争的特点决定了企业必须摆脱传统成本控制观念,形成新的企业成本竞争观。这就需要企业利用成本领先优势理论,通过价值分析等方法的运用,建立基于资源平台基础上的成本控制子系统,确立相对成本领先优势,以适应合作竞争快速变化情形下的新型成本竞争战略。

2.基于资源平台的投资博弈分析控制子系统

在合作竞争中,企业避免投资风险既需要考虑自身的实际情况,又需要考虑合作竞争对手的反应。为此,可以运用博弈论,通过对“投资策略的拍卖模型”(John.Beah,Yannis.Katsoulacos,David.Ulph.1994)进行系统整理,从而建立资源平台上的投资博弈分析控制子系统。整理后的“投资策略拍卖模型”是:Bl-Bf=2[π(C3,C1)-π(C2,C3)]>0。其中:C1,C2,C3分别代表产品的单位成本,且C3<C2<C1;π代表利润;Bl代表领先企业愿意付出的最高价格;Bf代表落后企业愿意付出的最高价格。用此模型来判断在不同的合作竞争对手面前的不同投资结果,对投资博弈分析决策具有指导意义。

(二)价值结构优化战略

财务管理是价值管理,本身是一种价值增值行为,要通过企业合作竞争等经营手段,最终实现结构优化下的企业价值最大化,这就需要价值结构战略的指导。价值结构既指企业内部的财务结构和资本结构,也指企业在所处产业价值形成中的作用和地位。因此,价值结构优化战略是企业合作竞争的又一重要财务战略。这一战略由以下3个子系统组成:

1.价值链关键环节分析控制子系统

迈克尔·波特在其《竞争优势》一书中,利用价值链的分析工具,对企业如何在产业竞争中确立优势进行了系统论述。他认为由供方、产业竞争者(本企业)、买方组成的产业链条或物流链条的实质是价值链条。价值链条上的每一个环节都对价值增值有所贡献。企业所采取的成本领先、产品差异化、市场细分等战略,无不是为了在产业价值链中取得优势地位,创造高于竞争对手的价值增值。在合作竞争中,单个企业无法控制产业价值链的每个环节,只有投资于价值链中的关键环节,才能取得优势。为此,可以利用价值链理论,构建企业的“产业价值链图”,从而建立基于价值链关键环节分析控制系统。

2.资产结构优化控制子系统

资产结构在财务上的原始涵义是企业所占用资产的价值构成状况,但从经济学角度分析则是各种要素在财务上的体现。它直接影响到企业合作竞争能力、方式与效果。为此,笔者利用柯布—道格拉斯生产函数,结合经济增加值理论建立资产结构优化系统控制子系统。

柯布—道格拉斯生产函数的一般形式为:Q=ALαKβ。其中:Q为产量;L、K分别代表劳动和资本存量;A代表技术水平参数;α、β代表劳动和资本的产出弹性,也即劳动和资本在生产过程中的相对重要性。柯布—道格拉斯生产函数只适用于工业经济中期的生产状况,它将产量作为绩效评价指标,将劳动和资本作为影响绩效的因素,在现在的经济环境中是有缺陷的。但这种将绩效同生产要素投入联系起来的思考方法值得借鉴。于是,笔者结合经济增加值(EVA)对其进行修订,提出资产结构优化控制子系统的资产结构EVA模型。假设企业财富由人力、财力、物力、技术和知识信息等生产要素共同创造,那么可以得出资产结构理论模型的基本形式:EVA=Xi(H+C+M+T+K……)。式中:Xi为生产要素的一般增值率;H、C、M、T、K……分别代表本金投资于各种生产要素后形成的人力资本、财务资本、实物资产资本、技术资本和信息知识资本等生产要素。资产结构的实质是经济构成中各种生产要素的财务价值的有效组合。上式表明企业投入的生产要素为多少时EVA达到最大值。此模型对建立资产结构优化系统控制子系统具有指导意义。

3.财务弹性控制子系统

财务弹性是指财务管理对外部环境的适应过程及调整的余地与幅度,它表现了企业适应经济环境变化和利用投资机会的能力。依据对弹性计算方法的不同,弹性分为点弹性和弧弹性。如果将函数表示为(fχ),则点弹性表示为:|E(fχ)|=|(fχ)(|χ/y)。弧弹性表示为:E(fχ)=(△y/y0)/(△χ/χ0)。点弹性适用于描述连续函数,弧弹性适用于描述自变量与应变量之间关系难以确定的函数。用此原理判断财务管理系统内变量相对于环境变量是否具有更好的适应性或者是变化幅度,也可以说明财务管理系统内变量对财务环境是否敏感。由此可以建立财务系统弹性控制子系统。

(三)企业合作竞争绩效评价系统

企业合作竞争绩效评价系统可通过因子分析法进行评价。因子分析是通过研究多个指标相关矩阵的内部依赖关系,找出控制所有变量的少数公因子,将每个指标变量表示成公因子的线性组合,以再现原始变量与因子之间的相关关系。因子分析的目的是寻求变量基本结构,简化观测系统,减少变量维数,用少数的变量来解释所研究的复杂问题。因此,适合应用于企业合作竞争绩效财务战略评价。

在此基础上选取评价对象的财务指标数据,利用因子分析模型,通过统计软件对基于财务指标的企业合作竞争力进行评价,可以构建出基于因子分析法的企业合作竞争绩效评价系统。■

[本文是国家大学生创新性实验计划项目《资源型企业可持续发展管理模式研究》、内蒙古大学《可持续发展视角下公司财务理论与实务》科研创新团队与内蒙古大学211工程项目《资源与环境价值管理》的研究成果]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第15期 > 财务与会计2011年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第15期 > 财务与会计2011年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号