摘要:

财务公司是集团集约化管理资金的中枢系统,其风险管理与内部控制的好坏对于财务公司乃至整个集团的发展至关重要。笔者对Y集团公司在风险识别及控制中的具体做法及存在的问题进行了调研,并提出相关建议,以期为完善财务公司的风险管理与控制框架提供实践依据。

一、控制环境

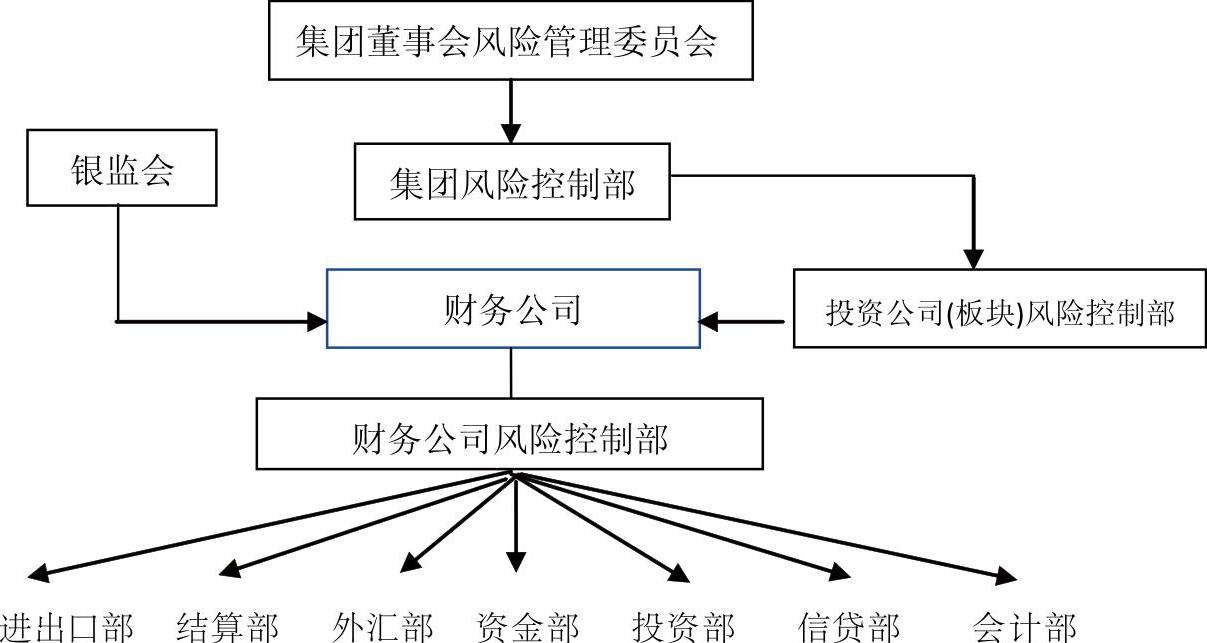

Y集团采取的是子公司产权多元化下的多级法人治理结构,母公司仍然是国家绝对控股,集团对财务公司控股比率达99.47%,并在财务公司董事会成员中派员担任要职。从组织架构功能上看,集团层面担负整个集团的战略筹划、财务控制(会计核算、成本价格、预算管理、资金管理、绩效考评)。集团在董事会层面设立了风险管理委员会,同时还设立风险控制部作为常设机构,并形成了三级风险控制体系:集团风险控制部—投资公司(板块)风险控制部—财务公司风险控制部。财务公司纵向受集团风险控制部指导、横向接受投资公司风险控制部的绩效评价,外部受银监会的监督考核(如图所示)。

二、风险识别与控制活动

1.事件识别

Y集团公司财务总部和财务公司并存设置。财务总部代表集团公司统一与外部银行谈判,进行授信、投融资等活动,财务公司则主要负责具体执行。财务公司的主要职...

财务公司是集团集约化管理资金的中枢系统,其风险管理与内部控制的好坏对于财务公司乃至整个集团的发展至关重要。笔者对Y集团公司在风险识别及控制中的具体做法及存在的问题进行了调研,并提出相关建议,以期为完善财务公司的风险管理与控制框架提供实践依据。

一、控制环境

Y集团采取的是子公司产权多元化下的多级法人治理结构,母公司仍然是国家绝对控股,集团对财务公司控股比率达99.47%,并在财务公司董事会成员中派员担任要职。从组织架构功能上看,集团层面担负整个集团的战略筹划、财务控制(会计核算、成本价格、预算管理、资金管理、绩效考评)。集团在董事会层面设立了风险管理委员会,同时还设立风险控制部作为常设机构,并形成了三级风险控制体系:集团风险控制部—投资公司(板块)风险控制部—财务公司风险控制部。财务公司纵向受集团风险控制部指导、横向接受投资公司风险控制部的绩效评价,外部受银监会的监督考核(如图所示)。

二、风险识别与控制活动

1.事件识别

Y集团公司财务总部和财务公司并存设置。财务总部代表集团公司统一与外部银行谈判,进行授信、投融资等活动,财务公司则主要负责具体执行。财务公司的主要职能为:对集团的资金进行集中控制,为成员单位办理信用鉴证及相关的咨询、代理业务;协助成员单位实现交易款项的收付;办理经批准的保险代理业务;为成员单位提供担保;办理成员单位之间的委托贷款及委托投资;办理成员单位票据承兑与贴现;办理成员单位之间的内部转账结算业务及协助进行相应的结算、清算方案设计;吸收成员单位的存款;办理成员单位贷款及融资租赁;从事同业拆借等金融业务。其主要事件可归纳为现金与银行账户管理、信用风险及头寸流动管理、风险敞口及外汇风险管理等。而投资组合管理(资本市场业务等)、为供应链上成员提供买方信贷以及集团海外子公司的资金集中控制等业务尚未开展。

2.风险识别及防范

Y集团财务公司的主要风险有:①流动性风险。财务公司有三个结算部和一个资金部。结算部进行头寸管理,由于权责发生制与收付实现制的区别,头寸与资产负债表出现部分差异被认为是可以容忍的;同时,为了进行风险控制,只允许拆入资金而不能拆出资金。②信用风险。涉及银团贷款风险、总部与各子公司之间的信用风险、内部结算风险、担保风险、坏账风险等。Y集团主要通过财务公司进行信贷,利率按照基准利率进行少量的下浮;财务公司的信贷针对二级公司、集团公司,经营不好的企业由集团公司来担保,三、四级公司由上一级公司作担保;集团的余钱存入财务公司,利率不低于银行同期利率。③合规性风险。财务公司外部面临符合财政部、银监会、证监会、税务部门等监管要求的风险。④投融资风险。由于监管机构限制财务公司的债券发行,集团对外投资主要由集团财务部运作,财务公司的投融资功能有限,因此其风险不大。⑤操作风险。集团由于控制严格,操作风险在可控范围。⑥IT技术风险。由于财务公司的集中结算使用的是在2001年自行开发的系统,随着业务的扩展,IT系统已不能适用于多元化的企业类型,常会出现与集团SAP系统不兼容的情况,应用接口也无法与日益增加的业务相匹配。

3.风险控制制度

①集团层面颁发了《Y集团公司风险管理规定》和《Y集团公司风险管理报告暂行办法》,包括风险管理月度报告、全面风险管理年度报告、风险管理专项报告。其中,风险管理月度报告是为了迅速识别、评估、监控、预警集团公司和各经营单位重大风险而设立的常规报告,主要项目有:风险提示(及时对企业经营过程中的风险进行提示、预警,并提出主要应对措施)、风险状况(关键风险指标及变化趋势)、风险分析(关键风险指标变化的主要原因及对经营成果的主要影响)。各经营单位需在每年年底前完成对下一年的风险评估工作,并按照各类风险发生的可能性和对经营成果的影响程度列入风险管理月度报告,报集团公司风险管理部审定后开始实施。②集团层面还发布了《Y集团公司风险评估管理暂行办法》。风险评估工作主要包括收集、整理相关风险信息,进行风险识别、风险分析、风险评价和风险提示等。集团公司对经营单位进行风险评估时,采用的定性方法有问卷调查、集体讨论、专家咨询、情景分析、行业对标、管理层访谈、工作访谈和调查研究等;定量方法有统计分析、计算机模拟、事件树分析等。③行业板块层面发布了《Y矿业投资发展有限责任公司(金融板块)风险管理制度》。风险控制部每年或每两年对投资公司(板块)所面临的风险进行一次识别和评估,并根据经相关业务、职能部门确认后的风险评估结果拟定投资公司的风险管理政策,经风险管理委员会批准后实施。这些制度能否落实到下属公司(财务公司)还需要进一步关注。

4.风险控制活动

一是对流动性风险、经营风险、合规性风险、投融资风险、操作风险和IT技术风险进行概念界定并提出基本控制要求,要求各行业板块和财务公司在控制活动中遵循。二是建立了财务公司责任及考核评价制度。三是建立了财务公司重大风险预警制度,对重大风险进行持续监测,及时发布预警信息,制定应急预案,并根据情况变化调整控制措施。虽然Y集团从制度上对各层级的控制活动做了要求和约束,但上述控制活动能否具体落实到财务公司的所有业务部门、环节及流程,以及控制活动是否有效尚需观察。

三、改进建议

1.改进风险控制架构。Y集团财务公司在纵向上受集团的授权和控制,横向上受金融板块(以投资公司为中心)的考核及薪酬激励,外部受银监会的监管,其自身并没有单独编制相应风险控制和评估制度,也没有对具体的各种风险进行评估和排序,而且由于投融资业务功能受限,相应的风险控制尚停留在基础阶段。建议财务公司董事会与集团董事会在风险管理中共同承担最终责任,强化集团风险管理委员会的授权以及对风险部的日常指导,切实履行财务公司董事会的职责和相关制度的建立和落实,弱化行业板块监督。

2.改进风险识别的方式和路径。Y集团是按银监会的相关要求对财务公司进行风险控制的,由于自身经验及水平的局限,无法将风险识别、管理措施与具体业务板块和业务流程相融合,风险管理与各业务执行层面和财务公司各业务部的流程脱节。建议Y集团财务公司将风险控制涵盖所有业务(包括已有的和将来可能开展的业务,如投融资业务和资本市场业务、供应链金融等);涵盖集团国内外所有分、子公司;嵌入所有重要业务部门和关键流程,否则风险管理和控制就会存在漏洞。

3.加强IT系统建设。Y集团财务公司自己开发的软件系统在功能性、安全性和与集团的SAP系统的配套上均存在问题。同时,该软件系统还存在不能自动生成风险监管的各类指标等问题,使得大部分风险识别和控制措施还停留在制度和手册阶段,未能真正IT化。这直接影响风险控制“落地”的效率。因此,建议Y集团财务公司建立标准化、模块化的风险控制程序及活动流程。

4.改进汇率风险管理技术。在探讨外汇管理的策略和方法之前,建议Y集团财务公司首先决定是否需要对外汇风险进行管理,以及风险敞口有多大,将会给企业带来多大的损失。对于Y集团财务公司这种收入与支出币种较多、情况较为复杂的企业,可以通过模拟情景(Simulation)模型来计算出公司的风险价值VAR(Value at Risk)。该模型测算的是在未来12个月以95%置信区间企业最大的损失与期望值之间的差。这种测算方法可以使财务公司较为直观地认识到企业风险的所在。通过VAR的计算,企业可以看到未保值风险可能产生的损失,通过与自身的利润等进行比较来判断其影响度的大小,并确定是否值得针对该风险进行保值以及应该付出多少精力去进行保值管理。

[本文受到北京市教委社科重点项目“集团资金集中控制模式下的风险控制框架研究”(SZ200910011004)及“北京市属高等学校人才强教计划资助项目(PHR20100512)”的资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第14期 > 财务与会计2011年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第14期 > 财务与会计2011年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号