摘要:

在当今竞争愈演愈烈的金融市场中,各大金融企业纷纷向多元化经营转型。而在多元化经营中,收购作为一项重要手段,可以给股东带来超额收益、替换经营不力的经理人、提高目标企业的经营绩效并实现协同效应。虽然早有“平深恋”的传闻,但是2010年完成的中国平安收购深发展仍然给金融界带来了不小的震惊。探求交易背后的动因,对于我们更好地理解此次金融并购事件具有重要的现实意义。

一、中国平安收购深发展进程

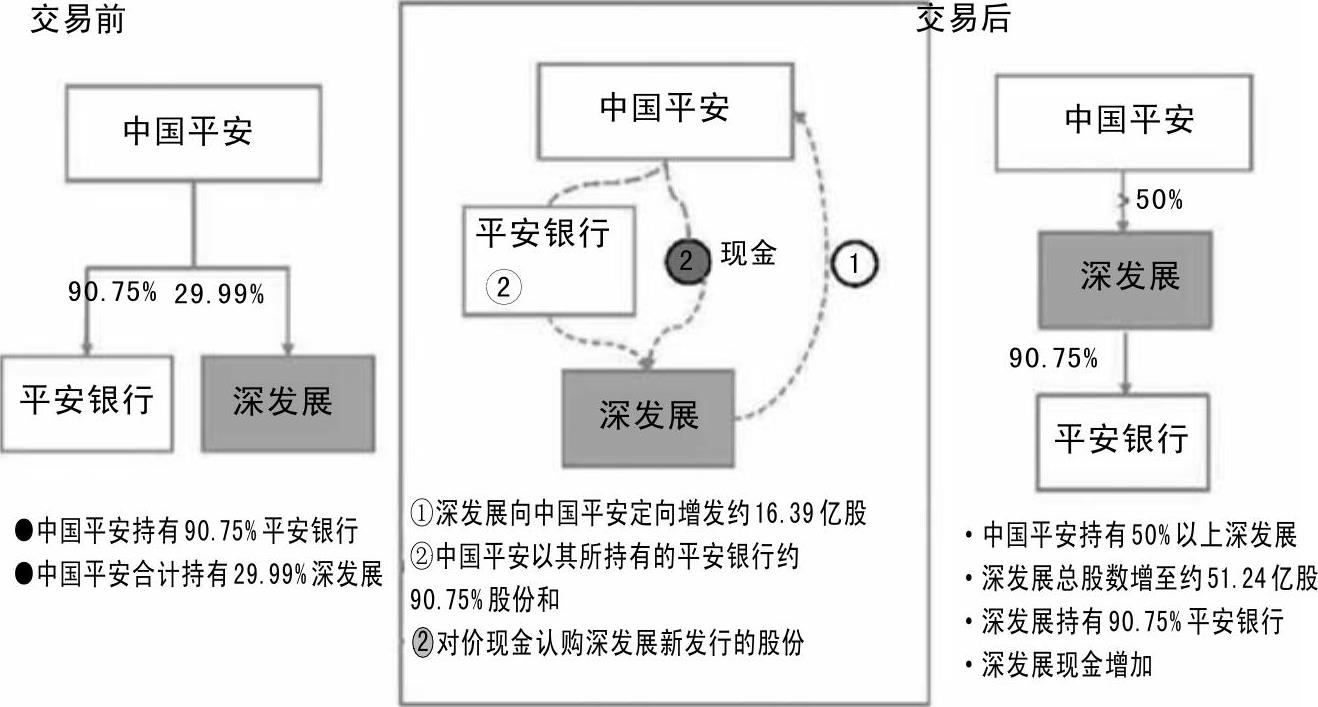

2010年5月,中国平安以向美国新桥投资定向发行3亿股H股作为对价,受让了新桥投资持有的深发展5.2亿股股份,使得中国平安持有的深发展股份达到21.44%,从而成为深发展的第一大股东。2010年6月,中国平安旗下的平安寿险认购了深发展非公开发行的3.8亿股股份,中国平安及平安寿险合计持有深发展10.45亿股股份,约占深发展总股本的29.99%。2010年9月1日,中国平安发布公告称,将用其持有的78.25亿股平安银行股份和部分现金,以17.75元/股的价格,合计约291亿元,认购深发展16.39亿股股份,交易完成后,中国平安对深发展的持股比例将达到52.38%,成为其控股股东。本次交易完成后,中国平安将其所持平安银行的股份全部注入深发展,中国平安不再控股或控制...

在当今竞争愈演愈烈的金融市场中,各大金融企业纷纷向多元化经营转型。而在多元化经营中,收购作为一项重要手段,可以给股东带来超额收益、替换经营不力的经理人、提高目标企业的经营绩效并实现协同效应。虽然早有“平深恋”的传闻,但是2010年完成的中国平安收购深发展仍然给金融界带来了不小的震惊。探求交易背后的动因,对于我们更好地理解此次金融并购事件具有重要的现实意义。

一、中国平安收购深发展进程

2010年5月,中国平安以向美国新桥投资定向发行3亿股H股作为对价,受让了新桥投资持有的深发展5.2亿股股份,使得中国平安持有的深发展股份达到21.44%,从而成为深发展的第一大股东。2010年6月,中国平安旗下的平安寿险认购了深发展非公开发行的3.8亿股股份,中国平安及平安寿险合计持有深发展10.45亿股股份,约占深发展总股本的29.99%。2010年9月1日,中国平安发布公告称,将用其持有的78.25亿股平安银行股份和部分现金,以17.75元/股的价格,合计约291亿元,认购深发展16.39亿股股份,交易完成后,中国平安对深发展的持股比例将达到52.38%,成为其控股股东。本次交易完成后,中国平安将其所持平安银行的股份全部注入深发展,中国平安不再控股或控制其他商业银行,与深发展不存在同业竞争的情况,具体交易结构如图1所示。交易双方同意,根据本次交易的进展及与相关机构沟通并经其同意的结果,深发展在适当的时候可以采取包括但不限于吸收合并平安银行等适用法律所允许的方式实现监管部门所要求的“两行整合”,中国平安同意为深发展进行上述整合提供必要的协助。

上述交易完成后,对中国平安及深发展两方均将产生直接而正面的影响。通过2010年6月平安寿险认购深发展非公开发行股票向深发展注入的69亿元资金,深发展的资本充足率超过了10%。预计一系列相关交易完成后,将进一步提升深发展的资本充足水平。此外,在相关交易完成后,深发展的总资产规模将超过9000亿元,信用卡累计发卡量将超过900万张,对加速中国平安银行业务的成长,推动“保险、银行、投资”三大业务的均衡发展,实现“一个客户、一个账户、多个产品、一站式服务”的经营战略具有重要意义。

二、中国平安收购深发展动因分析

本次收购的全过程是:首先美国新桥投资作为深发展的大股东与中国平安进行股权转让,然后深发展向中国平安旗下的平安人寿定向增发股份募集资金,之后中国平安再择机将旗下的平安银行和深发展进行有机整合。通过这三个环环相扣的交易环节,利益三方在此次交易中均有所获益:深发展获得急需的资本金补充,美国新桥投资退出深发展获取了超额投资收益,中国平安得到了全国性的银行业务平台。

1.深发展:提升资本实力、增强核心竞争力

作为中国首批成立的股份制商业银行及深圳证券市场多年的龙头老大,深发展成立之初就得到了投资者的高度青睐。然而,2000年之后,深发展经营业绩不佳、不良贷款比例过高的问题开始暴露,被深圳市政府列入国有股权退出和进行重组的深圳本地上市公司之首。2003年年报显示,深发展的各项经营指标和财务指标在当时已经上市的5家内地银行中都列倒数第一,资本充足率已经低于8%的最低监管标准。在深圳市政府看来,通过引进海外战略投资者参股深发展,对于改变其不良的经营绩效和改进公司治理具有决定性的意义。2004年,美国新桥投资以3.45元/股的价格,从深圳投资管理公司等国有法人手中受让深发展3.48亿股,共出资约12亿元。自美国新桥投资接手之后,深发展的业绩有了质的飞跃,截至2009年年底,深发展的总资产已达5878.11亿元,净利润50.31亿元。

然而,美国新桥投资作为财务战略投资者,适时退出深发展将是早晚之事,而对于深发展来说,资本充足率低一直是困扰其发展的瓶颈。因此,找到既能接手美国新桥投资所持的深发展股份又能为深发展提供持续资本金补充的战略投资者就成为摆在深发展面前的首要问题。中国平安收购深发展后,通过全额认购深发展定向增发股份为其提供了69亿元资本金,按照2010年第一季度末的核心资本、资本净额和加权风险资产余额计算,深发展的核心资本充足率将由一季度末的5.46%提升到7%,资本充足率由8.66%提至10%,符合中国银监会对中型股份制商业银行资本充足水平的最新要求。资本金的及时补充将迅速提升深发展的资本实力,极大增强了深发展的核心竞争力。

2.美国新桥投资:顺利退出深发展获取超额收益

2004年,美国新桥投资以约12.35亿元收购3.48亿股深发展股份,占深发展总股本的17.89%,成为其第一大股东。后来经深发展股改时派发认股权证,以及2008年中期送红股,美国新桥投资所持股份增至约5.2亿股。经粗略计算,其所持股份累计支付的成本约为22.14亿元,每股成本价约4.25元。

2009年6月13日,中国证监会批准中国平安向深发展第一大股东美国新桥投资定向增发2.99亿H股,而美国新桥投资则以其所持有的深发展5.2亿A股作为支付对价,这意味着双方将通过换股的方式来完成交易。中国平安与新桥投资之间的股权交易,是中国平安收购深发展交易中的一个重要创新。从当时的股价来看,美国新桥投资选择换股显然更划算。如果选择22元/股的价格转让股份,可以拿到现金114亿元人民币,而选择换股可以拿到2.99亿中国平安H股,以公告前一天中国平安H股的收盘价65.6港元计算,价值高达170亿元人民币,比现金转让股份可以多赚56亿元人民币。除去22.14亿元的成本,美国新桥投资获得近7倍收益。同时,在中国平安和美国新桥投资的交易结构中,创新应用了“保底的现金”及未来一年H股换股选择权的方案,使得美国新桥投资可以通过成为中国平安的股东,继续分享中国金融保险业发展成长的成果。因此,可以说美国新桥投资成为了此项交易中的最大赢家。

3.中国平安:获得全国性银行牌照,打造金融集团

为了实现“三驾马车”(保险、银行、投资)的构想,中国平安一直在不懈地努力着。至今,“三驾马车”仍没有并驾齐驱,保险业务对中国平安的贡献近80%,银行和资产管理仅占20%。中国平安选择构建银行体系的方式是收购,2003年,中国平安收购了福建亚洲银行;2004年,中国平安参与竞购广东发展银行,然而面对强大的对手花旗集团,最终放弃;2006年,中国平安收购了深圳商业银行,并将福建亚洲银行与其进行整合,成为现在的平安银行。经历了金融危机后,中国平安更加关注发展国内金融业务,审慎对待海外扩张,获取全国性银行牌照成为中国平安的梦想。

在拥有全国性银行牌照的银行之中,可供收购的股份制商业银行只有10家,其中,绝大多数银行的股东结构相对稳定,只有深发展的股东是“迟早会退出”的美国新桥投资,这使得深发展成为了中国平安最好的选择。而且,深发展的资源可以很好地与中国平安的现有资源互补。在深发展的银行业务网络中,至少有14个城市是平安的银行业务尚未覆盖到的,这些城市是目前深发展成长最快的业务区域之一,其中不少城市也是平安寿险、产险、年金业务市场占有率居第一、第二的城市。如果中国平安能够很好地整合深发展,其银行网络对其保险客户的覆盖率可以从现在的15.7%一举提高至80%左右。同时,中国平安通过发挥其营销优势,可以将保险客户发展成为银行客户,银行与保险之间将产生极好的“协同效应”。

这次交易是根据中国平安既定的战略目标,进一步完善其综合金融服务品牌,加快推进保险、银行、投资三大业务均衡发展的良好机会,有利于进一步改善其资产负债的匹配,优化资产组合结构,加强偿付能力和银行价值的稳定性。

三、小结

根据协同效应原理以及并购前后中国平安和深发展的报表数据,笔者认为此次并购对双方都是十分必要的。深发展在经历了经营业绩低谷、美国新桥投资后的“春天”和众多投资者青睐后,将发展局限归结于资金不足,因此愿意被中国平安并购;中国平安则需利用深发展的银行客户资源来扩充其银行业的发展并最终巩固保险、银行、投资三大业务在国内金融市场的地位。这场涉及金额高达220多亿元的大型购并交易基本实现了三方共赢,同时又最大程度地减少了对市场的冲击,控制了交易风险,破解了一直以来让金融监管层头疼的混业经营问题,是对综合金融实践进行的有益探索,对中国金融业未来发展将产生积极而深远的影响。交易方式的创新,也为资本市场探索出了一个很有参考意义的购并模式。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第14期 > 财务与会计2011年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第14期 > 财务与会计2011年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号