摘要:

中国长江三峡集团公司(以下简称三峡集团)是一家以大型水电开发与运营为主的能源企业,在湖北、四川、云南等省有多个(超)大型水电项目同步开发,地理位置分散、成员企业多、资金流量大。公司从2002年开始推行财务集中管理,到2003年正式提出“全面预算管理、资金集中收付、会计分级核算和数据综合分析”模式,到2005年基本建立了体现“一本账”、“一个钱包”和“一个平台”的“三个一”管理理念的覆盖全面、不留死角、不留漏洞的高效能财务集中管理体系。

一、“三个一”财务集中管理体系的实施步骤

三峡集团财务集中管理的初始化可以追溯到2001年,分为三个阶段。

第一个阶段是2001~2002年,主要措施是对集团内部成员企业进行产权清理:①将工程建设板块的二级公司改为集团公司的二级部门,成立项目会计核算中心,新组建的会计机构属于集团资产财务部的派出机构,核算中心的会计主管由集团总部(资产财务部)提名,核算中心会计的人员由资产财务部和项目管理部进行双重领导;②对辅助经营板块的三级(含以下)子公司予以清算撤销,对二级子公司按照经营职能进行清理归并,个别亏损企业予以清算。

第二个阶段是2002~2003年,主要措施是对集...

中国长江三峡集团公司(以下简称三峡集团)是一家以大型水电开发与运营为主的能源企业,在湖北、四川、云南等省有多个(超)大型水电项目同步开发,地理位置分散、成员企业多、资金流量大。公司从2002年开始推行财务集中管理,到2003年正式提出“全面预算管理、资金集中收付、会计分级核算和数据综合分析”模式,到2005年基本建立了体现“一本账”、“一个钱包”和“一个平台”的“三个一”管理理念的覆盖全面、不留死角、不留漏洞的高效能财务集中管理体系。

一、“三个一”财务集中管理体系的实施步骤

三峡集团财务集中管理的初始化可以追溯到2001年,分为三个阶段。

第一个阶段是2001~2002年,主要措施是对集团内部成员企业进行产权清理:①将工程建设板块的二级公司改为集团公司的二级部门,成立项目会计核算中心,新组建的会计机构属于集团资产财务部的派出机构,核算中心的会计主管由集团总部(资产财务部)提名,核算中心会计的人员由资产财务部和项目管理部进行双重领导;②对辅助经营板块的三级(含以下)子公司予以清算撤销,对二级子公司按照经营职能进行清理归并,个别亏损企业予以清算。

第二个阶段是2002~2003年,主要措施是对集团总部的财务管理职能进行组织和制度重设:①按照“财务管理与会计核算分设,前台核算与后台稽核分开”的内控要求,对集团资产财务部进行内设机构重置,分别成立资产管理处、预算管理处、资金管理处、总会计处、基建核算处、综合财务处(监管税收与保险),并以此重设集团总部的会计业务审批流程;②制定集团内部统一的会计核算制度、资产管理制度,包括统一会计核算流程、统一会计科目体系、统一固定资产编码,并针对工程建设、电力生产和金融业务等特殊经营建立专项核算办法,以加强内部管理;③同步开发集团财务人事管理信息系统(ERP-NC系统)、三峡财务公司的电子支付系统(TGFS系统)和固定资产管理信息系统。

第三个阶段是2004~2005年,主要措施是加大财务信息化系统在二级公司的推广应用,加强信息化推广的组织保障和人事保障:①要求二级公司参照资产财务部的专业分工进行机构调整和岗位设置;②向二级公司派出财务总监和会计骨干人员,对二级公司会计机构负责人实行任期制,对集团内部财务人员实行统一管理和换岗互调;③启用多层次的培训方案,对会计骨干人员、会计基础人员加大职业培训的力度和广度;④对会计基础工作进行年度检查评分,对财务报表先进单位进行表彰;⑤将预算执行情况、内部控制执行情况、会计基础工作质量纳入二级公司经理层年度绩效考评之中。

经过以上三个阶段后,三峡集团实现了对机构、人员、制度、系统、流程的持续整合,理顺了产权关系和业务关系,自上而下建立了集团财务管理框架,加强了集团总部的中央监控能力。

二、“三个一”财务集中管理体系的技术路径

1.“一本账”的管理理念与技术路径

“一本账”理念即集团内部只允许存在一个会计数据处理系统,并对资产与财务管理进行统一和规范,本地和远程都能同步实现数据适时传输、无障碍链接和会计信息集成。财务管理“一本账”的应用特点在于对会计科目及其配套程序的编码设置都有严格的权限控制,由集团总部建立统一、规范的基础信息编码标准,成员企业只有使用权。

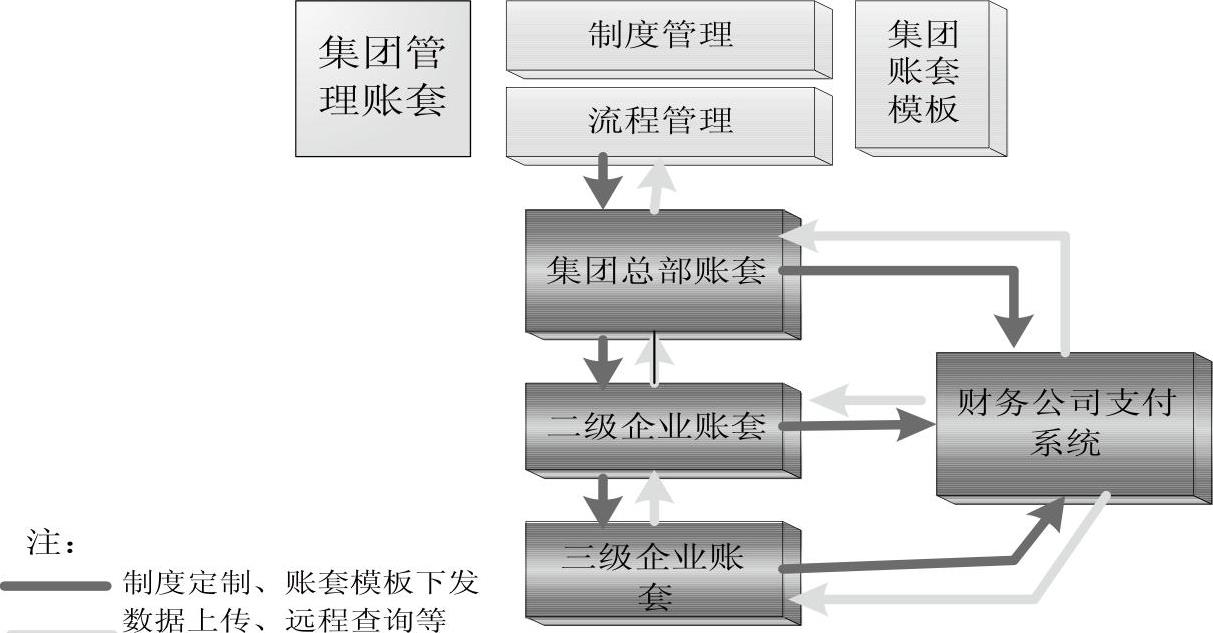

财务管理“一本账”的关键控制程序包括:①统一会计科目代码体系,三峡集团总部控制1~2级科目代码,二级核算机构按照业务核算需要可以扩充3~4级(含以下)会计科目,并且成员企业只能使用ERP-NC财务系统进行会计核算和报表编制,从根本上解决了会计信息不同步、不可比、难汇总的问题;②统一固定资产编码体系,共4级10大类,三峡集团总部控制固定资产的1~2级目录编码以利于价值管理,实物管理部门控制3~4级子目录以利于实物管理,并且对管理用固定资产实行集团内统一采购和统一核销,从根本上解决实物账与财务账难于核对的问题;③统一预算管理编码体系,预算编码按照工程建设和生产经营两大业务板块设置,各类非经常性业务在开支发生前需要提交费用申请,在费用申请中陈述开支标准、预算额度和列支渠道,从根本上解决成本费用难区分、难控制的问题;④在会计信息系统中对公用信息进行统一编码,如人员识别统一使用身份证号码,职能部门和工程项目也统一采用代码识别,使会计数据在横向、纵向的各个口径、渠道都能实现自由合并和分拆,既有助于加强内部经营与财务管理,又有助于提高对外报告信息的质量。三峡公司会计核算的标准化流程如图1所示。统一、规范的账套模板可以实现对各会计核算中心和各独立核算子公司的实时监控,并且彻底改变了以往成员单位会计科目混乱、财务报表滞后、存在会计信息孤岛等常见问题。这种核算模式的好处是使得集团内会计核算得以形成统一的“度量衡标准”,使得财务管理的基础工作有章可循。

2.“一个钱包”的管理理念与技术路径

“一个钱包”管理理念即集团上下原则上只允许存在一个资金出入口。资金收付“一个钱包”的关键控制程序包括:①内部成员企业只允许在三峡财务公司开立基本银行账户,往来款项原则上只能通过设于三峡财务公司的基本账户进行结算;②三峡财务公司向成员单位提供资金结算、资金拆借、融资和理财服务;③集团总部对成员企业的资金收支进行定期检查和奖惩公示。这些控制程序既为成员企业提供了高质量的内部金融服务,有助于解决成员企业的资金需求问题,又对成员企业的资金使用行为进行有力约束,有助于集团总部获得更高的资金使用效率和资金监管效力。

其中,三峡财务公司的资金支付系统有“异地业务本地化、柜台业务桌面化”的独特功能,是“一个钱包”管理理念的关键技术平台,它包括两项基本内容:一是三峡财务公司经中国人民银行准许,可以印制支付凭证并在全国通行;二是三峡财务公司电子支付系统(TGFS)与商业银行信息系统之间有后台链接。由于商业银行的信息网络能够实时抓取三峡财务公司的资金收付信息,并与三峡财务公司实现资金支付数据的每日交换,因此三峡集团的资金出入很大程度上只有三峡财务公司这一个出入口,从而实现了对集团内部资金的高度集成和有效监控。据统计,2004~2006年间,三峡集团在宜昌本地共完成异地项目资金支付143.24亿元,异地省市电费结算423.57亿元,通过资金集中收付加强流动性管理共获得金融投资收益约8.81亿元。依靠远程控制功能,集团总部不仅能实时掌握资金流向,而且最大限度地减少了现金在途占用和备付占用,使沉淀现金转换为可盈利的现金资本,增加了现金收益。

三峡财务公司的信息技术成功解决了传统的跨地域阻碍,发挥了资金结算中心与现金管理中心的作用。以金沙江水电项目的资金支付为例,支付程序与控制过程分为五个步骤:①由项目核算中心在当地(四川省溪洛渡)制证并提交支付申请,项目核算中心主管负责初审;②由在建工程核算处在本部(湖北省宜昌市)对电子凭单和传真件进行复核,并报送资产财务部领导签批;③由资金管理处在本部(湖北省宜昌市)进行联签,授权总部出纳予以支付;④总部出纳员从桌面(湖北省宜昌市)进入三峡财务公司电子支付系统(TGFS)的专设程序申请支付号,经主管会计复核,结束该笔资金的本部支付流程;⑤随后的1~2个工作日,该笔资金通过三峡财务公司与各商业银行的链接程序实现自动划转。目前,三峡财务公司正在北京、成都等主要营业地开设营业部,与宜昌本部有完全同质的金融功能,可以满足成员单位的现场资金服务需求。

3.“一个平台”的管理理念与技术路径

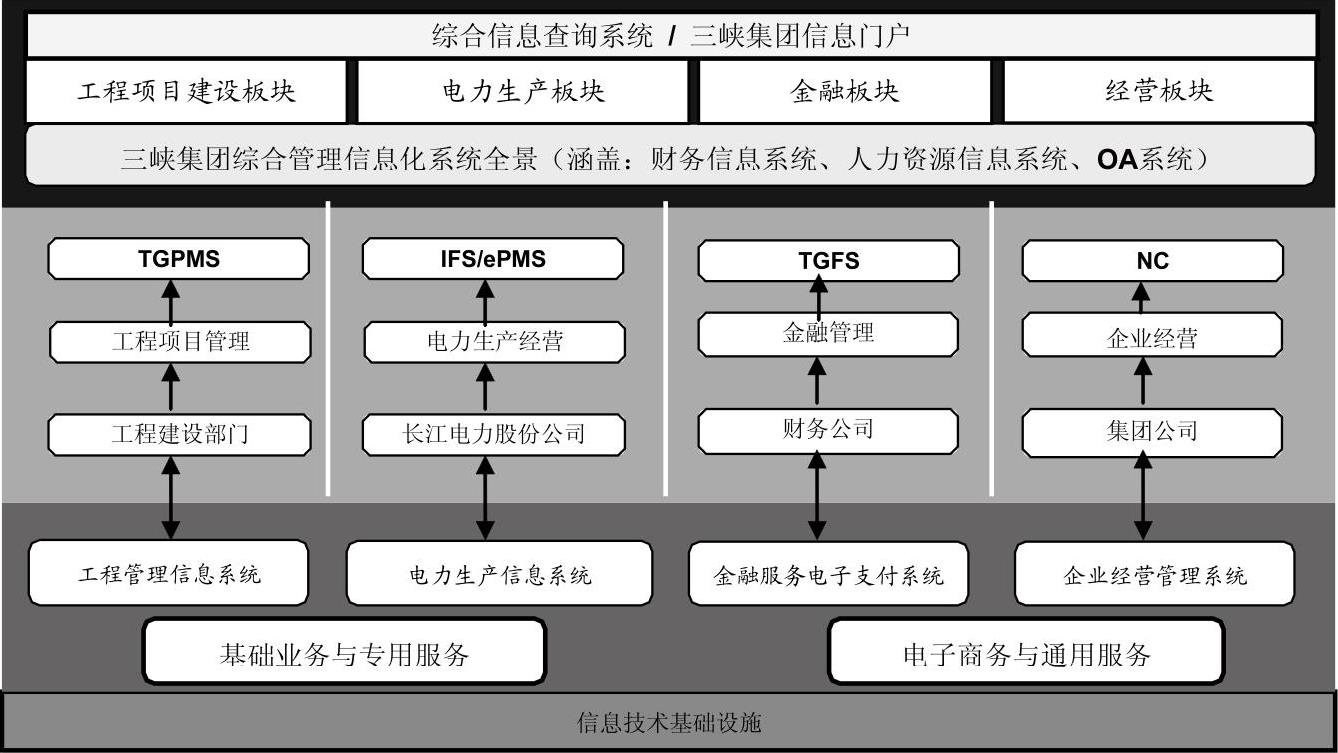

三峡集团信息系统“一个平台”管理理念即信息建设遵循“基础设施集团共享、业务板块同步推进、管理应用重点突破、技术资源内外合作”的总体规划。2003年,制定了《三峡总公司信息化建设总体规划》,对信息化建设总体目标、信息系统总体架构、组织体系推进等内容做出规划,确定以工程建设管理信息系统(TGPMS)、电力生产管理信息系统(ePMS)等业务系统为基础,与ERP-NC财务人事管理系统、OA办公系统以及财务公司电子支付系统(TGFS)等职能系统相联接,形成了集团信息系统应用框架(见图2)。

在硬件设施上,三峡总公司在宜昌总部和三峡坝区均配置有1千兆以太网主干设备,在宜昌总部与北京总部实现城域网互联;同时,通过因特网将宜昌总部、北京总部、溪洛渡项目(位于云南永善县)、向家坝项目(位于四川宜宾县)、东部风电项目(分别位于浙江慈溪县和江苏响水县)、沫若电站项目(东南亚)、成都办事处以及上海办事处进行专线网络连接。从技术效果来说,除TGPMS和ePMS不能跨项目共享外,ERP-NC系统、TGPS系统以及OA办公系统均可在以上不同地区的不同项目(企业)之间实现共享、联合和切换。

在软件设施上,“一个平台”含有五个组成部分,功能定位各有不同。第一,三峡工程管理系统(TGPMS)贯穿于三峡工程、溪洛渡工程、向家坝工程建设的每个环节,对建设项目进行概预算、合同支付、建筑工程施工进度、物资与设备采购、建设档案等全过程的跟踪管理,是业主单位、设计单位、监理单位、施工单位和供应商等参建各方的协同工作平台。第二,电力生产管理系统(ePMS),是以电厂生产管理与成本控制作为控制对象的应用系统。第三,财务与人事信息管理系统(ERP- NC)在集团内部运行最为广泛,是集团内部财务管理与人事管理的基本工作平台。第四,三峡财务公司电子支付系统(TGFS)是集团内部资金管理的基本工作平台。第五,三峡总公司OA办公系统是执行内部文件传阅、签批、存档和查询等工作的行政管理平台。

通过后台链接,这五个信息技术的基础数据可从“业务管理→财务管理→资金管理”进行转换和传递,业务管理信息与财务管理信息可以有效集成,获得自动制证和自动查询功能。例如,从ERP-NC系统中可以抓取TGPMS的合同支付单信息生成会计凭证,从ERP-NC的会计模块可以抓取ERP-NC人力资源模块的工资信息生成工资支付凭证,从OA系统可以直接查询ERP-NC人力资源模块中的员工薪资和从业信息。

通过建立公用的网络平台、信息资源和执行标准,三峡集团的对内业务联合完整、对外业务延伸顺畅,形成了集团内外完整的技术通络体系、信息保障体系和高效能反应机制,适合于跨地域、多项目、多层级的业务布局,能够满足集团发展战略的管理需要,取得了很好的控制效果。例如,三峡集团10余家成员单位每月上报国资委的企业快报,就是由系统自动生成和汇总报出的,确保了三峡集团会计报表工作的效率和质量。

通过为期5年的财务集中管理体系的建设与应用,三峡集团彻底解决了以往成员单位多头开户、呆坏账不清、长期挂账、会计科目混乱、财务报表滞后、会计信息孤岛、资产管理混乱、会计基础工作薄弱和会计质量参差不齐等常见的财务问题,实现了资金管理的高度集中,降低了融资成本;实现了工程项目的全程实时监控,加强了远程控制;实现了财务系统与业务系统的高度集成,建立了财务预算、会计核算、财务分析、审计稽核和考核评价的联动机制。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第13期 > 财务与会计2011年第13期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第13期 > 财务与会计2011年第13期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号