1989年,笔者曾写《正负记账法初探》一文(见1989年第5期《财务与会计》),探讨直接用正负数记账的问题,文章发表后意见反映不一,总括起来不外乎两种意见:有人认为这一方法可行,最低限度应在理论上进行研究;有人认为此法没有什么新意,只是改变记账符号而已,把“借贷”改成了“正负”。如今20多年过去了,笔者在不断的学习过程中,仍经常思考这个问题,现将拙见与大家交流分享,期与广大的会计同行、理论工作者共同探讨。

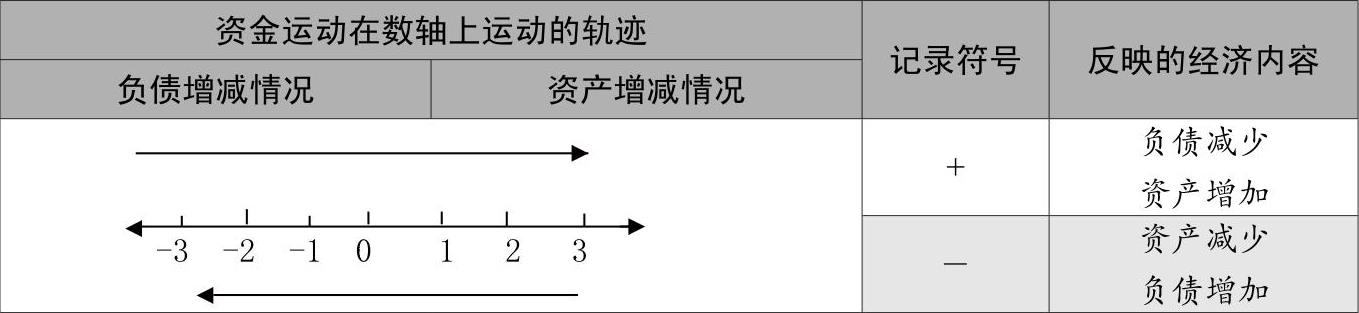

会计是一个人造的信息系统,会计工作的使命就是对资金运动的状态进行准确的描述。马克思曾说:“一种科学只有在成功地运用数学时,才算达到真正完善的地步。”因此我们必须建立一个数学模型对资金运动进行描述,并验证现有的会计方法是否符合数学模型的要求。笔者认为,资金运动是数字的运动,利用数轴记录描述资金运动情况,并寻找其运动规律是个行之有效的办法。资金运动在数轴上留下轨迹的图示见图1。

1989年,笔者曾写《正负记账法初探》一文(见1989年第5期《财务与会计》),探讨直接用正负数记账的问题,文章发表后意见反映不一,总括起来不外乎两种意见:有人认为这一方法可行,最低限度应在理论上进行研究;有人认为此法没有什么新意,只是改变记账符号而已,把“借贷”改成了“正负”。如今20多年过去了,笔者在不断的学习过程中,仍经常思考这个问题,现将拙见与大家交流分享,期与广大的会计同行、理论工作者共同探讨。

一、资金运动在数轴上的轨迹

会计是一个人造的信息系统,会计工作的使命就是对资金运动的状态进行准确的描述。马克思曾说:“一种科学只有在成功地运用数学时,才算达到真正完善的地步。”因此我们必须建立一个数学模型对资金运动进行描述,并验证现有的会计方法是否符合数学模型的要求。笔者认为,资金运动是数字的运动,利用数轴记录描述资金运动情况,并寻找其运动规律是个行之有效的办法。资金运动在数轴上留下轨迹的图示见图1。

总的来说,数轴原点(0)左侧反映负债的增减情况,负债用负数表示;原点(0)右侧反映资产的增减情况,资产用正数表示。资金运动时分两种情况:资金沿数轴由左向右运动或资金沿数轴由右向左运动。当资金由左向右运动且仍在原点以左时,说明负债在逐渐减少,当资金继续沿数轴向右运动并超越原点时,就变成资产的增加了,这个过程可以用正号表示(正号可省略);当资金沿数轴由右向左运动且仍在原点以右时,说明资产在逐渐减少,当资金继续沿数轴向左运动并超越原点时,就变成了负债增加,这个过程可以用负号表示。资产变成负债或负债变成资产是一个由量变到质变的过程,作为会计方法一方面要反映监督资金在原点一侧运动这一“量变”的过程,另一方面还要反映监督资金运动在超越原点瞬间“质变”的过程。

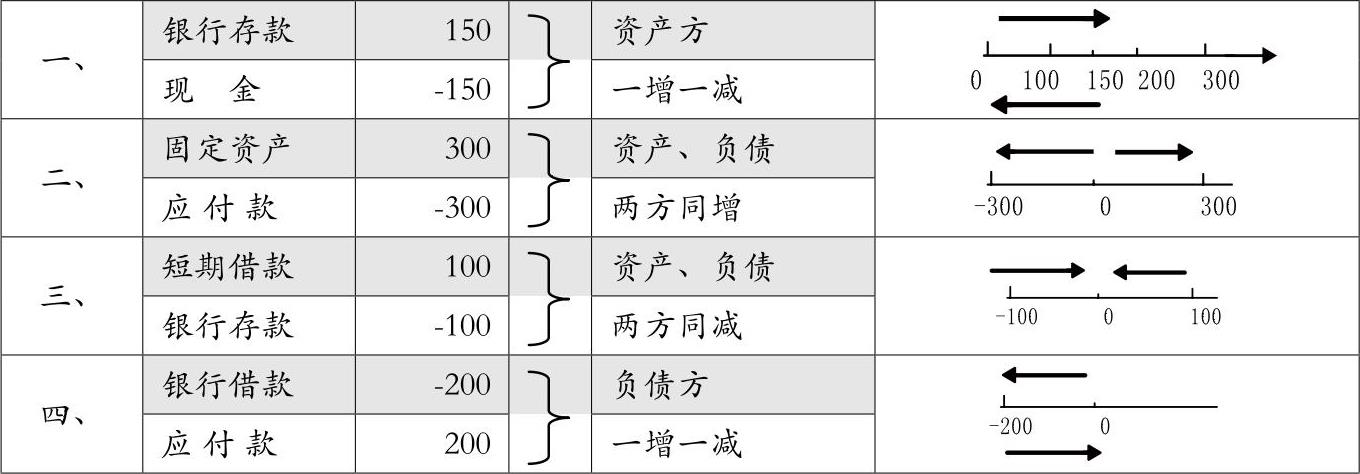

资金变动共分四种情况:数轴原点两侧同增同减;数轴原点一侧一增一减。为了进一步说明这个问题,笔者用图示法对四种情况在数轴上的变动轨迹表示如图2。

观察上述四种类型经济业务在数轴的变动情况可以发现其中有两个特点:其一资金运动总是相向的,一个向左运动,另一个一定向右运动;一个向右运动,另一个一定向左运动,绝不会出现同方向运动的现象。其二相向运动的距离总是相等的,这确保了平衡公式的建立。笔者认为,对资金运动在数轴上的轨迹进行记录、描述是会计方法的基础,不管什么会计方法,都应以是否符合资金运动的规律,是否准确、合理、恰当地记录描述了资金运动在数轴上的轨迹为标准来进行测试。

二、借贷记账法对资金运动轨迹的描述

1494年,意大利的卢卡·帕乔利出版了历史上第一本论述复式记账法的著作——《算术、几合、比及比例概要》,其中第三部分讲的簿记,即通常所说的《帕乔利簿记论》。这一记账方法已问世500多年,至今仍在全世界广泛应用。其记账原理几乎没有大的变更,可谓历世不衰,久经考验。这一方法有什么高明之处,为什么有如此大的魅力?我们来讨论一下:

借贷记账法把资金分为两类,建立起了平衡公式:资产=负债+所有者权益。这个平衡公式奠定了描述资金运动的基础,例如即便是拾到了500元现金,入账时不仅要借记现金500元,同时还应在来源户贷记其他收入500元。没有这个平衡公式,复式记账法的框架就无法建立。建立起平衡公式后,资金的运动将同时导致平衡公式的增减变动,因此借贷记账法能比较准确、合理、恰当地描述资金运动的全过程。

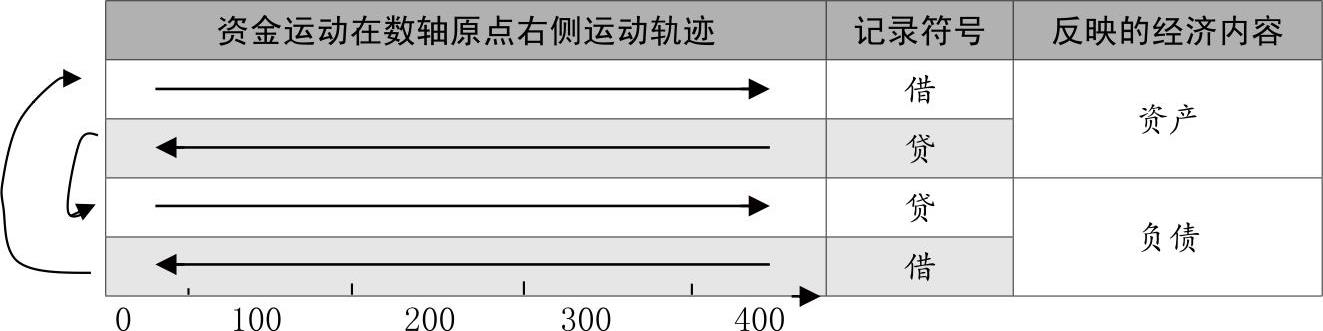

理论往往落后于实践,借贷记账法的高明之处在于,在500多年前没有负数概念、没有绝对值理论的情况下,意大利的卢卡·帕乔利们用“借”、“贷”两个符号解决了簿记屡屡遇到、无法躲避的负数问题。比如说平衡公式“资产=负债(含所有者权益)”,若用数学的理论观点,资产是无法等于负债的,这种平衡就是绝对值的平衡。具体地说,借贷记账法是以“借”、“贷”为记账符号,用数轴原点右侧的正数对资金运动的轨迹进行描述的。具体情况见图3。

根据资金运动的规律,资金运动有两对共性账户。其一:资产的减少、负债的增加,即资金运动在数轴上由右向左运动反映的经济内容;其二:负债的减少、资产的增加,即资金运动在数轴上由左向右运动反映的经济内容。由于对于共性账户必须用一个记账符号表示,因此借贷记账法对第一对共性账户用“贷”表示,对第二对共性账户用“借”表示,两个记账符号具有辩证关系。符合资金运动在数轴上运动的规律,与用正负数记账有异曲同工之妙。

三、借贷记账法值得商榷的地方

当资金运动至原点即临界点时,借贷记账法没有用原点左侧的负数进行描述,而是采用“换道改方向”的办法避开负数,又拐至数轴右侧另一条轨道上。比如资产减少,资金运动在数轴上由右向左运动,当继续向左运动并超越原点时,账户的性质发生了质的变化,由资产减少变成负债增加了,此时借贷记账法在数轴上改为由左向右运动的另一条轨道,以说明负债增加。笔者认为,这种方法有值得商榷的地方:

首先,借贷记账法的资产和负债均用正数描述。将两个截然不同的概念放在同一个区域里表示易造成晦涩难懂,不易学习。美国著名的会计学家利特尔顿就曾在《会计理论结构》一书中感叹说:“某些账户的左方代表增加,而在其他账户增加额却记在右方。这种安排实在太复杂了,以至于试图将它合理化成为徒劳无益的事。”

再者,对于反方向余额在账户上的记载,借贷记账法通常的做法是,一则用“借”或“贷”这对记账符号标在余额前面;二则用负数或红数表示。资产账户出现的负数或红数为负债,负债账户出现负数或红数视为资产。笔者认为,在一本账或一张表上,负数或红数既代表资产也代表负债有悖于“同一律”原则,这是这一方法先天性的缺失。

四、正负数记账法的可行性

笔者认为,正负数记账法是可行的,原因有以下几点:

首先,外部环境的变化促使会计理论引入负数。随着哲学的辩证法理论、量变质变理论、数学的正负数理论以及绝对值理论的发展,人们越来越认识到,会计所反映、监督的资金运动在数轴上留下的轨迹不仅仅局限在数轴原点的右侧正数区域,也表现在数轴原点左侧的负数区域里。

人们对负数的认识及应用需要一个过程。16、17世纪欧洲大多数数学家不承认负数是数,让其对不认识的东西加以应用是不可能的。而时至今日,人们对负数有了深刻的认识。资产是正数,负债是负数,资产减少用负数表示,负债减少用正数表示,非常顺理成章,所以用正负数记账在理论上并没有需要论证的地方。而且负数在生活中也已广泛应用,例如零下10度可以写成-10度,地下三楼电梯的楼层标志可以写成-3楼。即使在会计领域,亦有用负数记录的例子。银行的存折即是一例,如存入银行1000元,存折上就记上1000元,支取500元,存折上就记上-500元,不管是存入还是支取都在发生额一栏内填写,以正负数区别之,这实际上就是站在储户立场,或者说以储户为会计主体,在资产方采用了正负数记账法。假如这一记账法再进一步推而广之,扩展到负债方来,就形成了完整的正负数记账法。

其次,这一方法准确、合理、简明、直观、应用方便。资金运动影响着会计科目金额的增减变动,会计科目一经确定就不再变动了,所以描述资金运动时仅需对其金额进行变动记录与描述,如贷:现金300元,这是说现金的贷方额发生了300元,进一步解释是现金减少了300元。如果用正负数记账法,即现金-300元,不用解释就知道现金减少了300元,不牵扯会计科目,对数轴上运动资金的描述既准确又合理。

最后,会计现在已进入电算化时代,正负数记账能适应电算时代的要求。计算机记账可以概括为两项工作:其一是对发生的经济业务编制成记账凭证,输入计算机;其二是对输入的会计凭证进行加工处理,登记会计账簿,编制会计报表。其中第二项工作可利用计算机程序自动生成,而第一项工作则需要人工处理操作,因此简化记账凭证的编制与输入可提高工作效率。笔者认为,若采用正负数记账法能大大提高这一效率。因为正负数记账法只需对发生额填上正负号,凭证账簿的格式也简化不少,除了会计科目外,仅一栏发生额、一栏余额。而且,正负数记账法赋予了数字经济属性,增加了数字的信息量。比如数字500,若是发生额则说明资产增加500元,负债减少500元,若是余额则说明资产500元。所含信息量的多少是判断一个信息符号优劣的重要标准,正负数记账法无疑在这方面占有一定的优势。

20多年前,笔者把这一方法叫做“正负记账法”,时至今日笔者认为叫“正负数记账法”更为恰当。因为正负数不是会计的记账符号,而是一个数学符号,是借用数学符号记录描述经济业务。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第11期 > 财务与会计2011年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第11期 > 财务与会计2011年第11期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号