所得税会计源于会计准则与税收法规间的差异,目的是为了确认企业在每一会计期间的所得税费用。相对于其他资产负债项目而言,债券投资因分类及计量方法的不同而在会计处理和税收处理上有着更多的差异,其所得税会计核算也更为复杂。了解这些差异并掌握各类债券投资所得税会计核算实务处理方法,有助于企业准确核算当期所得税费用。

一、交易性债券投资所得税会计核算

(一)交易性债券投资会计处理与税务处理差异分析

交易性债券投资会计处理与税务处理差异主要有以下几点:

1.初始金额的确认。会计准则规定,在初始确认时,交易性债券投资的相关交易费用计入当期损益,其他类别债券投资的相关交易费用计入初始确认金额;税法则要求将相关交易费用计入债券投资成本(即计税基础),在投资成本收回前不得将其从应纳税所得额中扣除。因此,在发生相关交易费用的情况下,交易性债券投资初始确认的账面价值小于其计税基础,二者间的差异属于可抵扣暂时性差异,应确认为递延所得税资产;在计算当期应纳税所得额时,应将相关交易费用作为调整增项。

2.持有期间利息收入确认。会计准则要求,会计主体应于每个资产负债表日计算交易性债券投资持有期间的票面利息,并确认为当期损益;税法规定,应按合同约定的付息日期确认债券利息收入的实现,应收票面利息计税基础为零。在此情况下,交易性债券投资应收利息账面价值大于计税基础,它们之间的差异为应纳税暂时性差异,应确认为递延所得税负债;在计算当期应纳税所得额时,需将应收而未收到的债券票面利息作为调整减项。

3.公允价值变动确认。对于交易性债券投资公允价值的变动,会计准则要求将其计入当期损益,同时根据公允价值的变动额及时调整交易性债券投资账面价值;税法规定交易性债券投资公允价值的变动不得改变其计税基础。会计准则与税法间的不同规定使得交易性债券投资账面价值与计税基础间存在暂时性差异,应确认递延所得税资产或递延所得税负债;在计算当期应纳税所得额时,应将公允价值变动所产生的损益作为调整增项或减项。

4.售出时资产转让所得确认。在售出交易性债券投资时,会计准则要求按账面价值结转,按账面结转的金额不再确认为损益;税法要求将售出债券时所收取的价款作为应税收入,但投资成本(即计税基础)可以从税前扣除。在计算当期应纳税所得额时,应将售出时债券账面价值与计税基础间的差额作为调整增项或减项。

(二)交易性债券投资所得税会计核算实务处理

例1:A公司于2009年10月1日以100400元(其中400元为交易费用)的价款购入当日发行的、面值为100000元的公司债券,债券期限2年,票面年利率为3.6%,每半年付息一次。A公司将该债券分类为交易性金融资产。2009年12月31日和2010年3月31日该笔债券公允价值(不含利息)分别为102000元和101000元。2010年4月1日,A公司收到债券利息后将其售出,获得价款101000元。假定A公司在2009年和2010年的利润总额均为50000元,且未再发生其他应纳所得税调整事项,适用所得税税率为25%。

1.计算A公司2009-2010年度递延所得税资产或负债、应纳所得税额

(1)计算A公司2009-2010年度递延所得税资产或负债。

2009年12月31日,交易性债券投资账面价值为102000元,计税基础为100400元;确认递延所得税负债400元(1600×25%)。应收利息账面价值为900元(100000×3.6%×3/12),计税基础为零;确认递延所得税负债225元(900×25%)。因此,2009年A公司递延所得税负债合计625元。

2010年4月1日,交易性债券投资被全部售出,债券投资和应收利息的账面价值和计税基础均为零,应将2009年度所确认的递延所得税负债625元全部予以转回。

(2)计算A公司应纳所得税额。

2009年度,A公司应纳税所得额为47500元(50000-900-2000+400),应交所得税为11875元(47500×25%)。

2010年度,A公司应纳税所得额为52500元(50000+900+1000+101000-100400),应交所得税为13125元(52500×25%)。

2.A公司2009和2010年度所得税会计处理

(1)2009年度所得税会计处理:

借:所得税费用——当期所得税费用 11875

贷:应交所得税 11875

借:所得税费用——递延所得税费用 625

贷:递延所得税负债 625

(2)2010年度所得税会计处理

借:所得税费用——当期所得税费用 13125

贷:应交所得税 13125

借:递延所得税负债 625

贷:所得税费用——递延所得税费用 625

二、持有至到期债券投资所得税会计核算

(一)持有至到期债券投资会计处理与税务处理差异分析

会计准则和税收法规在持有至到期债券投资初始确认上一致,账面价值等于计税基础。二者差异主要在以下几个方面:

1.利息调整金额确认。会计准则要求,持有至到期债券投资面值与实际支付价款间的差异在债券持有期间作为利息调整予以摊销,债券账面价值随着利息调整的摊销而不断变化;税法规定债券投资计税基础就是债券购入时实际支付的价款,在债券持有期间保持不变。持有至到期债券投资账面价值和计税基础间存在差异,该差异形成递延所得税资产或递延所得税负债。在计算当期应纳税所得额时,需将每期利息调整所产生的损益作为调整增项或减项。

2.持有期间利息收入确认。会计准则规定,持有至到期债券投资按摊余成本以实际利率法计算利息,并确认为当期损益,在会计实务处理中,一般是先按合同利率计算出持有至到期债券投资应收票面利息,以实际利率法计算出当期投资收益,二者间差额为当期利息调整金额;税法要求按合同约定的付息日期确认债券票面利息收入的实现,应收债券票面利息计税基础为零。债券投资应收票面利息账面价值大于计税基础,形成应纳税暂时性差异,应确认递延所得税负债。在计算当期应纳税所得额时,需将应收而未收的票面利息作为调整减项。

3.减值准备确认。对于计提的持有至到期债券投资减值准备,会计准则是将其相应的资产减值损失计入当期损益;税法规定,未经核定的减值准备支出不得从应纳税所得税金额中扣除。资产减值准备使得债券账面价值与计税基础不一致,形成可抵扣暂时性差异,应确认为递延所得税资产。在计算当期应纳税所得额时,应将资产减值损失作为调整增项。

4.债券投资重分类账面价值确认。在持有至到期债券投资被重分类为可供出售金融资产时,会计准则要求按重分类日持有至到期债券投资的公允价值作为分类后可供出售债券投资的账面价值;税法则要求按重分类前的持有至到期债券投资的计税基础确定。重分类后的账面价值和计税基础所形成的暂时性差异应确认为递延所得税资产或负债。由于在重分类日债券投资的账面价值与公允价值间的差额计入资本公积,在计算当期应纳税所得额时,不需将该差异作为调整项。

5.债券到期时收益确认。在持有至到期债券投资到期时,会计准则要求按账面价值结转,所收价款不再确认为收益;税法要求将所收价款作为应税收入,债券投资成本(即计税基础)可以在税前扣除。在计算当期应纳税所得额时,账面价值与计税基础间的差额作为调整增项或减项。

贷款和应收账款在会计处理与税收处理上差异与持有至到期投资相同。

(二)持有至到期债券投资所得税会计核算实务处理

例2:B公司于2010年1月1日以100800元(含交易费用)的价款购入某公司当天发行的债券,债券面值100000元,期限2年,票面利率为4.7%,每年付息一次,付息日为12月31日,2012年1月1日偿还债券本金,债券实际利率为4.28%。B公司将该债券分类为持有至到期投资。假设B公司在2010-2012年利润总额均为50000元,适用所得税税率为25%。

1.计算B公司2010-2011年度递延所得税资产或负债、应纳所得税额

(1)计算B公司2010-2011年度递延所得税资产或负债。

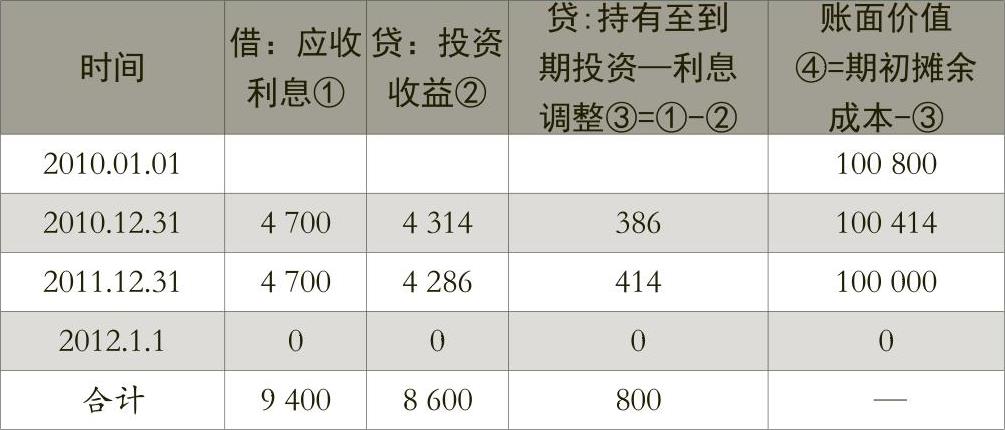

根据日常会计核算结果,2010-2012年末B公司债券投资账面价值见表1。

在2010年1月1日购入债券时,债券账面价值与计税基础相同;在2010和2011年年末,债券账面价值和计税基础因利息调整金额的摊销而存在差异,该差异及确认的递延所得税资产见表2;在2012年,债券到期收回本金,债券账面价值和计税基础均为零,将累计确认的递延所得税资产全部转回。

B公司应收利息账面价值和计税基础在2010和2011年年末均为零,不存在差异。值得注意的是,2011年年末,确认递延所得税资产余额为200元,但在2010年年末已确认了97元,故在2011年调增递延所得税资产103元。

(2)计算B公司2010-2012年度应纳所得税额。

在2010-2012各年度,B公司应纳税所得额、应交所得税、递延所得税资产见表3。

2.B公司2010-2012年度所得税会计处理

根据表2和表3中有关数据,B公司各年度所得税会计核算如下:

2010年度所得税会计处理

借:所得税费用——当期所得税费用 12597

贷:应交所得税 12597

借:递延所得税资产 97

所得税费用——递延所得税费用 97

2011年度所得税会计处理

借:所得税费用——当期所得税费用 12603

贷:应交所得税 12603

借:递延所得税资产 103

贷:所得税费用——递延所得税费用 103

2012年度所得税会计处理

借:所得税费用——当期所得税费用 12300

贷:应交所得税 12300

借:所得税费用——递延所得税费用 200

贷:递延所得税资产 200

三、可供出售债券投资所得税会计核算

(一)可供出售债券投资会计处理与税务处理差异分析

可供出售债券投资会计处理和税收处理存在的差异主要是:

1.债券投资账面价值确认。会计准则要求,可供出售债券投资按公允价值计量,在资产负债表日,债券账面价值就是其公允价值,其与税法确定的计税基础间存在暂时性差异,应确认为递延所得税资产或负债。

2.公允价值变动损益确认。在会计处理上,可供出售债券公允价值变动在持有期间是计入资本公积而非当期损益。按税法规定,在持有期间不对当期应纳所得税额进行调整。

3.利息调整金额确认。在会计实务中,一般是将可供出售债券面值计为成本,面值与实际支付价款间的差异作为利息调整,在债券持有期间予以摊销,并将摊销金额计入当期损益;税法规定,利息调整金额属于计税基础的一部分,在债券投资成本收回前不得从应纳税所得额中扣除。在计算当期应纳税所得额时,应将每期摊销的利息调整金额作为调整增项或减项。

4.持有期间利息收入确认。会计准则规定,可供出售债券投资以实际利率法计算利息,并确认为当期损益。其在会计处理和税收处理上的差异与持有至到期债券相同。

5.减值准备损失确认。在会计处理中,如果有客观证据显示可供出售债券投资发生减值,应将债券摊余成本与公允价值间的差额作为资产减值损失,计入当期损益;税法不允许将未经核定的减值准备支出从应纳税所得额中扣除。在计算当期应纳税所得额时,应将资产减值损失作为调整增项。

6.债券转让或到期时收益确认。在可供出售债券投资售出或到期时,会计准则要求按账面价值结转,所收价款不再确认为收益,同时将计入资本公积的公允价值累计变动额转入当期损益;税法要求将所收价款作为应税收入,债券投资成本(即计税基础)可以在税前扣除。在计算当期应纳税所得额时,账面价值与计税基础间的差额及从资本公积转入当期损益的公允价值累计变动额作为调整增项或减项。

(二)可供出售债券投资所得税会计核算的实务处理

例3:C公司于2010年1月1日以505000元(含交易费用)的价款购入某公司当天发行的债券,债券面值500000元,期限3年,票面利率为6%,每年付息一次,付息日为12月31日,债券实际利率为5.63%。公司将其分类为可供出售金融资产。该债券在2010年年末的公允价值为504000元,D公司于2011年6月30日以518000元(含半年应收未收利息15000元)的价款售出此债券。假设C公司在2010年和2011年利润总额均为100000元,适用所得税税率为25%。

1.计算C公司2010-2011年度递延所得税资产或负债、应纳所得税额

(1)计算C公司2010-2011年度递延所得税资产或负债。

根据日常会计核算结果,此笔债券在2010年度利息调整金额为贷方1568元,年末摊余成本为503432元。在2010年12月31日,债券投资账面价值(即公允价值)为504000元,计税基础为505000元,确认递延所得税资产250元;对于可供出售债券投资公允价值变动增加额568元,确认递延所得税费用142元(568×25%)时,应冲减资本公积。

在2011年6月30日售出债券后,账面余额和计税基础均为零。所确认的递延所得税资产应予以转回。

(2)计算C公司2010-2011年度应纳所得税额。

在2010和2011年度,C公司应纳税所得额分别为101568元(100000+1568)和101432元(100000+503000-505000+3432),应交所得税分别为25392元和25358元。

2.C公司2010-2011年各年度所得税会计核算

2010年度所得税会计处理

借:所得税费用——当期所得税费用 25392

贷:应交所得税 25392

借:递延所得税资产 250

资本公积——其他资本公积 142

贷:所得税费用——递延所得税费用 392

2011年度所得税会计处理

借:所得税费用——当期所得税费用 25358

贷:应交所得税 25358

借:所得税费用——递延所得税费用 392

贷:递延所得税资产 250

资本公积 142

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号