摘要:

近几年,我国上市公司信息披露违规事件屡禁不止,引发了上市公司信息披露的诚信危机。本文以2005年至2009年因违规披露信息被处罚的158家上市公司为例,按照违规行为类型、涉及的报告类型、盈利能力等进行归类分析,旨在对我国上市公司信息违规披露的行为进行探讨,找出当前我国信息披露制度方面存在的问题,并提出如何完善的建议。

一、上市公司信息披露违规的界定

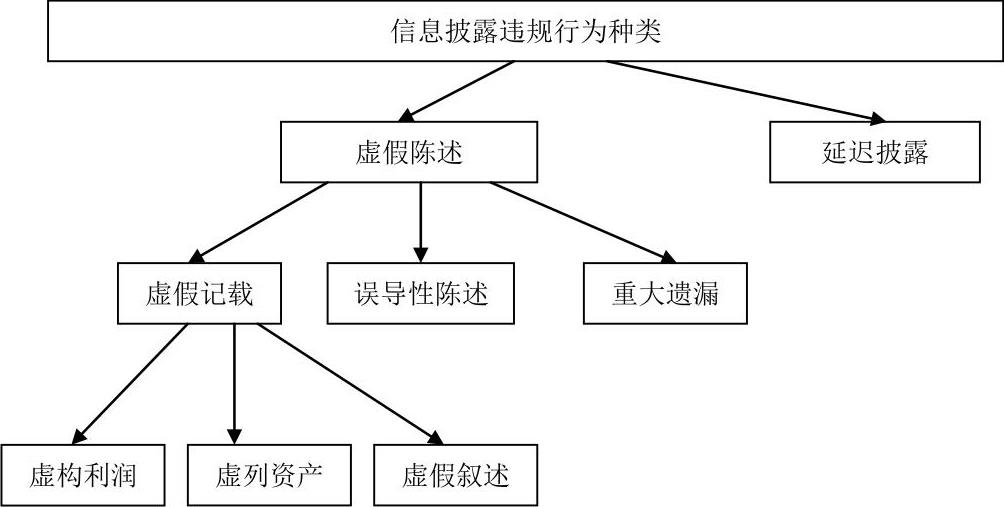

信息披露违规行为指上市公司在信息披露过程中违反信息披露制度,在编制公开报告和对外信息披露的过程中,存在提供虚假信息,或者隐瞒信息、延迟披露等违反信息披露要求的不当行为。上市公司信息披露违规行为存在多样性,其种类如图1所示。

二、上市公司信息披露违规的统计分析

(一)上市公司信息披露违规行为的整体分布

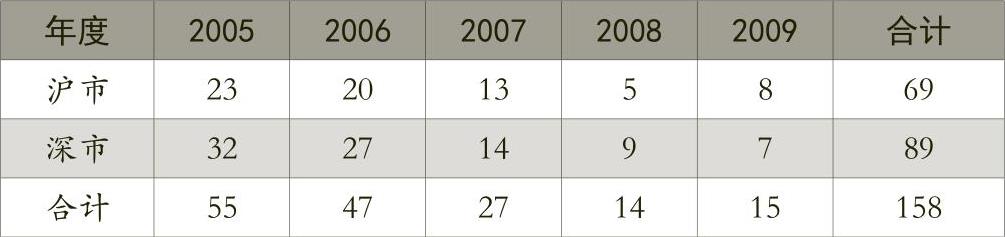

2005年至2009年期间被上交所、深交所及证监会处罚的上市公司共有158家,其中沪市69家,深市89家,被处罚次数为266次,信息披露违规行为各年分布情况见表1(本文数据均整理自锐思数据库中的违规处罚记录)。

通过表1可以看出,因信息...

近几年,我国上市公司信息披露违规事件屡禁不止,引发了上市公司信息披露的诚信危机。本文以2005年至2009年因违规披露信息被处罚的158家上市公司为例,按照违规行为类型、涉及的报告类型、盈利能力等进行归类分析,旨在对我国上市公司信息违规披露的行为进行探讨,找出当前我国信息披露制度方面存在的问题,并提出如何完善的建议。

一、上市公司信息披露违规的界定

信息披露违规行为指上市公司在信息披露过程中违反信息披露制度,在编制公开报告和对外信息披露的过程中,存在提供虚假信息,或者隐瞒信息、延迟披露等违反信息披露要求的不当行为。上市公司信息披露违规行为存在多样性,其种类如图1所示。

二、上市公司信息披露违规的统计分析

(一)上市公司信息披露违规行为的整体分布

2005年至2009年期间被上交所、深交所及证监会处罚的上市公司共有158家,其中沪市69家,深市89家,被处罚次数为266次,信息披露违规行为各年分布情况见表1(本文数据均整理自锐思数据库中的违规处罚记录)。

通过表1可以看出,因信息披露违规被处罚的公司在数量上呈现出逐年减少的趋势,特别是2008、2009年下降幅度比较明显,这在一定程度上说明我国证券监管机构的监管工作取得了实效。

(二)上市公司信息披露违规行为的类型

笔者将信息披露违规行为分为虚假记载、重大遗漏、延迟披露和其他四种类型,2005年至2009年期间158家信息披露违规公司的四种违规行为类型计330次(由于一次信息披露违规处罚可能涉及多种违规行为的类型,在266次信息披露违规处罚中,有部分公司存在多种违规类型,故总计330次)。从表2的统计结果来看,延迟信息披露所占的比重最大,达54%,其次是虚假记载,占28%。笔者认为,延迟信息披露违规行为从形式上看是披露时间上的问题,但实质上也不排除利用披露时间的操纵达到延迟披露不利信息、进而隐瞒有弊信息的目的。

(三)信息披露违规公司的盈亏分布

为了分析信息披露违规公司的盈亏背景,笔者对158家违规公司的盈亏状况进行了分析(见表3)。

从统计结果来看,随着证券监管部门对信息披露违规行为的监管力度不断加大,亏损公司在样本数据中的占比呈现出逐年下降的趋势,盈利公司在样本中的比例呈上升趋势,这在一定程度上驳斥了盈利公司通常不会存在信息违规披露行为的认识。

(四)信息披露违规行为涉及的报告类型

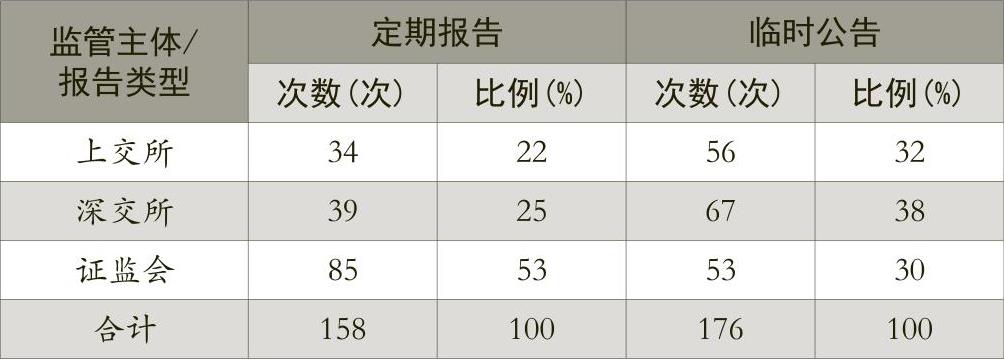

上市公司信息披露违规行为涉及的报告类型主要包括年报、中报、季报、临时公告等,2005年至2009年上市公司信息披露违规行为涉及的报告类型见表4。

从统计结果看,定期报告信息披露违规共有158次,占所有信息披露违规总数的47%;临时公告信息披露违规有176次,占53%。在针对定期报告信息披露违规行为作出的处罚中,证监会作出的处罚比例大于交易所;在针对临时公告信息披露违规行为作出的处罚中,证监会与两个交易所作出的处罚比例大致相同。该统计结果一方面说明经过注册会计师的审计后,仍无法杜绝定期报告信息披露违规行为发生的可能;另一方面上市公司披露的临时公告数量多,部分信息披露违规行为可能会被投资者和监管者忽视,鉴于临时公告不需要经过任何外部审核的情形,所以更可能成为上市公司信息披露违规的主要渠道。

(五)监管机构对信息披露违规行为给予的处罚措施

我国对上市公司信息披露行为进行监管的主要是证监会、沪深交易所,不同的监管主体对上市公司信息披露行为的关注点亦不同。2005年至2009年,证监会及沪深交易所对信息披露违规公司作出的处罚共有266次,其中,证监会处罚107次,交易所处罚159次。证监会主要以警告、罚款并重的处罚方式,其余则为采用警告、罚款、公开谴责的方式;而沪深交易所主要以公开谴责为主。由此可见,证监会的处罚措施较沪深交易所更为严厉。但从总体上来说,各种处罚措施的处罚力度还远远不够,上市公司对信息披露违规的收益大于成本的认知,导致信息披露违规行为屡禁不止。

(六)信息披露违规行为处罚的有效性分析

对上市公司进行信息披露违规处罚的主要目的是被处罚公司能在接受处罚之后吸取教训、改正错误行为以及在今后的信息披露上提高规范性。对被处罚公司再处罚情况及再处罚频率的分析是考查处罚有效性的一个主要方面。

首先,从再处罚的情况分析,2005年至2009年因信息披露违规受到处罚的上市公司中,共有71家上市公司因为涉及两次及两次以上的信息披露违规而受到处罚,占受处罚公司的45%。这在一定程度上说明我国对上市公司信息披露违规处罚的效果还不够好,处罚没有对违规受处罚的公司起到威慑的作用,因此,再次违规的现象相对还比较严重。

其次,从再处罚频率(指上市公司初次受到处罚与再次受到处罚之间的时间间隔)分析,笔者发现有71家上市公司存在两次及两次以上的信息披露违规受罚记录,涉及的受罚次数共为179次,其中同一公司连续两次受处罚时间间隔不到一年的占比高达57%,处罚时间间隔不到半年的占30%,进一步说明了处罚的有效性不足。

三、相关建议

(一)加大处罚力度

笔者认为,建立完善的违规披露法律责任惩罚机制是解决上市公司信息披露违规问题的重要举措。当前我国法律法规只是针对因虚假陈述引发的证券侵权的民事处罚,对违规信息披露直接导致的内幕信息和操纵市场行为的民事侵权行为却没有作出相应的处罚规定,因此,应当及时细化对《证券法》等有关法律法规信息违规披露行为的民事责任规定,在刑事处罚之外建立起民事赔偿机制,提高民事赔偿标准、降低对信息披露违规行为的申诉门槛;同时,应当将上市公司信息违规披露行为的处罚作为其配股等再融资一票否决的依据,以加大上市公司的违规成本。

(二)提高监管能力

从证监会网站或深沪交易所网站公布的处罚公告不难看出,很多处罚公告公布的时间与正文涉及的信息披露违规时间相距甚远。监管机构进行调查及结果公布的时间距离信息披露违规事件发生的时间过长,显示了我国监管机构工作展开的滞后性,调查取证花费较长的时间,不仅存在信息提前泄露的可能性,而且削弱了处罚公告应有的效力,这样不利于及时纠正被扰乱的市场秩序,也不能保护投资者的切实利益。因此,要提高监管机构的监管能力,对盈利公司违规行为以及推迟披露背后可能存在的问题进行重点关注,同时进一步明确不同监管主体的监管重点,以提高监管效力。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号