近年来,南京市会计人员队伍不断壮大,2010年年底持证会计人数超过18万人,但具备大学以上学历和中高级会计专业技术资格的仅占15%和9%,整体能力素质亟待提高。会计人员知识结构是会计人员整体能力素质的基础,对此,南京市财政局课题组采用问卷调查方式对南京市会计人员知识结构现状进行了系统分析,并从财政会计管理导向视角提出优化提升会计人员知识结构的路径。

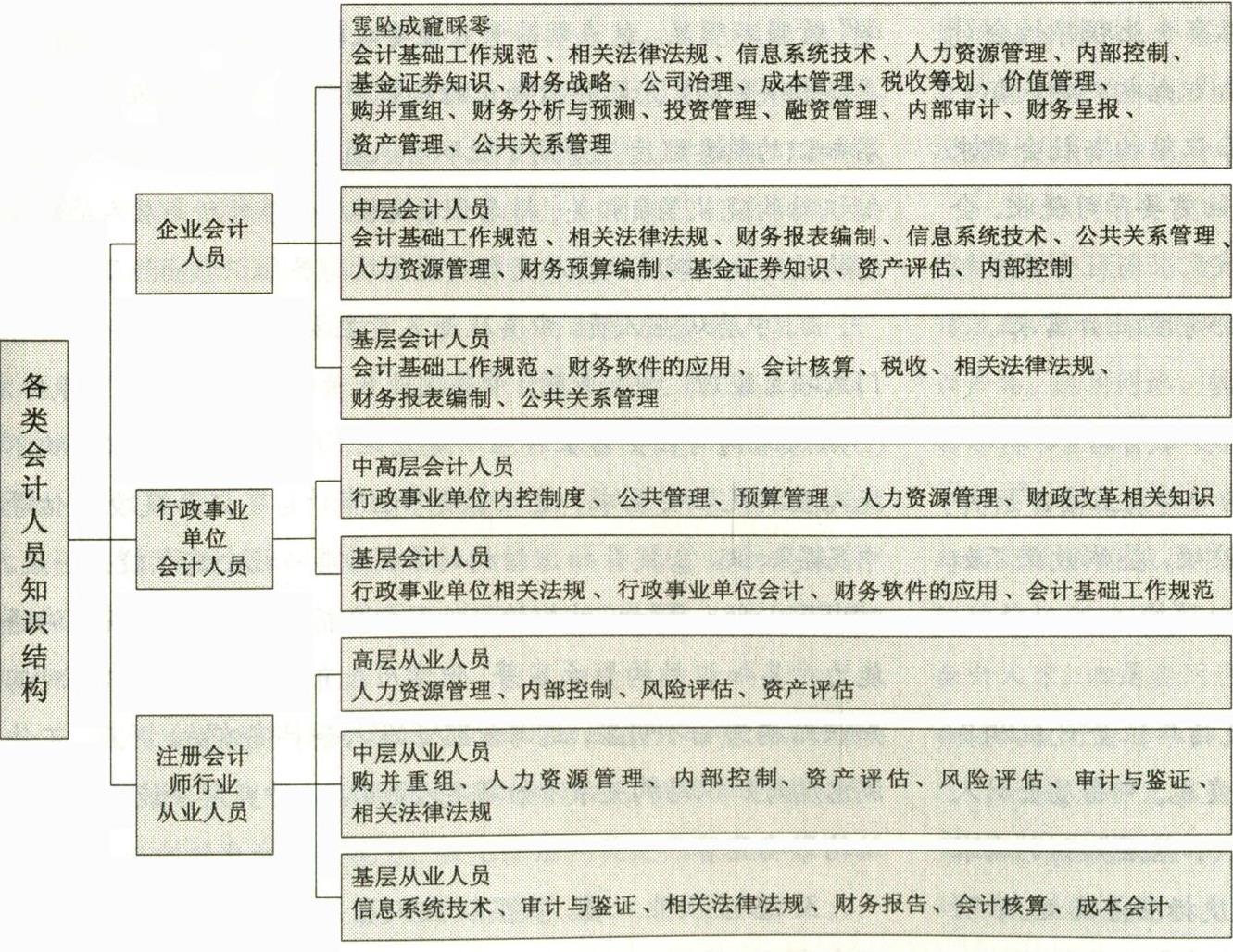

本次调查将会计人员知识结构界定为企业、行政事业单位和注册会计师行业的高层、中层和基层三层次会计人员应掌握的会计专业及相关知识。为了全面分析会计知识结构现状,对中高层会计人员主要考察各层次知识,对基层会计人员主要考察中基层两层次知识(详见图1)。

本次问卷着重调查上述三类三层次会计人员的知识结构现状、自我需求、上级需求和社会需求。本次问卷发放3116份,回收有效问卷2058份,课题组在问卷调查基础上整理出了相关数据统计分析图表,并进行了系统的分析。

近年来,南京市会计人员队伍不断壮大,2010年年底持证会计人数超过18万人,但具备大学以上学历和中高级会计专业技术资格的仅占15%和9%,整体能力素质亟待提高。会计人员知识结构是会计人员整体能力素质的基础,对此,南京市财政局课题组采用问卷调查方式对南京市会计人员知识结构现状进行了系统分析,并从财政会计管理导向视角提出优化提升会计人员知识结构的路径。

一、会计人员知识结构的基本内涵及问卷调查的总体设计

(一)会计人员知识结构的基本内涵

本次调查将会计人员知识结构界定为企业、行政事业单位和注册会计师行业的高层、中层和基层三层次会计人员应掌握的会计专业及相关知识。为了全面分析会计知识结构现状,对中高层会计人员主要考察各层次知识,对基层会计人员主要考察中基层两层次知识(详见图1)。

(二)问卷调查的总体设计

本次问卷着重调查上述三类三层次会计人员的知识结构现状、自我需求、上级需求和社会需求。本次问卷发放3116份,回收有效问卷2058份,课题组在问卷调查基础上整理出了相关数据统计分析图表,并进行了系统的分析。

二、南京市会计人员知识结构现状分析

(一)企业会计人员数据分析

1.高层会计人员。高层会计人员是指企业主管财会工作的总会计师、CFO或总经理。调查发现,高层会计人员的知识结构主要具有以下特点:

(1)高层会计人员知识结构现状。①迫切需要提升的知识结构层次,主要是融资管理、价值管理等高深知识。②对高层知识现有熟悉程度标准差较小,表明其对高层知识需求程度的看法较为一致;对高层知识熟悉程度不亚于中层知识,表明其在晋升后提升知识结构的努力明显。③最熟悉的是成本管理、财务预算编制等中层知识,对高层知识供需差距显著高于中层知识,表明提升知识结构有效性不足。

(2)高层会计人员知识结构影响因素分析。①学历与培训频率对高层知识结构影响较显著,但培训频率对中层知识影响不显著。②“干中学”作用显著,表明高层会计人员从实践工作中获得的经验对其知识结构促进作用较大。③高级职称考评对知识结构无显著影响,表明现行高级职称考评工作需改进。④公司排名与高层会计人员知识结构现状呈负相关。排名靠后公司的高层会计人员为了使所在公司快速发展,知识结构提升动力更强。⑤知识结构水平越高,其工作满意度越高,知识结构提升动力也越大。⑥沟通能力对提升知识结构正向作用显著。沟通能力越强,其知识结构水平也越高。数据表明,沟通能力较低者仅掌握本层知识,沟通能力较高者则掌握各层次知识。

2.中层会计人员。中层会计人员是指企业会计机构负责人或不设会计机构的会计主管人员。调查发现,中层会计人员知识结构主要具有以下特点:

(1)中层会计人员知识结构现状。①知识结构与社会需求差距较小,对高层知识及中、基层知识的自我需求差异不显著,这表明其对知识的提升期望都高。②提升知识结构的自我需求显著高于社会需求,表明其提升知识结构的动力强,迫切希望学习财务软件应用和财务预算编制等中层知识。③提升知识结构的自我需求显著高于高层人员,表明其知识结构提升的需求与动力更大。

(2)中层会计人员知识结构影响因素分析。①教育培训、“干中学”、工作满意度、沟通能力对其知识结构的正向作用显著。②具备中级及以上职称的中层人员的知识结构现状显著优于具备初级及以下职称人员,表明中高级职称考试考评对提升知识结构作用显著。③传统行业中层人员知识结构水平明显高于非传统行业,表明国企等传统行业对知识结构需求较稳定,培养经验与机制较完善。④与高层人员相反,在面临冲突时采取合作态度的中层会计人员对高层及中、基层知识的掌握程度都显著高于“不合作”型人员。这表明中层会计人员作为沟通企业管理者与普通员工的纽带,更需要协调能力。

3.基层会计人员。基层会计人员是指从事企业程序性会计工作的会计人员。调查发现,基层会计人员知识结构的特点有:

(1)基层会计人员知识结构现状。①知识结构与社会需求相比明显不足,基层知识社会需求更高,迫切需要学习税收、会计核算等基层知识。②提升知识结构的自我需求与社会需求较为一致,表明其在衡量各类知识重要性时会考量社会需求。③提升知识结构的自我需求低于中层会计人员。

(2)基层会计人员知识结构影响因素分析。教育培训、职称、工作满意度、社交能力对基层人员知识结构的作用显著。“干中学”具有一定作用,但由于其从业年限普遍较短,整体效果不如中高层人员,这表明工作经验有助于提升知识结构。

(二)行政事业单位会计人员数据分析

1.中高层会计人员。中高层会计人员是指单位会计机构负责人或不设会计机构的会计主管人员。调查发现,中高层会计人员知识结构的特点表现为:①对中高层知识和基层知识的需求程度差异不显著,但对中高层知识的需求程度标准差较大,表明其在衡量中高层知识的需求程度时分歧较大。②对中高层知识熟悉程度仅40%左右,供需差距显著大于基层知识,迫切需要学习预算管理、内控制度和财务软件应用等中高层知识。③对基层知识熟悉程度显著高于中高层知识。行政事业单位会计人员应掌握的知识结构少于同层次企业会计人员,其会计职能亟待拓展。对中高层会计人员知识结构的影响因素分析表明,教育与培训、“干中学”、职称与社交能力对其知识结构提升作用显著,但学历教育对其知识结构提升无明显影响,而培训对其知识结构提升作用明显,工作满意度与知识结构关系也不显著。

2.基层会计人员。基层会计人员是指主要从事单位日常会计操作工作的会计人员。调查中,基层会计人员知识结构的特点表现为:①各层次知识结构现状与社会需求相比显著不足,迫切需要学习相关法规、预算管理、财务软件应用等知识。②提升知识结构的意识有待加强。对基层会计人员知识结构的影响因素分析表明,教育与培训、“干中学”、职称及沟通能力对其知识结构提升作用显著,但工作满意度与其知识结构关系不显著。冲突解决能力对各层次知识均未产生显著影响,表明其知识结构具有较大相似性。

(三)注册会计师行业从业人员数据分析

1.高层从业人员。高层从业人员是指会计师事务所合伙人等会计人员。调查发现,高层从业人员知识结构呈以下特点:①不仅期望掌握事务所管理类知识,还希望提升专业基础知识。②对高层知识自我需求标准差较大,表明其提升知识结构的努力方向存在差异。③知识能力供需差距程度较均衡,迫切需要掌握风险评估、并购重组等中高层知识。对高层从业人员知识结构的影响因素进行分析后发现:①教育培训、工作满意度、沟通能力对其知识结构提升作用显著。②与其他两类高层人员不同,“干中学”效果不明显。这表明其专业性要求较高,开始从事工作就要具备相关能力。③职称对知识结构作用显著。高职称人员对中高层知识的熟悉程度显著高于低职称人员。④事务所排名、规模与知识结构现状呈负相关,排名低、规模小的事务所高层人员知识结构层次反而较高。⑤冲突解决能力对高层知识影响显著。

2.中层从业人员。中层从业人员主要是指会计师事务所部门或项目经理。调查表明,中层从业人员知识结构呈以下特点:①知识结构与社会需求存在一定差距,表明其现有知识结构不能完全满足社会需求,迫切需要掌握审计与鉴证和风险评估等中高层知识。②提升知识结构的自我需求与社会需求较为一致。对中层从业人员知识结构的影响因素分析表明,培训频率、沟通能力对其知识结构影响显著,但学历教育、“干中学”、职称对其知识结构影响不明显,这与该职业准入条件高有关。并且,工作满意度与知识结构关系不如高层人员明显,冲突解决能力对知识结构影响显著。

3.基层从业人员。基层从业人员是指行业具体操作人员。调查发现,基层从业人员知识结构具有以下特点:①中基层知识结构与社会需求有一定差距,对基层知识的熟悉程度和社会需求明显高于中层知识,迫切需要学习财务报告、成本会计、内部控制等中层知识。②提升知识结构的自我需求高于社会需求,表明其具有自我提升知识结构的意识。对基层从业人员知识结构的影响因素分析表明,培训、“干中学”、职称、工作满意度、沟通能力对其知识结构作用显著,但学历教育作用不明显,而培训频率与知识结构影响较显著,冲突解决能力对知识结构影响不显著。

三、南京市会计人员知识结构提升的财政会计管理导向

(一)更新提升思路:将知识结构、社交能力和人格特质整合一体提升

能力是在掌握知识和技能的过程中整合而成的,要在获得并掌握知识和技能的同时注重能力提升。另外,尽管遗传因素和自然环境是人格特质形成和提升的自然前提,但对人格特质提升起主要作用的是教育、社会环境和个人自我动力。因此,应以提升会计人员整体能力素质为宗旨,将会计人员知识结构、社交能力和人格特质整合一体提升,形成合力,提高效应。

(二)拓宽提升内涵:分类型、分层次、有侧重地界定会计人员知识结构提升内涵

1.从纵向分层次提升知识结构及整体能力素质。一是重点促进高层会计人员知识结构的全面提升。高层会计人员要掌握各层次知识,具备高级社交能力和人格特质。财政部门应会同部门行业和高校等社会力量重点促进其知识结构及能力素质的全面提升,与国际高级会计人才培养接轨,壮大适应地方经济和社会发展的复合型能力素质会计领军人才。二是积极推进中层会计人员知识结构的完善升级。中层会计人员既是高层会计人员后备人才,也是基层会计人员的管理者。财政部门要将优秀中层会计人员纳入高层人员培养,并会同部门行业和高校等社会力量促其巩固中基层知识,提升高层知识及综合能力素质,成为会计队伍中坚力量。三是引导激励基层会计人员知识结构的规范发展。基层会计人员是会计队伍的主体,其知识结构的规范发展关系到会计队伍整体能力素质的提升。因其面广量大,财政部门应主要依靠部门行业、会计人员所在单位及会计人员自身,通过完善继续教育和会计职称考试考评制度来引导激励其中基层知识结构及整体能力的规范发展,促其更多更快地向中层会计人员晋升。

2.从横向界定各类别会计人员知识结构提升的重点。一是企业会计人员。应提升知识结构的有效性供给,提高中高层人员高层知识培训频率和沟通能力,强化基层人员提升中基层知识。二是行政事业单位会计人员。应严格准入要求,加大职业压力,增强各层次会计人员加强学习的动力,优化各层次知识结构,促进提高服务水平。三是注册会计师行业从业人员。应提升中高层人员的沟通能力与知识结构,培养专业管理复合型人才。基层人员要巩固基层知识并拓展中层知识。

(三)整合培训途径:实施、规范和完善会计人员培养计划、市场和管理制度

1.实施骨干会计人才培养计划。一是加强实践性课题研究。除采取专题讲座、轮训等形式定期进行知识培训外,要强调“干中学”、强化创新能力,安排参与或承担财政会计管理相关理论和实务课题研究。二是完善培训项目设计。注重风险评估、融资管理、内控制度、财务软件应用等中高层知识结构及他人情绪评估等能力素质的提升。三是建立跟踪管理机制。建立后续跟踪评价体系,督促学员完成培训任务,提高培训效果。四是鼓励优秀学员经验分享。选拔学员参与财政部门骨干会计人才培养的授课任务。

2.加强会计人员继续教育的规范管理。财政部门要规范会计继续教育市场,会同部门行业和产业集团促进提升广大中基层会计人员的知识结构及整体能力素质。一是完善会计继续教育机构资格备案管理。根据各继续教育机构现有资源能力赋予其不同层次会计人员的培养任务;加强对备案的市级会计人员继续教育机构的跟踪监督,对资格不符或评估不达标的予以淘汰。二是规范继续教育培训内容。第一,规划不同类别层次的会计继续教育课程模块,实行分类别、分层次、差异化的继续教育培训。第二,将不同层次会计人员的培训内容具体化,并与继续教育机构的层次、类别相结合,推行可选择的菜单式培训方式。第三,探索与会计人员层次相适应的有效授课方式,强化案例教学、模拟学习和技能操练等方式。三是建设高素质师资队伍。建立师资资格认证体系,严格控制准入条件。同时,定期对各层次会计人员的继续教育师资队伍集中培训,开展教研活动,重点突出各层次会计人员迫切需要学习的知识。

3.协调高等院校、部门行业、社会培训机构及会计使用单位的会计人员知识培训。一要提高中高层知识培训的有效供给。财政部门和高校要联手开发紧贴时代发展的中高层会计知识培训产品,运用网络、软件等信息技术方式快捷地向中高层会计人员传授和互动。二要协调部门行业及其会计使用单位定期组织中高层会计人员参加相应的中高层知识培训。三要加强财政部门与南京及周边地区中等和高等财经院校的沟通和联系,促其知识结构培训贴近实际和市场需要,培养更多更好的中基层和后备会计人才。四是会同注册会计师协会运用面授、网络和自学三结合方式做好其行业会员的知识培训和考核。

4.建立和完善会计知识结构培训的绩效评价管理制度。拓宽财政绩效管理职能,建立和完善会计知识培训考核指标体系,对财政组织或授权相关部门机构进行的会计知识培训实施绩效评价管理,规范培训市场,提高培训质量。

(四)激发自我动力:激发会计人员知识结构及整体能力素质提升的自我动力

1.鼓励会计人员使用单位完善会计职称管理制度。改进会计职称考评、晋升和使用制度,将会计人员各层次职称与薪酬待遇合理匹配,严格设置聘任条件,实行任期考核管理,引导会计使用单位从提高本单位知名度出发激励会计人员参加各层次全国会计职称考试考评,激发其提升知识结构及整体能力素质的自我动力。

2.完善会计竞赛表彰制度。一是结合会计人员知识结构现状及需求定期举办单位、行业、区县和全市系统四个档次的会计知识竞赛、业务评比等活动,嘉奖优胜者。二是定期组织全市和各行业单位先进会计工作者评选活动,表彰先进,带动整体。■

(课题组组长:唐迪建,成员:范丽芳、王宁、周庆华、胡春香)

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第10期 > 财务与会计2011年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号