损益观和资产负债观的优劣比较,一直是学术界较为热门的话题。损益观以历史成本计价,在虚拟经济飞速发展的现代经济环境中,其涉及到的分摊预提等多种人为会计操作,容易引起短期行为和盈余操纵。资产负债观通常采用公允价值计量属性,在缺乏活跃市场的情况下也同样面临着以公允价值计量的资产估价不准、未实现损益的确认不实等影响会计信息可靠性的问题。我国自2007年1月1日起执行的新企业会计准则,已经很明显地表现出由损益观向资产负债观转化的倾向。资产负债观虽然具有理论先进性,但笔者通过对白云山药业、方大集团、东方钽业、银星能源、新华百货、银广夏等上市公司的案例研究发现,资产负债观在我国企业中的实践仍存在一些问题。本文对比分析了损益观导向的旧准则和资产负债观导向的新准则在我国的实践情况,评价了损益观和资产负债观在我国具体国情下的适用性,并据以给出了政策性建议。

一、损益观和资产负债观实践反馈的案例研究

(一)公允价值计量属性的案例研究

新准则引入公允价值计量属性,是为了更真实地反映企业的资产和负债,也为投资者决策提供更相关的信息。对于投资性房地产,新、旧准则都要求以取得时的实际成本进行初始计量。但关于后续计量,旧准则要求企业按照成本模式,每年计提一定比例的折旧或摊销作为费用;新准则则规定在满足条件的情况下,企业可以选择以公允价值对投资性房地产进行后续计量,不计提折旧或摊销,以公允价值变动反映投资性房地产价值的变化。

1.案例一:白云山药业以公允价值计量投资性房地产的动机

广州白云山制药股份有限公司(白云山A,000522,以下简称白云山药业)的前身成立于1973年,1992年进行了股份制改革,1993年在深交所上市,现有股本4.69亿元。自2007年起,该企业以公允价值计量投资性房地产。

在我国目前的大经济环境下,投资性房地产以升值为主,应该是为企业带来利润的增项。在旧准则下,企业每年却要为之付出大量的折旧费用。从表1可见,2006年白云山药业出租用房屋建筑物和土地使用权的折旧摊销费用蚕食了14.55%的净利润,这显然是不适合的。即使新准则规定投资性房地产以公允价值进行后续计量,但由于我国房地产市场尚不健全,公允价值评估监管的可能缺失,再加上评估成本和技术的制约,仍容易给企业留下操纵利润、美化报表的空间。以白云山药业为例,2007年其所在广州市的房地产销售价格指数较2006年仅增加6.60%,而白云山药业投资性房地产公允价值却增加了11.43%;2008年广州市房地产销售价格指数仅增加0.16%,而白云山药业投资性房地产公允价值却有2.45%的增长。结合表2所示白云山药业的现金流状况和其对投资性房地产的处置举动,笔者认为其动机值得注意。

由表2可以看出,白云山药业的资产负债率已经高达70%左右,其现金流状况也令人堪忧,基本处于借新债还旧债的危险境地,每年的利息费用都挤占了很大一部分净利润。在借款构成上,白云山药业主要以短期借款为主,且经常需要抵押借款。在这种状况下,抵押品的价值便非常关键了:若抵押品价值上升,该企业便能获得更多的借款。另外,投资性房地产账面价值增加,也能够美化企业财务状况,降低资产负债率,相对来说更有利于企业借款融资。所以,笔者认为白云山药业有操纵投资性房地产公允价值的动机。实际上,该企业确实以投资性房地产作为抵押品进行了借款。2008年,白云山药业公司以白云区云祥路2号的投资性房产(原价4702346.57元,公允价值32179635.00元)作为抵押物,借款人民币11800万元。

笔者认为,对于白云山药业来说,损益观导向的旧准则使其会计信息“负向失真”,而资产负债观导向的新准则使其会计信息“正向失真”。但是,由于历史成本的限制,“负向失真”的客观性和可控性较强,“正向失真”中则更多地存有主观操纵的因素。

2.案例二:方大集团在新旧准则下的会计信息质量

方大集团股份有限公司(深方大A,000055)1991年成立于深圳,1996年在深交所上市,现有股本38798.76万元。该集团现已形成以新型建材产业、机电一体化产业和半导体照明产业为主的产业体系。2007年起,方大集团以公允价值对投资性房地产进行后续计量。

方大集团的投资性房地产收益曾广受诟病。2007年,方大集团依靠投资性房地产的公允价值变动实现扭亏为盈。作为一个不以房地产为主营业务的企业,其在投资性房地产方面的收益却达到了净利润的近2倍,因此有观点认为方大集团有利用投资性房地产操纵利润的嫌疑。然而,在新准则下,方大集团投资性房地产的会计信息失真程度要比在旧准则下小得多。集团所在的深圳市房地产销售价格近年来一直猛涨,以2006年为例,年平均涨幅为12.30%。但是,从表3可见,在新准则尚未执行的2006年,方大集团却要计提483万元的折旧费用,蚕食了60.48%的净利润,“负向失真”的数额极其巨大。反观执行新准则后的2007年,虽然投资性房地产收益偏高,公允价值增长率高达19.03%,但是与深圳市房地产平均涨幅16.30%相比较,其数额并不算大。即使存在“正向失真”,也要比旧准则下“负向失真”的程度轻得多。

可见,对于方大集团来说,实行资产负债观导向的新准则要比损益观导向的旧准则更合适,能够在可靠性损害较小的情况下提高会计信息的相关性。

(二)资产减值的案例研究

相对于旧准则而言,新准则对计提资产减值准备的规定更加具体。例如,新准则明确阐述了资产减值迹象包括哪些、如何估计可收回金额、如何确定资产的公允价值和与预计处置费用、如何预计资产未来现金流量和折现率,等等,进一步向资产负债观靠近。但由于新准则对资产价值评估的操作指南在实践中的约束力还不够,因此上市公司计提减值准备仍然具有较大随意性。

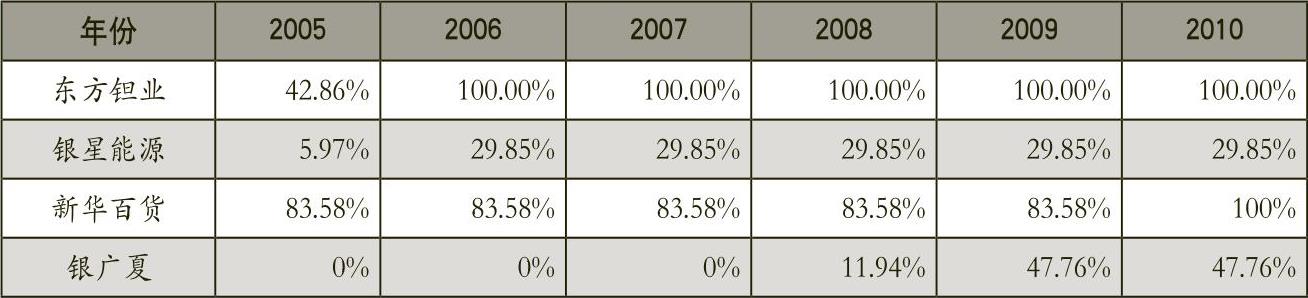

以对西部电子计提长期股权投资减值准备为例。西部电子商务股份有限公司在2000年9月28日成立于宁夏银川。其上市公司股东包括东方钽业(000962)、银星能源(000862)、新华百货(600785)、银广夏(000557)四家。该公司主要从事软件产品和电子产品开发、生产与销售。西部电子自2004年起连年亏损,至今未有起色。

在西部电子巨额亏损的第二年(2005年),其上市公司股东开始计提长期股权投资减值准备,但各自计提的数额差距非常大。如表4所示,银广夏丝毫未提;银星能源只提了5.97%;新华百货一次计提了83.58%,计提原因是“主营业务萎缩,投资风险较大”;东方钽业2005年计提了42.86%,2006年便全额计提,计提原因解释为“财务状况不断恶化”。可见,旧准则对资产减值的规定可操作性较差,易导致实践中会计职业判断的滥用。

在新准则发布之后,这种状况并没有太大的改变。截至2010年10月,东方钽业和新华百货都已经对西部电子全额计提减值准备,而银广夏只计提了47.76%,银星能源只计提了29.85%,差距仍然很大。这说明新准则虽然对可收回金额的估计给出了具体的操作指南,但是上市公司的执行效果仍不理想。

二、相关政策性建议

(一)由损益观向资产负债观的转变需要更加谨慎

资产负债观的实施要求比较理想的实施环境,而在我国目前的弱有效资本市场上,公允价值的计量属性可能形成主观操纵财务数据的空间。从白云山药业、西部电子的案例都可以看出,确实有一些上市公司为了美化财务指标等利用了公允价值的不确定性。

(二)对于资产负债观的实践,上市公司可以分批执行

资产负债观能否实施成功取决于很多因素,例如行业、规模、资产结构、当地资产评估的监管力度、企业的文化和风气,等等。仅以投资性房地产为例,对于方大集团来说,执行资产负债观更能真实地反映企业财务状况;而对于白云山药业来说,执行损益观能更客观地反映企业财务状况,使会计信息不受主观操纵因素的影响。可见,不同的企业其会计环境相差很大。笔者认为,可采取分行业、分规模或按指标的方式执行。

(三)从会计信息的供给方面看,我国需要对公允价值的取得提供更充足的条件

从西部电子的案例可以看出,尽管新准则对可收回金额的估计给出了详细的规范,但上市公司做出的计提减值准备的决策还是千差万别。为从根本上解决问题,我国需要为公允价值的取得提供更可靠的来源,在具体措施上,可采取进一步放开资本市场、逐步进行利率和汇率的自由化、重视财务分析师和资产评估师的培养、加强资产评估监管、公开资产评估报告、加强信息透明度等。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第08期 > 财务与会计2011年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第08期 > 财务与会计2011年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号