摘要:

一、未担保余值的涵义及其减值的会计规范

未担保余值是租赁会计涉及的一个重要概念。根据《企业会计准则第21号——租赁》的要求,在租赁期开始日,融资租赁业务的出租人需要对其融资租赁资产在租赁期满时的公允价值进行合理预计,这一预计的公允价值被称为资产余值。在融资租赁业务中,租赁资产在租赁期满时,其所有权可能归出租人,也可能归承租人。在租赁资产租赁期满归还出租人的情况下,根据租赁业务惯例,出租人会要求承租人在租赁开始时对租赁资产余值进行担保。对出租人而言,租赁资产的担保余值由两部分构成,一部分是针对承租人而言的担保余值,另一部分是租赁双方以外的第三方的担保余值。未担保余值则指租赁资产余值减去针对出租人而言的担保余值后所剩余的价值。

根据上文可以看出,资产余值是否要担保主要为出租人所关注,因为从理论上讲,租赁期满时未担保余值是否与预期价值相符与承租人的利益无关,未担保余值只影响出租人的利益。因此,在租赁会计中,也只有出租人考虑应怎样核算未担保余值。一般来讲,在租赁期开始日,出租人往往将未担保余值量化,并作为资产入账,以反映租赁资产在租赁期满时的剩余价值。在租赁期间,租赁资产可能会受到...

一、未担保余值的涵义及其减值的会计规范

未担保余值是租赁会计涉及的一个重要概念。根据《企业会计准则第21号——租赁》的要求,在租赁期开始日,融资租赁业务的出租人需要对其融资租赁资产在租赁期满时的公允价值进行合理预计,这一预计的公允价值被称为资产余值。在融资租赁业务中,租赁资产在租赁期满时,其所有权可能归出租人,也可能归承租人。在租赁资产租赁期满归还出租人的情况下,根据租赁业务惯例,出租人会要求承租人在租赁开始时对租赁资产余值进行担保。对出租人而言,租赁资产的担保余值由两部分构成,一部分是针对承租人而言的担保余值,另一部分是租赁双方以外的第三方的担保余值。未担保余值则指租赁资产余值减去针对出租人而言的担保余值后所剩余的价值。

根据上文可以看出,资产余值是否要担保主要为出租人所关注,因为从理论上讲,租赁期满时未担保余值是否与预期价值相符与承租人的利益无关,未担保余值只影响出租人的利益。因此,在租赁会计中,也只有出租人考虑应怎样核算未担保余值。一般来讲,在租赁期开始日,出租人往往将未担保余值量化,并作为资产入账,以反映租赁资产在租赁期满时的剩余价值。在租赁期间,租赁资产可能会受到市场等各种因素的影响,使得未担保余值的账面价值与其公允价值之间出现差额。当未担保余值的公允价值小于其账面价值时,称为未担保余值减值,反之,则为未担保余值增值。未担保余值是租赁资产在租赁期满时的剩余价值,在租金既定的情况下,未担保余值的存在与否以及金额大小会影响出租人在租赁期间的收益率。在其他条件不变的情况下,未担保余值的金额越大,租金收益也越大。

根据现行会计准则及其指南的规定,未担保余值的核算主要包括以下内容:(1)在租赁开始日,应将未担保余值作为资产单独入账,借记“长期应收款”、“未担保余值”账户,贷记“融资租赁资产”、“未实现融资收益”账户。其中“未担保余值”的初始确认金额,在增加“未担保余值”账户的同时,增加了“未实现融资收益”账户。(2)根据“最低租赁收款额现值+未担保余值现值=租赁资产公允价值+初始直接费用”公式,计算租赁内含利率,用以摊销“未实现融资收益”账户。在租赁期满时,“未实现融资收益”账户应全部摊销完毕。(3)当未担保余值发生减值时,根据减值金额,借记“资产减值损失”账户,贷记“未担保余值减值准备”账户;根据因未担保余值减少额与由此所产生的租赁投资净额减少额的差额,借记“未实现融资收益”账户,贷记“资产价值损失”账户。同时,应以减值前一期租赁投资净额为基础,重新计算内含利率,并据以摊销以后各期“未实现融资收益”账户。在租赁期满时,“未实现融资收益”账户亦应全部摊销完毕。

二、未担保余值减值会计处理的问题剖析

从理论上讲,未担保余值减值的上述会计处理方法似乎没什么问题,但笔者对相关案例研究后发现,当未担保余值发生减值时,根据上述会计规范处理后,在租赁期满时,“未实现融资收益”账户没有全部被摊销,尚有余额存在。下面以《企业会计准则讲解》中的一个案例为例,剖析问题所在。

假设2006年年初某项6个付款期融资租赁业务在租赁开始日的“长期应收款——应收融资租赁款”金额为900100元,租赁资产公允价值为710000元,未担保余值为1000元,每期租金为150000元,租赁期满的名义买价为100元。则在租赁开始日,企业应编制如下会计分录:

借:长期应收款——应收融资租赁款 900100

未担保余值 1000

贷:融资租赁资产 710000

未实现融资收益 191100

假设在第4个付款期时,经测试,未担保余值减值了500元,且第3个付款期末租赁投资净额为392873.69元,则出租人应根据下面的公式重新计算内含利率:

150000×(P/A,r,3)+(500+100)×(P/F,r,3)=392873.69

经计算,新内含利率为:R=7.19%。

假设未担保余值在减值前的内含利率为7.27%,根据该内含利率计算的第4个付款期末租赁投资净额为271435.6元,而根据新内含利率(R=7.19%)计算的租赁投资净额为271121.3元,其差额314.3元(271435.6-271121.3)就是因未担保余值减值500元而使投资租赁净额减少的金额。在该案例的会计处理上,《讲解》对于未担保余值的减值做了正常的资产减值处理,而对因未担保余值减值致使租赁投资净额减少的金额314.3元,借记“未实现融资收益”科目,贷记“资产减值损失”科目,相关的会计分录应为:

借:资产减值损失 500

贷:未担保余值减值准备 500

借:未实现融资收益 314.3

贷:资产减值损失 314.3

在该例中,从第4个付款期开始,“未实现融资收益”账户开始按新内含利率(R=7.19%)分摊。但研究发现,当租赁期满时,当所有的分录编制完后,“未实现融资收益”账户尚存在185.7元(500-314.3)的余额。那么,问题究竟出在哪?未担保余值减值的会计处理应该怎样进一步改进呢?

三、未担保余值减值会计处理方法的改进

笔者认为,未担保余值的减值与一般资产的减值是有区别的。一般资产减值时,直接根据减值的金额,计入“资产减值损失”账户,并减少当期利润。由于未担保余值在初始确认时是同时增加“未担保余值”和“未实现融资收益”账户的,这就是说,如果未担保余值减值,应同时冲减这两个账户,因为“未担保余值”减值,意味着“未实现融资收益”账户虚增,故亦应随之等额冲减。而由于“未实现融资收益”科目属于资产类账户,所以,从理论上看,未担保余值的减值是不影响当期利润的。然而,在上文案例中我们看到,未担保余值减值的分录对利润产生了影响,影响的金额正是185.7元(500-314.3),即租赁期满时“未实现融资收益”账户尚未摊销完的余额,因此,从这个角度讲,笔者认为上述关于未担保余值减值的会计处理方法是存在一定问题的,问题在于其对因未担保余值减值所导致的租赁投资净额减少额的确认上。在租赁会计中,租赁投资净额等于“长期应收款(应收融资租赁款)+未担保余值-未实现融资收益”,因此,当未担保余值减值时,如果同时等额减记“未担保余值”账户和“未实现融资收益”账户,则租赁投资净额不应该发生变化,而在上述案例中确认的因未担保余值减值致使租赁投资净额减少的金额为314.3元,这正是该案例的问题所在。

对于上例中未担保余值的减值业务,笔者认为正确的会计处理方法应为:

第一步,在未担保余值减值之时,同时编制如下两笔分录:

1.确认未担保余值减值损失

借:资产减值损失 500

贷:未担保余值减值准备 500

2.冲减因担保余值减值而虚增的未实现融资收益

借:未实现融资收益 500

贷:资产减值损失 500

第二步,确认减值后新的租赁投资净额,据以计算新内含利率。

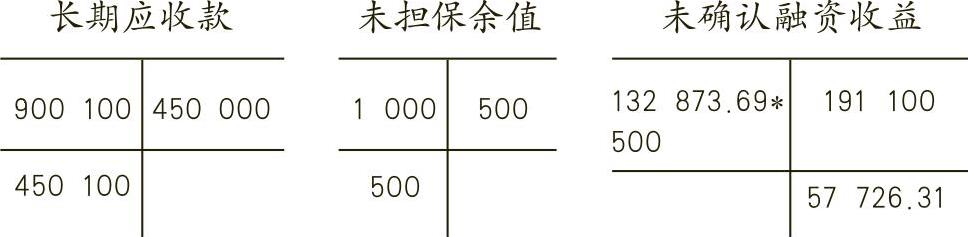

在未担保余值减值时,在编制上述第一步中的两笔会计分录后,有关账户的余额如下所示(有关金额可以参见表1)。

根据上述各账户余额可知,在未担保余值减值后,新的租赁投资净额为392873.69(长期应收款余额450100+未担保余值500-未实现融资收益摊余价值57726.31)元,此金额既是未担保余值减值后重新计算内含利率所依据的租赁投资净额,也是按原内含利率(R=7.27%)计算的第3个付款期末的租赁投资净额,可见,未担保余值减值对租赁投资净额并没有影响。

第三步,重新计算内含利率,并据以编制以后各期未实现融资收益摊销表。

根据第二步确定的租赁投资新余额,计算新内含利率:

150000×(P/A,r,3)+(100+500)×(P/F,r,3)=392873.69

经计算,新内含利率为r=7.19%,据此编制新的未实现融资收益分摊表(如表1所示)。

通过表1可以看出,在6个付款期内,总计摊销的未实现融资收益金额是191100元,其中在未担保余值减值时直接冲减了500元,因此,在整个租赁期间实际摊销的未实现融资收益金额为190600元。摊销后,“未实现融资收益”账户余额为0。■

责任编辑刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第07期 > 财务与会计2011年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第07期 > 财务与会计2011年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号