在企业编制合并财务报表的过程中,最为复杂的莫过于非同一控制下企业合并财务报表调整和抵销分录的编制。而调整抵销分录中最重要且最难理解的便是对子公司利润调整事项的处理,这是因为在母公司个别财务报表中,对子公司的长期股权投资采用成本法核算,对合营、联营企业采用部分权益法核算,而在合并报表编制过程中需要按照完全权益法调整母公司的长期股权投资、投资收益和子公司的净利润。本文拟从集团整体和个别财务报表角度的差别来理解相关的调整和抵销分录。

一、为反映资产负债自购买日公允价值持续计算的金额对子公司利润的调整

非同一控制下的企业合并报表编制过程中,对子公司个别报表的调整主要是统一会计期间和会计政策,将子公司各项资产负债的金额调整到按购买日公允价值持续计算到报告期末的金额。如果涉及到免税合并,还需要考虑递延所得税事项。具体需要做以下调整:(1)将资产负债金额调整至购买日公允价值,对应科目为“资本公积”,如果涉及控股免税合并,还需要确认递延所得税负债或者资产;(2)如果存在资产在报告期摊销和负债在报告期归还,则需要确认按照公允价值多摊或少摊的金额,与此同时调整递延所得税项,除资产负债价值增减变动对应权益项变动之外,所得税项对应账户应确认为所得税费用。

需要说明的是,将资产负债增值对应“资本公积”项目,是因为之后抵销子公司权益时此处资本公积也相应核销,则合并报表中子公司的资产负债正好是用公允价值计量的金额。同时,因为需要按照公允价值摊销,需要调整摊销的金额。

在连续编制财务报表时,由于调整分录不入账,后期再编制当期的调整分录时,还是需要将前面编写的调整分录再写一遍,即调整资产负债的公允价值及其摊销,以及相应的递延所得税,不同的是损益科目使用“未分配利润——年初”项目,然后再写当期新计提或者摊销的金额,并相应调整递延所得税项目。

二、内部交易的抵销对子公司利润的调整

(一)母子公司应收应付款及相应坏账准备的抵销

从集团整体的角度来看,母子公司的应收应付款实际上只是资金的调拨,所以应将其抵销,同时还需要抵销应收款计提的坏账以及对应的递延所得税事项。其抵销分录应该分为两部分:即借记“应付账款(年末数)”,贷记“应收账款(年末数)”;同时借记“应收账款——坏账准备”,贷记“未分配利润——年初”。与此相应调整的还有坏账准备对应的递延所得税资产,相应的会计处理为借记“未分配利润——年初”(上年为所得税费用),贷记“递延所得税资产”。然后将本年计提(或冲回)的坏账准备数额抵销。抵销分录与计提(或冲回)分录借贷方向相反,同时调整对应的递延所得税项目。

(二)母子公司内部购销业务的抵销

1.内部购销存货业务

在不考虑存货跌价准备的情况下,无论是顺流交易还是逆流交易,只要这批存货没有对外出售,那么就只是存货在内部的转移,存货相关的收入、成本和存货中包含的未实现利润应予以抵销。同时由于存货中包含了未实现利润,造成了账面价值和计税基础的差异,递延所得税资产也应予以确认。具体会计处理为借记“销售收入”,贷记“销售成本”和“存货”;同时还应借记“递延所得税资产”,贷记“所得税费用”。如果当期购入的存货中有一部分卖出给第三方而另一部分没有卖出,则应分两部分处理:对于卖出的部分,内部购买方的购入成本和内部出售方的出售收入应该抵销,即借记“营业收入”,贷记“营业成本”;对于没有卖出去的部分,仍按照内部购销情况进行会计处理。

在考虑存货跌价准备的情况下,与应收应付账款类似,如果存货计提了跌价准备,应该转回。第一,可变现净值低于内部购买方成本,但不低于内部出售方成本。这种情况下,从集团整体考虑,存货可变现净值高于存货的集团购进成本,则购买方对此提取的存货跌价准备应该全额转回,并抵销确认的递延所得税资产。第二,可变现净值低于内部购买方成本,也低于内部出售方成本。这种情况下,从集团整体考虑,存货可变现净值低于内部出售方成本的部分,是确实发生的减值。此时,内部购买方多提的减值需要转回,同时调整递延所得税。即存货跌价准备的期末余额应该以存货中未实现的内部交易损益为限。在上述两种情况下应该注意的是,如果本期卖出上期计提了跌价准备的存货,那么在购买方个别报表上这部分跌价准备会冲减销售成本,本期应抵销这笔分录。在计算本期多计提的跌价准备时,本期计提的跌价准备=期末跌价准备余额-(期初跌价准备余额-转入成本的跌价准备)。连续编制合并报表时的抵销分录为:借记“未分配利润——年初”(年初存货中的未实现利润),贷记“营业成本”(卖出上期存货中的未实现利润)和“存货”(本期仍未售出的上期存货中未实现利润);同时,借记“递延所得税资产”,贷记“未分配利润——年初”(上期为所得税费用)。

上期未卖出存货本期卖出的部分,由于之前营业成本多记了未实现利润,所以应予以调减,期初未分配利润中包含的未实现损益也应该抵销。同时,留存的上期未出售存货账面价值也需减除未实现利润,同时调整对应递延所得税。如果存在上期计提了跌价准备的情况,调整分录为:借记“存货——存货跌价准备”,贷记“未分配利润——年初”(上年为资产减值损失);同时,借记“未分配利润——年初”(上年为所得税费用),贷记“递延所得税资产”。

之后,调整本期存货购销业务,抵销存货中未实现内部交易损益并调整递延所得税,仍按照上述两种情况分别处理。分录为:借记“营业收入”,贷记“营业成本”;将上期存货对外销售时,个别报表上将减值冲减了销售成本,也应转回,分录为:借记“营业成本”,贷记“存货——存货跌价准备”。抵销本期新发生的期末存货中未实现利润并确认递延所得税资产的分录为:借记“营业收入”,贷记“营业成本”和“存货”;同时,借记“递延所得税资产”,贷记“所得税费用”。本期新计提减值转回的会计处理为:借记“存货——存货跌价准备”,贷记“资产减值损失”。

2.内部固定资产购销业务

在未发生变卖报废的情况下,固定资产的内部购销不仅要冲销原值中的未实现利润,还要扣除多提的折旧。如果本期发生的固定资产购销业务,一方当作商品出售,另一方当作固定资产入账,那么调整分录为:借记“营业收入”(内部购销收入),贷记“营业成本”(内部购销成本)和“固定资产——原价”(未实现利润)。本期发生的固定资产购销业务,一方当作固定资产出售,一方购入后仍作为固定资产,那么调整分录为:借记“营业外收入”(卖方通过该账户核算处置收益),贷记“固定资产——原价”(未实现利润)。然后,将本期多提折旧抵销,借记“固定资产——累计折旧”,贷记“管理费用”。

如果是连续编制的情况下,重新写一遍上述分录,其中的损益类科目换成“未分配利润——年初”,然后抵销本年多计提的折旧。

在发生变卖报废的情况下,应将前述分录中的“固定资产——原价”、“固定资产——累计折旧”项目用“营业外收入”或者营业外支出”代替。即借记“未分配利润——年初”,贷记“营业外收入”(期初固定资产原价中未实现利润)。将原来各期多提折旧抵销时,应借记“营业外收入”,贷记“未分配利润——年初”。再将本期多提折旧抵销,借记“营业外收入”,贷记“管理费用”。这样处理的原因在于,本期处置固定资产,合并报表中不应该再有固定资产相关项目,所以固定资产相关项目应该转销,而这些科目实际上转入了营业外收支账户,所以相应地应将固定资产相关科目用营业外收支科目代替。

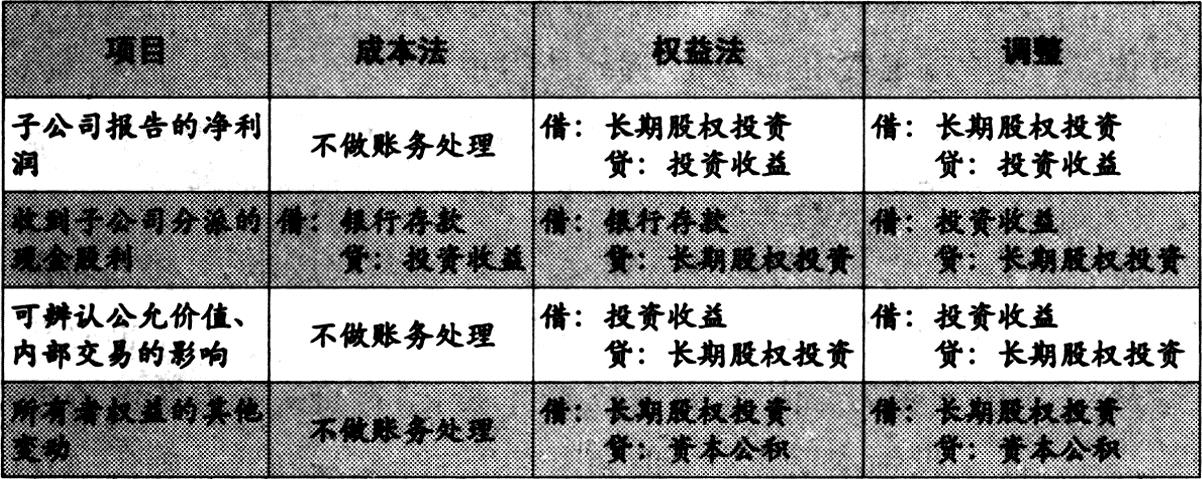

三、长期股权投资转换为权益法核算时对子公司利润的调整

站在企业集团整体来看,母公司对子公司的投资和子公司中母公司的权益应该抵销。但是,由于母公司个别报表采用的是成本法核算,所以调整分录应调整权益法下的长期股权投资和成本法下的长期股权投资差异。具体调整如表1所示。

通常情况下,应将第一笔和第三笔分录合并编制,即在考虑了购买日资产负债公允价值和账面价值差异、多提折旧摊销、递延所得税负债以及内部交易后,将子公司调整后的净利润乘以母公司持股比例确认为投资收益,相应调整长期股权投资的账面价值。此时,长期股权投资账面价值即为多次投资的成本加上此处的调整价值。

如果涉及到报告期内购买少数权益,则购买成本应该计入长期股权投资,但编制的调整分录为:借记“资本公积”,贷记“长期股权投资”。

如果涉及到合营、联营企业的顺流和逆流交易,企业也需要编制调整抵销分录。顺流交易的调整分录为:借记“营业收入”,贷记“营业成本”和“投资收益”。这样做的依据在于,顺流交易中母公司对物资的转移不应该确认收入和成本,同时,由于销售给合营、联营企业的存货中的未实现利润并不影响合营、联营企业的净利润中母公司应该享有的部分,所以这部分投资收益应该得到确认。逆流交易的调整分录为:借记“长期股权投资——损益调整”,贷记“存货”。这样做的依据在于,合营、联营企业销售给母公司的存货包含了未实现利润,所以合并报表中存货项目需要调减;同时,合营、联营企业确认的收入和成本差额实际上是未实现利润,最终反映在其净利润中,那么母公司对其的投资收益就应该相应减去母公司在未实现利润中的份额,但是不应该冲回长期股权投资,所以长期股权投资的数额应该恢复。

四、长期股权投资、投资收益和净利润的调整抵销分录

通过对子公司净利润的完全权益法调整后,在编制长期股权投资的抵销分录时,子公司的“未分配利润——年末”不再是账面价值,而是按照权益法核算下对净利润调整以后,分配完现金股利和提取盈余公积后的数额。

在合并利润表中,母公司对子公司的投资收益已为子公司的各项收入费用所反映,为了避免重复就应该抵销长期股权投资获得的投资收益,这里的投资收益也是按照权益法调整了子公司的净利润后母公司应享有的份额,加上少数股东损益,构成利润的来源,正好和利润的分配相互抵销。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第06期 > 财务与会计2011年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第06期 > 财务与会计2011年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号