摘要:

人民币利率互换是指交易双方在约定的一段时间内,根据双方签订的协议,在一笔名义人民币本金数额的基础上互相交换具有不同性质的人民币利率(浮动利率或固定利率)款项的支付。典型的人民币利率互换是在交易中交易双方无论在交易的初期、中期还是末期都不交换人民币本金,交换的是人民币的利率,交换的利息现金流量按一定数量的名义人民币本金额计算,一方支付人民币固定利息,另一方支付人民币浮动利息,由应付利息较多的一方向另一方单向支付轧差后的利息金额。一般把支付固定利率的方向叫做固定端,把支付浮动利率的方向叫做浮动端。目前人民币利率互换交易的浮动端参考利率主要有三种:一种是银行间债券市场具有基准利率性质的质押式回购利率;另一种是SHIBOR(上海银行间同业拆放利率),这其中主要以6个月SHIBOR、3个月SHIBOR、1周SHIBOR和隔夜SHIBOR为基准;还有一种是人民银行公布的一年期定期存款利率。当人民币利率互换协议选取的浮动利率以SHIBOR为基准利率时,称为以SHIBOR为基础的人民币利率互换。

无论是筹资阶段,还是清偿债务阶段,企业都可通过人民币利率互换来规避利率风险。要想达到互换的目的,取得良好的互换效果,互换操作必须遵循以下原则:...

人民币利率互换是指交易双方在约定的一段时间内,根据双方签订的协议,在一笔名义人民币本金数额的基础上互相交换具有不同性质的人民币利率(浮动利率或固定利率)款项的支付。典型的人民币利率互换是在交易中交易双方无论在交易的初期、中期还是末期都不交换人民币本金,交换的是人民币的利率,交换的利息现金流量按一定数量的名义人民币本金额计算,一方支付人民币固定利息,另一方支付人民币浮动利息,由应付利息较多的一方向另一方单向支付轧差后的利息金额。一般把支付固定利率的方向叫做固定端,把支付浮动利率的方向叫做浮动端。目前人民币利率互换交易的浮动端参考利率主要有三种:一种是银行间债券市场具有基准利率性质的质押式回购利率;另一种是SHIBOR(上海银行间同业拆放利率),这其中主要以6个月SHIBOR、3个月SHIBOR、1周SHIBOR和隔夜SHIBOR为基准;还有一种是人民银行公布的一年期定期存款利率。当人民币利率互换协议选取的浮动利率以SHIBOR为基准利率时,称为以SHIBOR为基础的人民币利率互换。

无论是筹资阶段,还是清偿债务阶段,企业都可通过人民币利率互换来规避利率风险。要想达到互换的目的,取得良好的互换效果,互换操作必须遵循以下原则:在互换利率趋于下跌的情况下,适时地将固定利率互换成浮动利率;在利率呈上涨走势的情况下,适时地将浮动利率换成固定利率。

当企业指定一项收取固定利息、支付浮动利息的人民币利率互换合同作为固定利率金融资产或金融负债的套期工具时,企业应当将这个套期关系指定为公允价值套期。原因是,当市场利率上升时,固定利率金融资产或金融负债的公允价值下降;当市场利率下降时,固定利率金融资产或金融负债的公允价值上升,固定利率金融资产或金融负债的公允价值将随着市场利率的变化而上下波动。此时,互换合同的公允价值的变动恰好抵销了利率波动对固定利率金融资产或金融负债的公允价值的影响。因此,被套期的风险应该是金融资产或者金融负债的公允价值变动风险。

相反,当企业指定一项收取浮动利息、支付固定利息的

人民币利率互换合同作为浮动利率金融资产或金融负债的套期工具时,那么该套期属于现金流量套期。因为该套期将未来的浮动现金流量转化为固定金额的现金流量,从而消除了未来现金流量的不确定性。此时,被套期的风险应该是金融资产或者金融负债的现金流量变动风险。

本文着重探讨指定为公允价值套期的基于SHIBOR的人民币利率互换的会计核算。按照《企业会计准则第24号——套期保值》及其应用指南(以下简称第24号准则)的有关规定,对于满足公允价值套期会计核算条件的人民币利率互换,人民币利率互换的公允价值变动形成的利得或损失计入当期损益;被套期项目因被套期风险形成的利得或损失计入当期损益,同时调整被套期项目的账面价值。

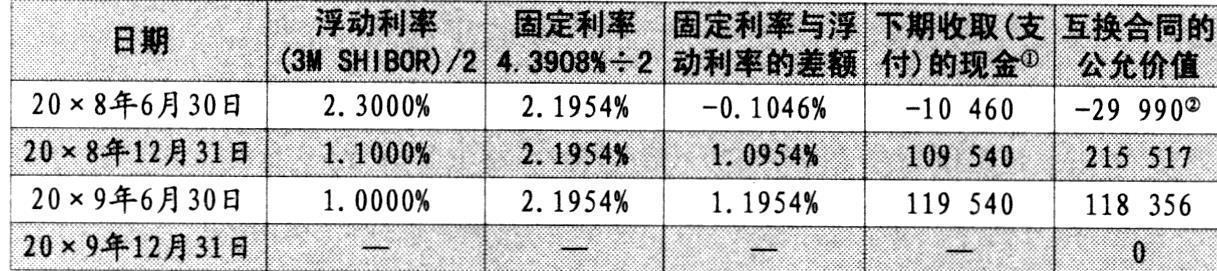

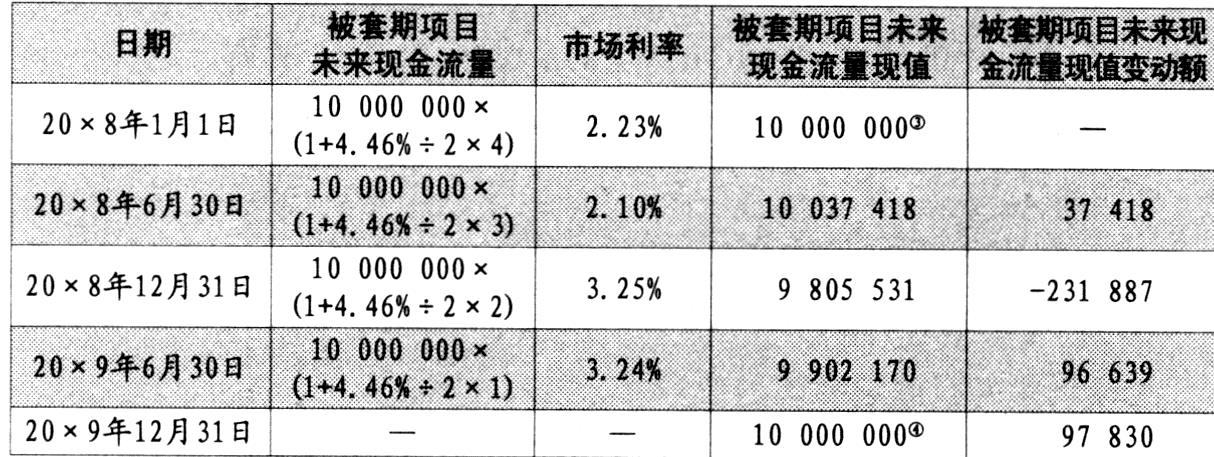

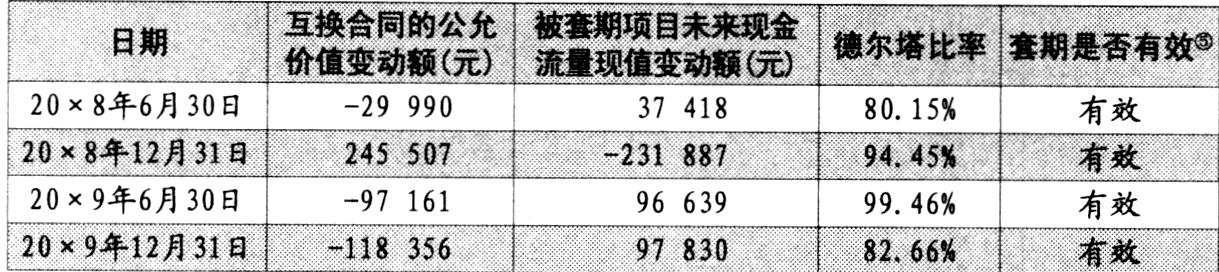

例:X公司于20×8年1月1日按面值发行了一笔2年期的固定利率债券,债券面值为1000万元,票面利率为4.46%,每半年支付一次利息。X公司几乎不可能提前还款,因为提前还款将导致很大的损失。X公司预期未来2年人民币利率将呈下跌趋势,如果持有固定利率债务,利息负担会越来越重,因此,X公司希望能将其转换为浮动利率债务。于是,X公司在同日与某金融机构签订了一项收取固定利息、支付浮动利息的互换合同,互换合同的名义金额是1000万元,期限为两年。每隔半年,X公司支付按3M(3个月)SHIBOR为基准的浮动利率计算的浮动利息,并收到按年利率4.3908%计算的固定利息。在每6个月利息期开始之前按照最新3M SHIBOR确定当期的浮动利率,期末双方交换利息净额。20×8年1月1日,3MSHIBOR是4.3908%;20×8年6月30日,3MSHIBOR是4.6000%;20×8年12月31日,3MSHIBOR是2.2000%;20×9年6月30日,3MSHIBOR是2.0000%;20×9年12月31日,3MSHIBOR是1.8350%。X公司将该互换合同指定为固定利率债券的公允价值套期。相关计算见表1、表2、表3。

以下是X公司按照第24号准则应作的会计分录:

1.20×8年1月1日

(1)记录发行固定利率的债券

借:银行存款 10000000

贷:应付债券 10000000

(2)将应付债券指定为套期项目

借:应付债券 10000000

贷:被套期项目——应付债券 10000000

(3)因互换的公允价值为零,所以不需作会计分录,但应在登记簿中记录公司签订了一项人民币利率互换合同。

2.20×8年6月30日

(1)支付给债券持有人的固定利息

借:财务费用(10000000×4.46%÷2) 223000

贷:银行存款 223000

(2)记录套期工具的公允价值变动

借:套期损益 29990

贷:套期工具——人民币利率互换 29990

(3)记录被套期工具的公允价值变动

借:被套期项目——应付债券 37418

贷:套期损益 37418

3.20×8年12月31日

(1)支付给债券持有人的固定利息

借:财务费用 223000

贷:银行存款 223000

(2)记录互换合同的净额结算

借:财务费用 10460

贷:银行存款 10460

(3)记录套期工具的公允价值变动

借:套期工具——人民币利率互换 245507

贷:套期损益 245507

(4)记录被套期工具的公允价值变动

借:套期损益 231887

贷:被套期项目——应付债券 231887

4.20×9年6月30日

(1)支付给债券持有人的固定利息

借:财务费用 223000

贷:银行存款 223000

(2)记录互换合同的净额结算

借:银行存款 109540

贷:财务费用 109540

(3)记录套期工具的公允价值变动

借:套期损益 97161

贷:套期工具——人民币利率互换 97161

(4)记录被套期工具的公允价值变动

借:被套期项目——应付债券 96639

贷:套期损益 96639

5.20×9年12月31日

(1)支付给债券持有人的固定利息

借:财务费用 223000

贷:银行存款 223000

(2)记录互换合同的净额结算

借:银行存款 119540

贷:财务费用 119540

(3)记录套期工具的公允价值变动

借:套期损益 118356

贷:套期工具——人民币利率互换 118356

(4)记录被套期工具的公允价值变动

借:被套期项目——应付债券 97830

贷:套期损益 97830

(5)记录偿还债券

借:被套期项目——应付债券 10000000

贷:银行存款 10000000

本例公允价值套期会计核算注意点:

(1)X公司每半年确认的利息费用相当于按(3M SHIBOR+0.0692%)/2的综合利率计算的利息。3M SHIBOR+0.0692%=支付给债券持有人的固定利率4.46%+按互换合同应支付的浮动利率3MSHIBOR—按互换合同应收取的固定利率4.3908%。

(2)被套期项目——应付债券是以摊余成本计量的,对被套期项目账面价值所作的调整,应当按照调整日重新计算的实际利率在调整日至到期日的期间内进行摊销,计入当期损益。

(3)套期结束时,套期工具和被套期项目的公允价值变动损益将完全相互抵销,从而使净利润不受影响。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第05期 > 财务与会计2011年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2011年第05期 > 财务与会计2011年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号