〔编者按〕建国以来,特别是改革开放以来,我国的会计事业得到了长足发展,在财政工作乃至经济工作中的基础性地位和作用日益重要,为我国现代化建设事业做出了应有的贡献。回顾50多年来,我国会计业的发展走过了从弱到强、从无序到有序、从传统到现代的历程。尽管有过曲折、有过教训,但更多的却是惊喜和收获。抚今追昔,有目共睹,我国的会计改革、发展与开放已经取得了显著成就,在法制建设、标准建设、组织建设、队伍建设和理论建设诸方面硕果累累,初步建立了以《会计法》、《注册会计师法》为核心的、适应社会主义市场经济要求并与国际会计惯例接轨的会计法规制度体系,实现了会计工作有法可依,有章可循;形成了以间接管理为主,法律、经济、行政手段并用的会计管理体制;建立了科学的会计人才选拔、培养、评价制度,促进了会计队伍和注册会计师队伍的发展壮大,会计人员和注册会计师已成为维护经济秩序的重要力量;在会计业中开展的职业道德教育深入人心,会计理论建设蓬勃发展。随着我国加入WTO,我国会计工作遇到了前所未有的机遇和挑战,会计国际化的步伐将进一步加快,会计业与国际同行的交往日益密切,对外合作程度将进一步提高,会计工作的整体水平将得到全面提升。

本刊特选在第16届世界会计师大会召开之际,组织了题为“走向世界的中国会计”的专题报道,对我国会计的发展历程作一总体回顾。有关第16届世界会计师大会的情况,本刊将另行报道。

关怀

●国家主席江泽民十分重视我国会计事业的建设,1995年江主席在会见外宾时提出要在中国发展30万注册会计师。1999年,江主席在中共中央举办的法制专题讲座上指出,所有企业都要执行国家的法律规定,及时准确地编制资产负债表、利润表和现金流量表,真实反映企业的经营状况。

●国务院总理朱镕基一直关心我国会计业的改革和发展。他曾提出,培养注册会计师是千秋万代的事情,是为社会主义市场经济奠基,是极为重要的一件事情。朱总理对提高会计人员的素质也提出了具体要求,他指出,会计人员要做到“诚信为本,操守为重,坚持准则,不做假账”。

回顾

●中国注册会计师制度始于20世纪初,伴随着商品经济的萌芽与发展而产生。在谢霖等一批会计专家的力谏下,1918年9月7日,北洋政府农商部颁布了《会计师暂行规定》。

●1918年谢霖领取了北洋政府农商部颁发的第一号会计师证书,并在北京创办了中国第一家会计师事务所——正则会计师事务所,中国注册会计师制度正式诞生。

●1925年上海首先成立了会计师公会。

●早期的中国注册会计制度总体上发展缓慢且很不连贯,新中国的成立初期,注册会计师制度延续了一段时间。随着1956年对资本主义工商业的社会主义改造的完成、计划经济模式的建立,以商品经济为依存条件的注册会计师制度在中国自行消失。

1978年以后,随着我国“对外开放、对内搞活”经济建设方针的实施,推动了社会主义有计划的商品经济的发展,为注册会计师制度的重建创造了条件。1980年12月,财政部发布《关于成立会计顾问处的暂行规定》,以此为标志,中国的注册会计师制度开始恢复重建。

●1981年1月1日,上海成立了全国注册会计师制度恢复后的第一家会计师事务所——上海会计师事务所。

●1979年成立的中国会计学会是我国会计科学研究的全国性学术团体。它在我国会计理论研究中一直发挥着重要作用。

●1988年11月15日,中国注册会计师协会成立,标志着中国注册会计师行业开始进入自我管理新阶段。

●1995年6月19日,中国注册会计师协会与中国注册审计师协会实现联合,组成新的中国注册会计师协会。1996年6月5日,中国注册会计师协会召开了具有重要意义的全国代表大会,为行业的规范发展奠定了良好的基础。

●1998年中国会计准则委员会成立。

法制建设

●1985年1月21日,第六届全国人民代表大会常务委员会第九次会议通过了《中华人民共和国会计法》,标志着我国会计管理进入法制化轨道。1993年12月29日,第八届全国人民代表大会常务委员会第五次会议通过了关于修正《中华人民共和国会计法》的决定。1999年10月31日经第九届全国人民代表大会常务委员会第十二次会议修订通过了《中华人民共和国会计法》。

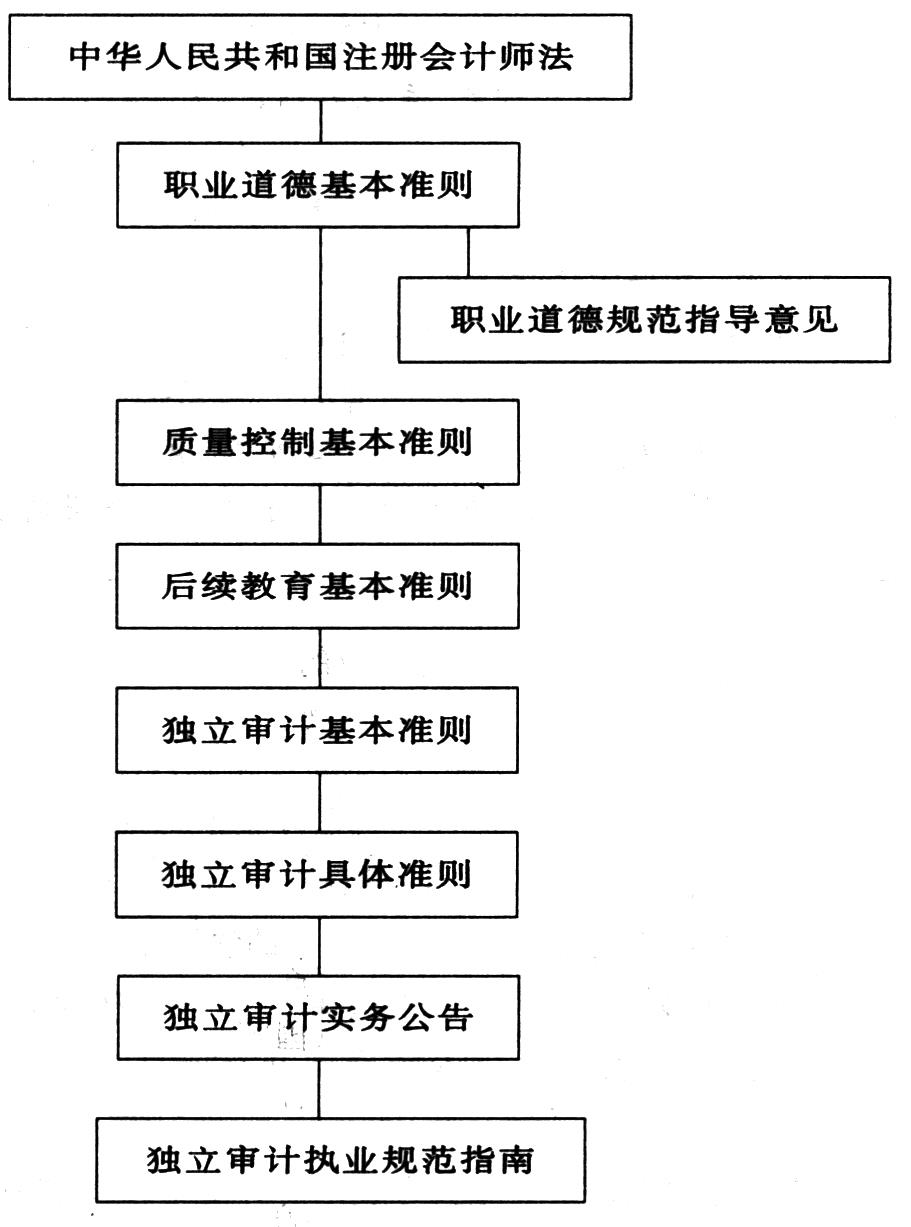

●1993年10月31日,第八届全国人民代表大会常务委员会第四次会议通过了《中华人民共和国注册会计师法》,该法的颁布实施标志着我国注册会计师行业在法制化轨道上进一步走向成熟。

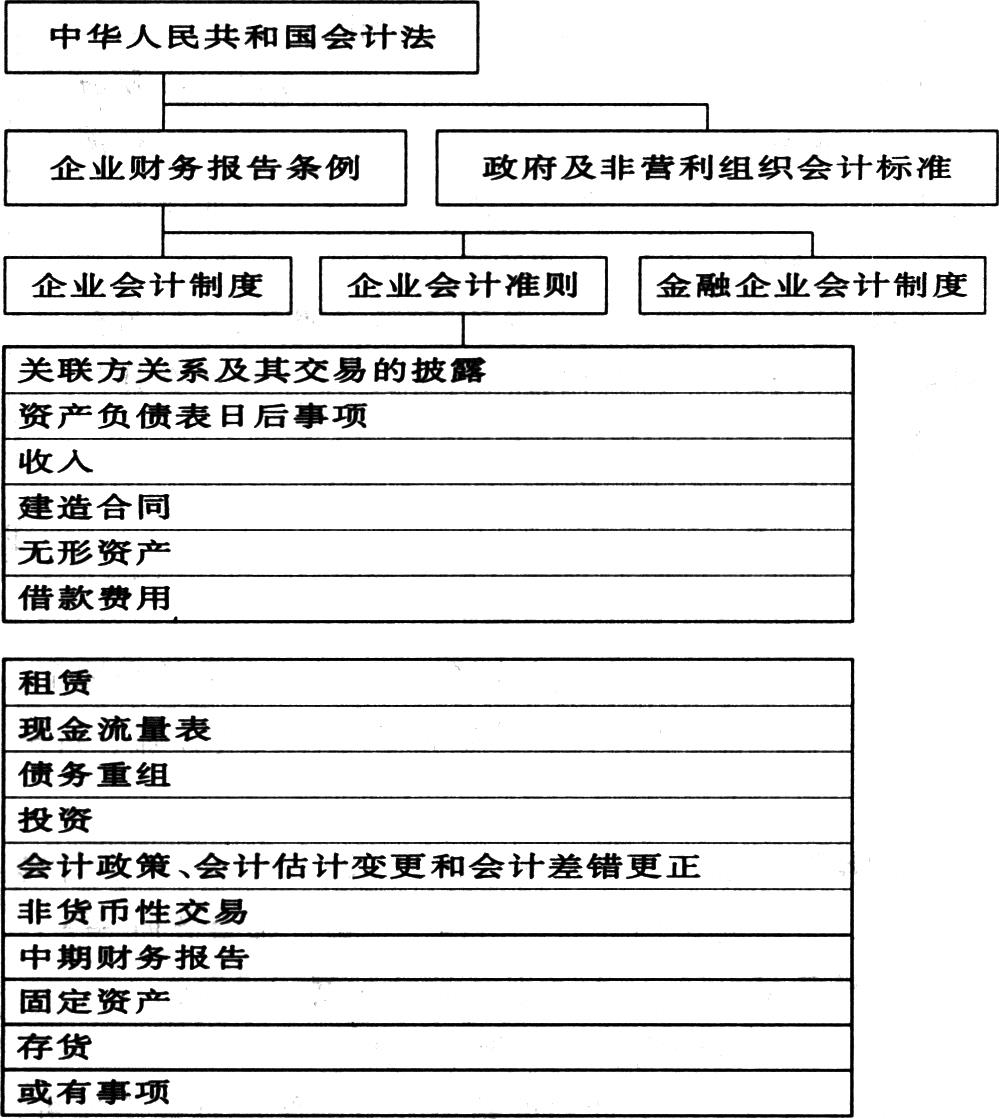

会计法规体系(标准建设)

标准建设

●我国的会计、审计标准建设充分吸收和借鉴了国际经验,得到了世界银行及许多国际会计组织和会计公司的大力支持和帮助,较快地形成了比较成熟的体系,有力地规范了会计、审计工作实践。

考试

●为了提高会计队伍素质,国家实行了注册资格和会计资格考试制度。自1991年至今,成功举办了11次注册会计师全国统一考试,共有300多万人报名参加,7万多人取得了注册会计师资格。从1992年实行全国会计专业技术资格考试制度至今,来自企业、事业单位、国家机关等各类组织的会计人员共1529万人(次)参加了会计专业技术资格考试,共有257万人取得了会计师、助理会计师、会计员技术资格。考试制度的实行,为会计业储备、输送了大量优秀人才。

人员

●截至2001年年底,全国共有会计人员约1260万人,注册会计师约56000人,会计师事务所约4300家。

教育培训

●随着我国经济的腾飞和教育事业的发展,大批高等院校开设了会计专业,一些院校还设置了注册会计师专门化专业,且呈增长态势。截止2001年,全国共有654所院校开设了会计专业,23所院校设置了注册会计师专门化专业。1991年至今,共培养会计学专业本科生30多万名,硕士研究生6000多名,博士研究生300多名。

●1998年7月国务院批准成立了北京国家会计学院,2000年9月正式组建了上海国家会计学院,厦门国家会计学院正在建设中。

●开设注册会计师专门化专业的高等院校

1、中央财经大学

2、清华大学

3、北京工商大学

4、中国人民大学

5、首都经贸大学

6、吉林大学

7、辽宁大学

8、东北财经大学

9、长春税务学院

10、天津财经学院

11、西安交通大学

12、西南财经大学

13、上海财经大学

14、复旦大学

15、中山大学

16、暨南大学

17、中南财经政法大学

18、武汉大学

19、湖南大学

20、江西财经大学

21、厦门大学

22、安徽财贸学院

23、河北农业大学

●职业道德教育

财政部、中国注册会计师协会加强了会计、注册会计师的职业道德教育和行业诚信建设。

●1989年和2000年财政部、中国会计学会等单位联合组织了两次会计知识大赛。

●2002年3月上海市财政局第二分局给辖区内企业评定财务会计信用等级。

●2002年6月百家事务所签订《诚信宣言》。

●2002年8月中国注册会计师协会、北京国家会计学院联合召开职业道德国际研讨会。

●2002年5月至今刊发行业诚信建设系列文章。

会计服务市场开放

●我国会计服务市场是伴随国家改革与经济发展逐步发展起来的新兴市场,也是我国各行业中较早对外开放的领域之一。会计服务市场开放的现状是:

——允许外国会计师事务所在华设立代表处。目前,已有11家国际或者外国会计师事务所在华设立了18个代表处。

——允许成立中外合作会计师事务所。目前,已有9家国际会计公司与国内事务所成立了9家中外合作所,并下设了11个分所。

——允许国际会计公司发展中国成员所。目前,已有10家国际会计公司在国内吸收发展了19家成员所。

——允许境外会计师事务所来华临时执行审计业务。目前,已发放临时执业许可证600余份。

——允许境外人员参加中国注册会计师资格考试,考试通过者可申请成为中国注册会计师协会会员。自1994年以来,已有近20个国家和地区的1万多人报名参加中国注册会计师资格考试,347人通过考试,经申请成为中国注册会计师协会会员。

——允许境外中国注册会计师协会会员申请注册成为中国注册会计师。目前,已有18名符合条件的境外中国注册会计师协会会员,经申请注册,获准在中国境内执业。从会计服务市场的开放现状看,我国会计服务市场的基本特征是市场准入限制较少、充分实行了国民待遇。即商业存在形式多样化、代表处、合作所、成员所、临时执业许可证等形式并存,给国际和境外会计公司创造了灵活的进入方式;自然人流动没有实质性的限制,境外职业人员办理进入中国境内执业的手续极为简单,为职业人员流动提供了便利。

●加入WTO后,按照承诺,我国会计服务市场将进一步开放,开放程度将明显加大,主要表现是:

——现存中外合作会计师事务所的境外职业人员可以在我国镜内服务。

——允许外籍中国注册会计师以合伙制或有限责任制形式在华设立独资职业机构。

——允许外国会计师事务所与我国会计师事务所结成联合所。

——会计师事务所的业务范围可自动拓展至税务和管理咨询服务。

交流

●我国在开放会计服务市场的同时,也重视加强对外交往与合作,积极参与国际事务。目前,中国注册会计师协会已与16个国家和地区的26个职业会计师组织和团体建立了正式交往关系。

●1997年5月8日,在国际会计师联合会(IFAC)多米尼加理事会议上,我国成为该组织的会员,同时成为国际会计准则委员会会员。

●1996年10月4日,在亚太会计师联合会(CAPA)第47次理事会议上,我国成为该组织会员。1997年4月30日,在亚太会计师联合会第48次理事会上,我国当选理事。2002年4月9日,财政部部长助理李勇当选亚太会计师联合会主席。

●2001年5月23日,财政部会计准则委员会秘书长冯淑萍女士成为国际会计准则委员会咨询委员会咨询委员。

●自恢复注册会计师制度以来,全行业人员辛勤工作在会计服务市场第一线。会计师事务所的业务领域已履盖到国有企业、集体企业、外资企业和民营企业的审计、资产评估;各类公司、企事业单位的验资;基建工程预决算审计;司法鉴证;向各类经济组织提供管理咨询、税务代理服务;向社会提供财会人员培训服务等方面。会计师事务所的发展在服务于改革开放、促进证券市场发育、深化国有企业改革和国家经济建设等方面发挥了积极作用。

成就

●会计制度的全面实施,促进了对外开放和引进外资。自改革开放以来,我国引进外资的总量已达4000多亿美元。

●在企事业单位处处都有会计人员的身影,他们的付出使企业的经营管理得到加强,企业的发展壮大步伐加快。目前经过注册会计师审计的国有企业有5万多家、集体企业有6千多家、外资企业有40多万家、民营企业有近100万家。

●会计服务维护了财经纪律,为国家重点工程建设项目资金的有效使用提供了保障。注册会计师为三峡工程、京九铁路、秦山核电站等重点工程提供服务,每年为国家核减投资达数十亿元。

●会计也促进了证券市场的健康发展和资源的合理配置。截至2001年底,已有1160家公司在国内上市、300多家公司分别在美国、英国、日本、新加坡和香港等地上市。

展望

●随着世界经济一体化程度的加深和我国社会主义市场经济的逐步完善,会计业面临越来越广阔的发展前景。会计业的建设要服从服务于改革开放和现代化建设的大局,适应和满足国家经济发展的需要,进一步改进并完善组织建设、标准建设和队伍建设,建立健全科学的外部监管和内部约束机制,以适应和促进未来市场经济的发展和繁荣。

(本文系本刊编辑部为庆贺第十六届世界会计师大会的召开而编辑整理。财政部会计司、中国注册会计师协会协助提供部分资料)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第24期 > 财务与会计2010年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第24期 > 财务与会计2010年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号