摘要:

2010年4月16日,张裕A公布了其2010年利润分配预案,给出了每10股派12元的高额派现承诺,预计派现金额达6.33亿元,分红比率达57%。据悉,这已经是张裕A连续第6个年头的高分红。从2004~2009年,张裕A的现金分红总额累计已达27.53亿元。关于张裕A如此慷慨的分红行为,业界颇多议论,那么其动因到底是什么?是企业正常的股利政策选择,还是基于相关利益者的利益考虑?

一、张裕A股权结构及张裕集团MBO背景

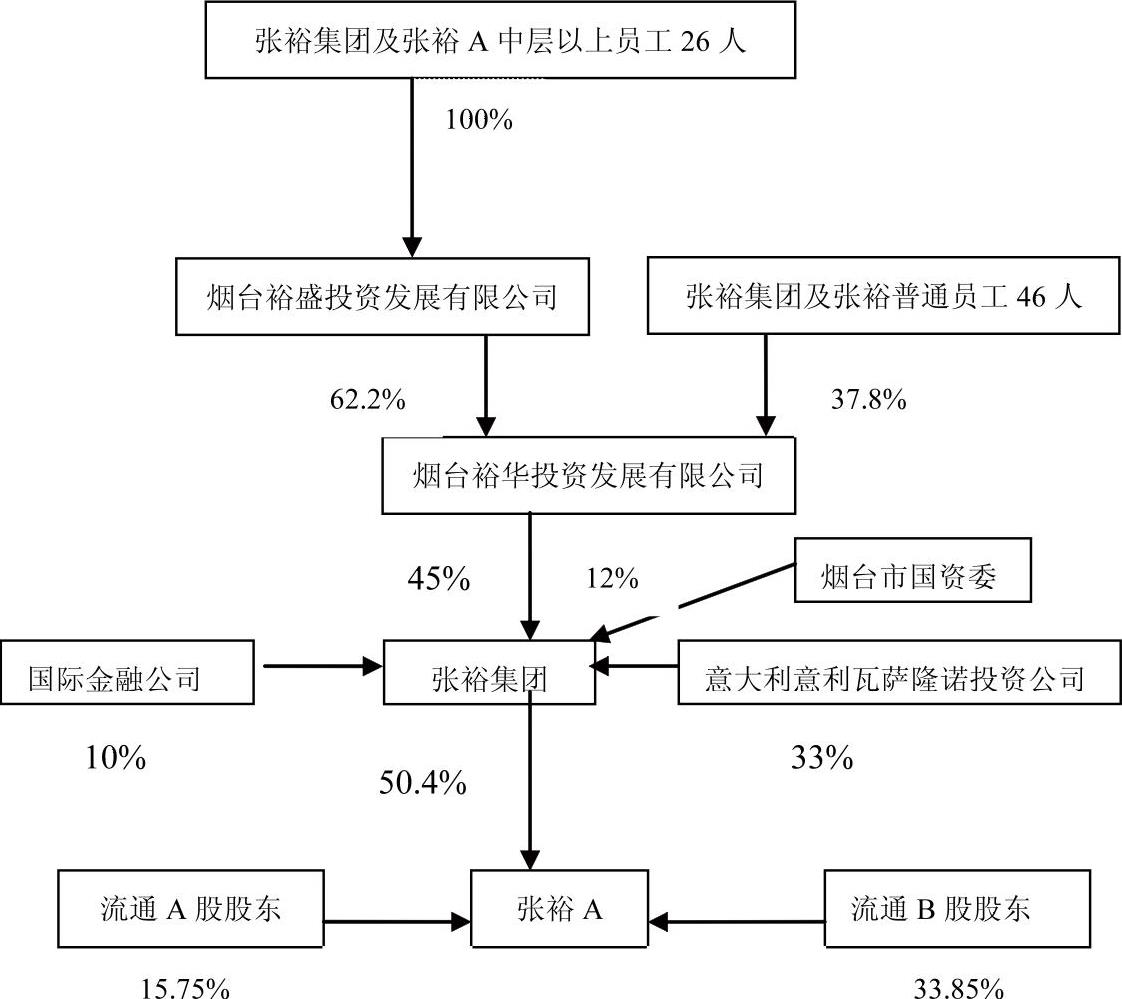

张裕A目前的控股股东为张裕集团,持股比例为50.4%。而2004年实施的管理层收购已使得张裕集团的实际控制人变为烟台裕华投资发展有限公司(持有张裕集团股份比例为45%)。而烟台裕华投资发展有限公司(以下简称烟台裕华)只是作为当初张裕集团实施MBO的载体,其实际控制人目前已变更为烟台裕盛投资发展有限公司(以下简称烟台裕盛),那么该公司又是什么角色呢?据张裕A已公告的收购报告书显示:烟台裕盛与中诚信托签署信托合同,从后者融资1.74亿元人民币,以此资金购买张裕集团高管持有的股份,并由中诚信托代其持有45%的烟台裕华的股份,同时将受益权协议转让给烟台裕盛,再以此收益偿还来自中诚信托的融资。随着烟台裕盛逐步还款,中诚信托在烟台裕华中所...

2010年4月16日,张裕A公布了其2010年利润分配预案,给出了每10股派12元的高额派现承诺,预计派现金额达6.33亿元,分红比率达57%。据悉,这已经是张裕A连续第6个年头的高分红。从2004~2009年,张裕A的现金分红总额累计已达27.53亿元。关于张裕A如此慷慨的分红行为,业界颇多议论,那么其动因到底是什么?是企业正常的股利政策选择,还是基于相关利益者的利益考虑?

一、张裕A股权结构及张裕集团MBO背景

张裕A目前的控股股东为张裕集团,持股比例为50.4%。而2004年实施的管理层收购已使得张裕集团的实际控制人变为烟台裕华投资发展有限公司(持有张裕集团股份比例为45%)。而烟台裕华投资发展有限公司(以下简称烟台裕华)只是作为当初张裕集团实施MBO的载体,其实际控制人目前已变更为烟台裕盛投资发展有限公司(以下简称烟台裕盛),那么该公司又是什么角色呢?据张裕A已公告的收购报告书显示:烟台裕盛与中诚信托签署信托合同,从后者融资1.74亿元人民币,以此资金购买张裕集团高管持有的股份,并由中诚信托代其持有45%的烟台裕华的股份,同时将受益权协议转让给烟台裕盛,再以此收益偿还来自中诚信托的融资。随着烟台裕盛逐步还款,中诚信托在烟台裕华中所占的出资比例渐次减少,直至完全退出。中诚信托一旦退出,烟台裕盛将持有烟台裕华62.2%的股份,成为烟台裕华的控股股东。至张裕A2008年年报发布时,中诚信托所持的烟台裕华的股份已经按协议全部转让给烟台裕盛。烟台裕盛则由来自张裕集团和张裕上市公司高管人员共14人的出资(占注册资本的64%)以及12名中层骨干的出资(占注册资本的36%)组成。张裕A实际控制人及股权结构如图所示。由此看出,MBO后张裕A的实际控制权已牢牢掌握在张裕集团的高层管理者手中,而高管们无疑成为张裕A高分红的最大受益者。

资料显示,张裕A2004年实现净利润2.041亿元,分红2.028亿元(含税),年报显示,张裕集团持有张裕A21840万股,占总股本的53.85%。按照上述分配方案,张裕集团可以从张裕A获得1.092亿元现金。此次高分红中以张裕管理层为主的裕华投资将可获得3931万元(税后)的分红收益。而2005年,其实现净利润3.12亿元,现金分红2.81亿元,张裕集团可获得1.51亿元现金。据此推算,2004年持有烟台裕盛全部股份的26位中高层管理人员可获得846万多元的税前现金分红,到了2005年,这个数字达1185万元,2008年,税前分红约8929万元。粗略估计,这5年以来,作为张裕公司的实际控制人,其中26位高层管理人员的分红已经超过了1.74亿元。这个数字恰与当年烟台裕盛为进行MBO向中诚信托所融资金相当。据此,张裕A高管借分红还债的目的似乎不言而喻。不过,笔者认为,国有企业实施MBO的真正目的是激励管理层,而股利政策是财务管理的一项核心内容,管理层实施分红决策属于市场行为,其理性与否要和企业的经营状况、财务状况、未来投资机会等因素结合起来分析,而不能仅看分红比率。

二、张裕A历年经营、财务状况分析

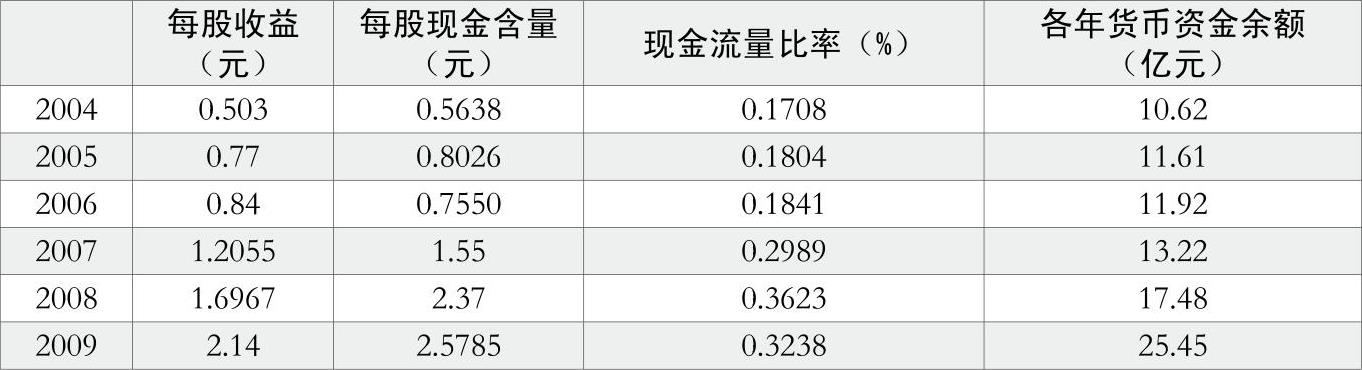

根据股利一般理论,分析支付现金股利的影响因素应从上市公司分配现金股利的原因与上市公司分配现金股利的目的两方面进行。从上市公司分配现金股利的目的来看,发放现金股利既有可能是公司利用市场的非完备性和税负差异寻求股东财富最大化的手段,也有可能是公司管理者想向外界传递企业经营状况良好的信号。从分配现金股利的原因来看,如果企业前期经营获得较多收益,而后期又没有净现值为正的投资项目,则企业应分配现金股利,因而公司每股收益、每股净现金含量、投资活动现金净流量等财务指标会影响分配现金股利的可能性。

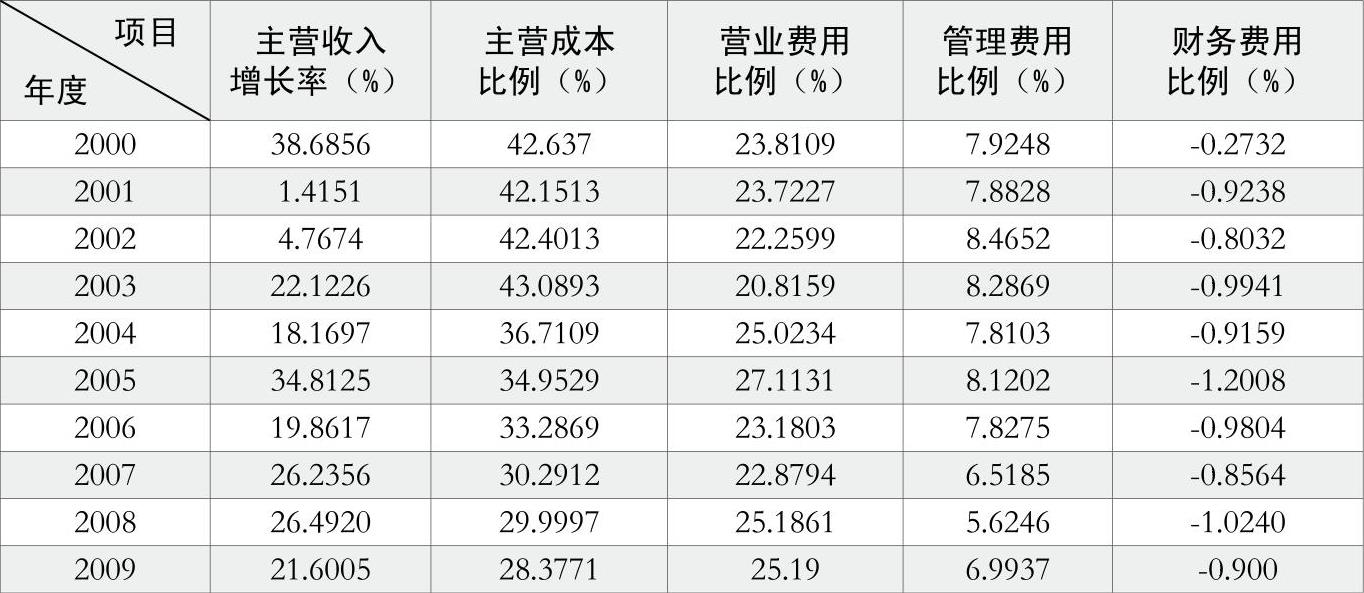

从张裕A近几年的经营数据(参见表1、表2)看,这几年的高分红恰恰是张裕A业绩快速增长的黄金时期。MBO前两年,正是张裕经营业绩严重下滑的时期,改制以后,张裕主营收入年均增长率达27%以上,大大高于同行业20%左右的增长水平。从市场份额看,作为行业前两名的张裕和长城收入占行业比重稳定在30%上下,两者分别占比约17%和13%。在渠道建设方面,张裕A实行三级营销体系,即由销售公司统领全国38家销售分公司,下辖350家经销处,管理3900个经销商,最后到达零售终端。同时,由于公司加强内部控制管理,尤其在费用控制方面颇有成效,近几年主营成本比例、期间费用比例均呈明显下降趋势,各项指标均低于同行业平均水平。2008、2009年营业费用比例略有上升源于2008年年初的金融危机,张裕A为支持业绩增长,在行业竞争日趋激烈的背景下加大了市场的开拓和投入,从而引起营业费用的小幅上升。而从财务状况特别是现金流量水平看,张裕A改制以来财务状况不断改善,现金流尤其充沛,这是其能实现高分红的基础和保障。从张裕A的货币资金余额来看,截至2009年12月31日,公司货币资金余额为25.45亿元,远超出公司日常经营和资本性开支对现金的需求。张裕公司一直坚持现款现货的营销策略,保持着良好的净现金流入,公司账面结存了大量闲置资金且大部分以银行定期存款方式运用,资金收益率偏低。

三、张裕A股利政策评析

通过对张裕改制以来的经营、财务数据的分析,笔者认为,张裕A的高派现行为应是一种理性的股利政策选择。其原因有三:一是现金流充沛,未来投资需求不多。现金流状况从前文的财务指标可见一斑。而考虑到张裕未来的投资需求及募集资金情况,资料显示(截至2009年6月):2000年10月公司增资发行3200万人民币普通股,募集资金净额为61346万元。而公司自2001年以来,未发生募集资金的情况。其他非募集资金投资项目情况是,2008年公司共投入自有资金16325万元,用于以下3个项目:一是宁夏兴建5000吨发酵基地项目;二是烟台发酵中心新增1.5万吨贮酒容器项目,该项目投资2550万元,已于2008年7月30日竣工投产;三是北京张裕爱斐堡国际酒庄建设项目,该项目2008年投入10775万元,目前仍处于在建状态。由此可见,张裕A自有资金已充分满足了其未来投资需求,自2001年以来未发生任何募集资金行为。按照股利政策理论,当经营积累较多收益且未来相对缺乏净现值为正的投资机会时,高分红应是决策者的最佳选择。二是按信号传递理论,高比例现金分红可以向市场传递公司经营业绩良好的信号,从而提升股价,增加股东财富。而改制以来张裕A的股价表现似乎可以验证这一结论。张裕A股价自2004年年底以12.79元/股收盘以来,一度上扬至2007年年底的85.60元/股。尽管受国际金融危机的影响,股价跌回到48.50元/股的水平,但2009年,随着国内经济不断回暖,张裕A的股价也是一路攀升,截至2009年年底,收盘价为76.02元/股。鉴于张裕A骄人的经营业绩及持续的高分红政策,投资机构大都给出了“推荐”、“增持”的投资建议。三是张裕A持续的高分红政策一定程度上源于其股改时的承诺。2006年为了保证股改的顺利进行,张裕公司的控股股东张裕集团曾承诺在2005、2006和2007年三年时间里,现金分配比例将不低于当年可实现利润的65%,并保证在股东大会上投赞成票。另外一个可能的原因则与外资有关。在张裕公司的控股股东张裕集团的股东名单中,有意大利意利瓦萨隆诺投资公司和国际金融公司两大外资股东。前者持有张裕集团33%的股份,后者持有10%。而外资持股比例高的公司,一般都比较看重分红。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号