摘要:

针对传统绩效评价方法存在的定性指标难以进行定量、绩效评价没有与激励机制有机结合等弊端,笔者在传统绩效评价方法的基础上,针对制造业企业提出了一种新的综合评价体系——综合绩效记分法。它的优势体现在以下三点:一是对平衡计分卡、全面质量管理和绩效管理概念进行了扩展和融合,有利于个人的学习和进步以及组织的成长和发展。二是考虑了多方利益主体的利益,能将绩效评价与激励机制有机结合。同时,该体系更关注企业的技术和创新能力、创造现金能力和对社会的贡献。三是在借鉴平衡计分卡评价内容的基础上,运用“隶属度”对评价指标进行了量化。综合绩效记分法中引入的“隶属度”属于模糊评价函数里的概念,它指的是某个区间[A,B]中的一个变量X,相对于该期间下限的差值与该区间长度的比值,其公式可记为:X隶属度值=(X-A)/(B-A)。隶属度在综合绩效记分法中的作用就是将定性指标进行量化。

广州某机械有限公司(下文称为A公司)是一家高新技术企业,始终专注于高精密注塑设备技术与产品领域的研发和生产,目前已成为中国极具规模和竞争力的注塑机械与设备综合服务商之一。下面,笔者结合A公司2009年度的经营绩效评价来阐明综合绩效记分法的应用。

...

针对传统绩效评价方法存在的定性指标难以进行定量、绩效评价没有与激励机制有机结合等弊端,笔者在传统绩效评价方法的基础上,针对制造业企业提出了一种新的综合评价体系——综合绩效记分法。它的优势体现在以下三点:一是对平衡计分卡、全面质量管理和绩效管理概念进行了扩展和融合,有利于个人的学习和进步以及组织的成长和发展。二是考虑了多方利益主体的利益,能将绩效评价与激励机制有机结合。同时,该体系更关注企业的技术和创新能力、创造现金能力和对社会的贡献。三是在借鉴平衡计分卡评价内容的基础上,运用“隶属度”对评价指标进行了量化。综合绩效记分法中引入的“隶属度”属于模糊评价函数里的概念,它指的是某个区间[A,B]中的一个变量X,相对于该期间下限的差值与该区间长度的比值,其公式可记为:X隶属度值=(X-A)/(B-A)。隶属度在综合绩效记分法中的作用就是将定性指标进行量化。

广州某机械有限公司(下文称为A公司)是一家高新技术企业,始终专注于高精密注塑设备技术与产品领域的研发和生产,目前已成为中国极具规模和竞争力的注塑机械与设备综合服务商之一。下面,笔者结合A公司2009年度的经营绩效评价来阐明综合绩效记分法的应用。

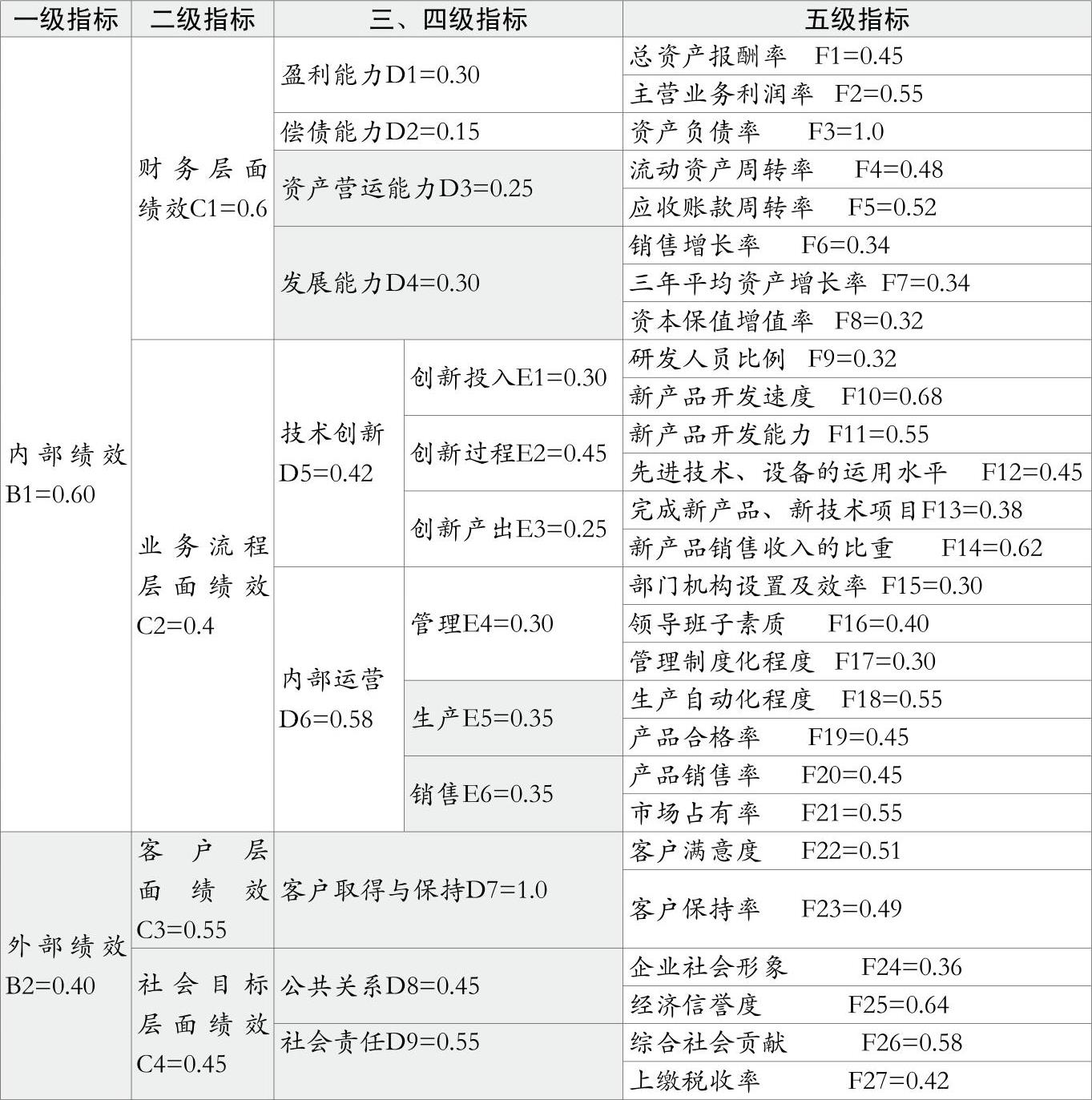

1.评价指标及其权重

根据重要性、可操作性、可控性以及关联性原则,笔者设置了适合于该公司的绩效评价指标体系如表1所示。

2.计算财务方面定量指标的隶属度

A公司的总资产报酬率为6.2%,跟同行业对照(优秀值标准为8.4%,较差值标准为-3.2%)。则隶属函数的上限值a2为8.4%,下限值a1为-3.2%。将其代入隶属度函数式1,求得隶属度FU=0.810。

定量指标的隶属度模型的计算公式:

同样对于财务方面其余定量指标,其相对于优秀指标的隶属度计算结果如表2所示。

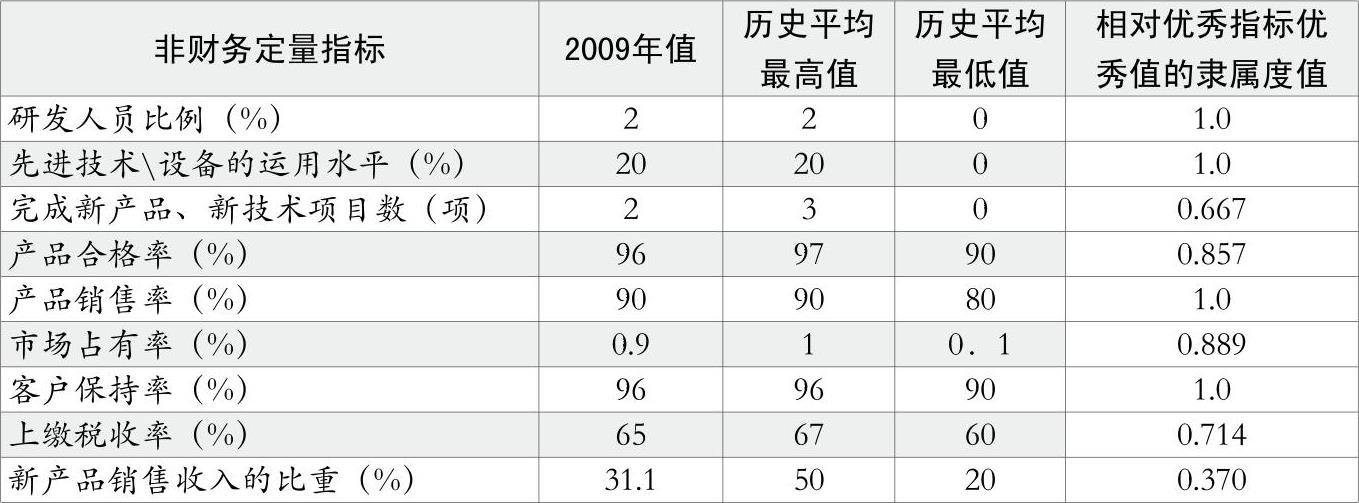

3.计算非财务方面定量指标的隶属度

计算非财务方面定量指标的隶属度的关键在于确定隶属函数的上下限的取值。笔者将评价标准主要定位于内在性,参照企业多年来的发展情况得到如表3所示的A公司非财务方面定量指标值。这些非财务指标的计算步骤同财务指标一样,只不过这里隶属函数的上限值a2取A公司历史平均最高值,下限值a1取企业的历史平均最低值。例如:产品合格率(%)=(96-90)/(97-90)=0.857(表3中历史平均最高、最低值的取值期间为2002~2008年)。

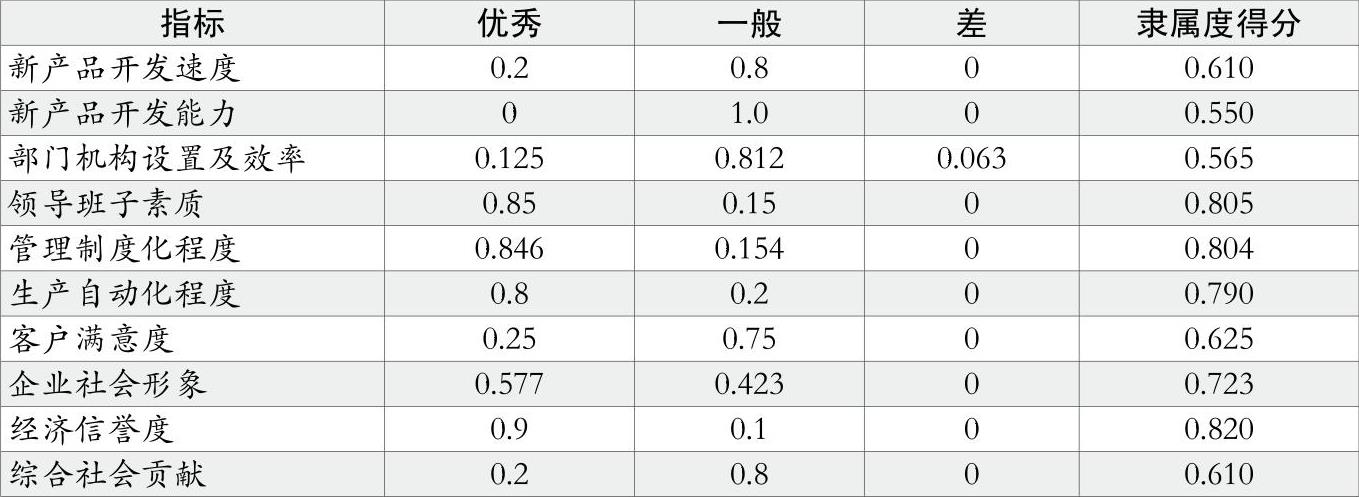

4.计算定性指标的隶属度

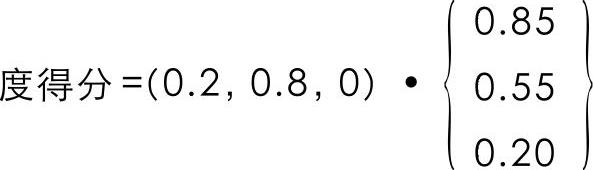

针对定性指标,笔者设计了调查问卷,分为管理人员、员工和客户三种,通过对调查问卷的分析统计,得到如表4所示的统计结果。根据高精密注塑设备技术与产品行业标准,笔者设定评价等级V={v1(优秀),v2(一般),v3(差)}={0.85,0.55,0.2},

所以指标新产品开发速度的隶属

=0.2×0.85+0.8×0.55+0×0.20=0.610。其他指标隶属度得分的计算过程相同。

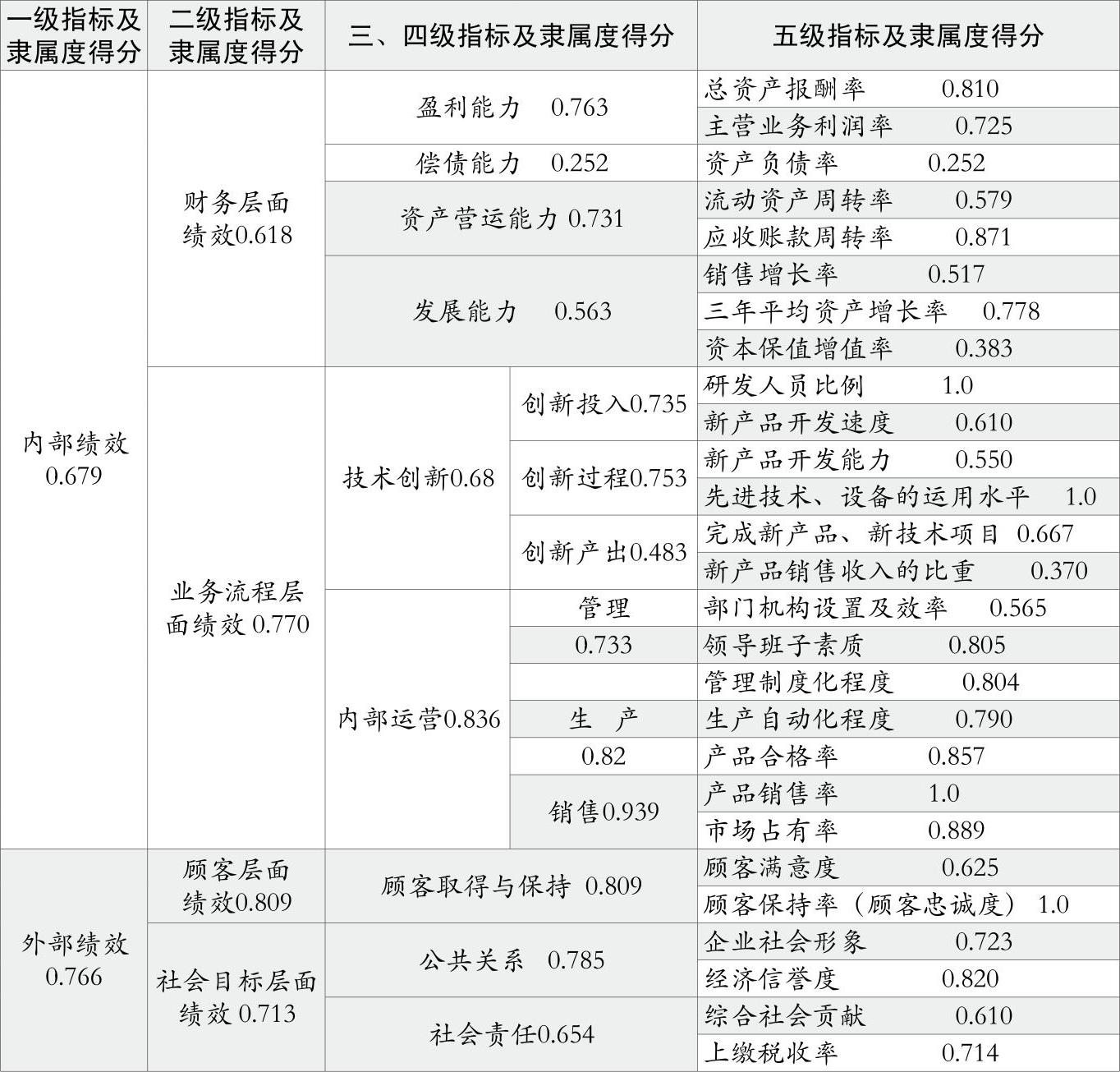

5.计算绩效评价综合隶属度和各层面指标隶属度

根据各个指标的权重情况及各指标的隶属度来计算A公司经营绩效的综合隶属度,评价结果见表5。

从上表中可以看出,内部绩效隶属度得分是0.679(其权数是0.60),外部绩效隶属度得分是0.766(权数是0.40)。则综合绩效隶属度得分=0.679×0.60+0.766×0.40=0.714。

6.综合绩效评析

由表5可以看出,A公司的绩效综合隶属度得分为0.714,评语值为一般等级(评价等级V={v1(优秀),v2(一般),v3(差)}={0.85,0.55,0.2}),说明企业的整体经营绩效为良好。其中,外部绩效综合隶属度得分为0.766,内部绩效综合隶属度得分为0.679,外部绩效及内部绩效等级均为一般。

(1)从财务层面来看,财务层面绩效综合隶属度得分为0.618,处于一般等级,其中盈利能力得分处于一般等级,偿债能力得分处于差等级,资产营运能力得分处于一般等级,发展能力得分处于一般等级,这说明该企业的财务状况一般,盈利能力、资产营运能力及发展能力一般,偿债能力比较差。

(2)从业务流程层面来看,该层面绩效的综合隶属度得分为0.770,处于一般等级。其中,技术创新指标综合隶属度得分处于一般水平,说明企业在创新方面相对于竞争对手而言还有一定差距,而且从创新投入、创新过程和创新产出及其下一级指标的隶属度得分来看,企业对创新的投入很高,但产出很少,所以管理者应该考虑重点考核研发人员的工作绩效并对销售市场作出正确分析。

(3)从顾客层面的绩效来看,评价结果达到了优秀等级,主要表现为在顾客的取得与保持方面做得比较好,另外,企业也能根据顾客的需要来调整产量。

(4)从社会层面来看,绩效一般。其中企业社会责任等级为一般,主要表现在社会贡献较少,如对扶贫投资项目的投资、对慈善公益的捐助及对特定公益事业的支持金额较少。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号