国家税务总局针对建筑企业税收征收管理存在的两头征税现象,于2010年1月下发了《关于建筑企业所得税征收管理有关问题的通知》(国税函[2010]39号,以下简称39号文),在《关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发[2008]28号,以下简称28号文)的基础上进一步明确要求,在实行总、分机构体制的跨地区(指跨省、自治区、直辖市和计划单列市)经营建筑企业应严格执行28号文的规定,在按照“统一计算、分级管理、就地预缴、汇总清算、财政调库”的方针下计算缴纳企业所得税。对建筑企业跨地区设立的不符合二级分支机构条件的项目经理部(包括与项目经理部性质相同的工程指挥部、合同段等),应汇总到总机构或二级分支机构统一计算,按28号文规定的办法计算缴纳企业所得税。同时强调各地税务机关自行制定的与通知相抵触的征管文件,一律停止执行并予以纠正;对按规定不应就地预缴而征收了企业所得税的,要及时将税款返还给企业。未按通知要求进行纠正的,税务总局将按照执法责任制的有关规定严肃处理。可以说39号文的下发对自新企业所得税法实施以来各地税务机关对建筑企业外出经营所得税缴纳的理解和操作不一致的现象,在一定程度上得到了遏制。但39号文只是一个管理性通知,并没有彻底解决建筑企业外出经营所得税管理中的具体操作问题。由于建筑企业外出经营在实务中会因其经营和组织形式而有所不同,如何管理好这类纳税人并更好地理顺征纳关系、切实维护好纳税人的合法权益呢?2010年4月19日国家税务总局下发了《关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函[2010]156号,以下简称156号文),就及时地解决了这些问题。

一、分支机构管理形式不同,预缴方式有异

156号文再一次强调,对实行总分机构体制的跨地区经营建筑企业,应严格执行28号文规定的20字方针,同时在39号文的基础上对跨地区经营的建筑企业所得税预缴根据组织管理形式不同,作出了新的规定。

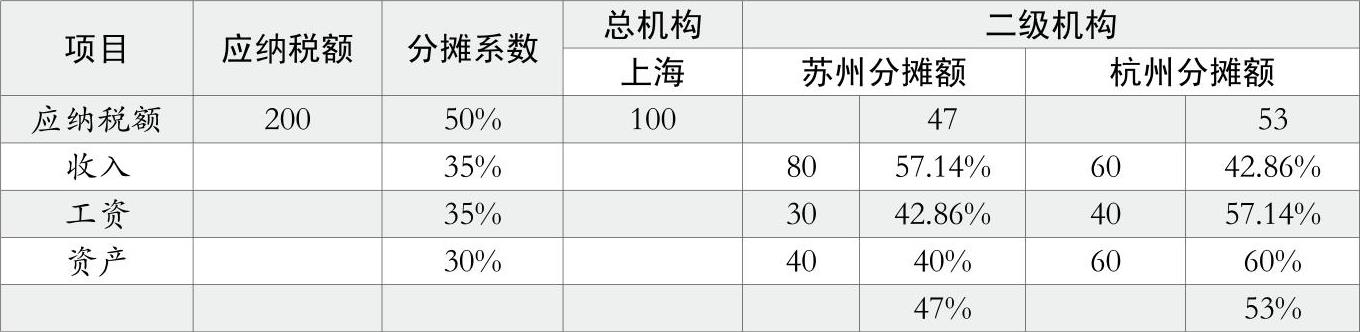

1.156号文规定,建筑企业所属二级或二级以下分支机构直接管理的项目部(包括与项目部性质相同的工程指挥部、合同段等,下同)不就地预缴企业所得税,其经营收入、职工工资和资产总额应汇总到二级分支机构统一核算,由二级分支机构按照28号文规定的办法预缴企业所得税。具体规定如下:总机构和分支机构应分期预缴的企业所得税,50%在各分支机构间分摊预缴,50%由总机构预缴。总机构预缴的部分,其中25%就地入库,25%预缴入中央国库。分支机构的分配依据是:由总机构按以前年度(1~6月按上上年度,7~12月按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30。

[例1]某建筑企业总机构在上海,苏州、杭州分设有两个二级分支机构,苏州分支机构的收入、工资、资产三项分别是80万元、30万元、40万元;杭州分支机构的收入、工资、资产三项分别是60万元、40万元、60万元。2010年一季度总机构汇总计算应纳税额为200万元,苏州分支机构应分摊比例=0.35×80/(80+60)+0.35×30/(30+40)+0.3×40/(40+60)=47%;苏州分支机构一季度应预缴企业所得税=200×50%×47%=47(万元);杭州分支机构应分摊比例=0.35×60/(80+60)+0.35×40/(30+40)+0.3×60/(40+60)=53%,杭州分支机构一季度应预缴企业所得税=200×50%×53%=53(万元)。

2.156号文规定,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预分企业所得税,并由项目部向所在地主管税务机关预缴。

[例2]某建筑企业总机构设在上海,同时在南京设立有总机构直接管理的项目部。2010年一季度总机构汇总计算应纳税额为200万元,其中南京项目部本季实际收入为200万元,则该公司总机构直接管理的南京项目部就地预分企业所得税=200×0.2%=0.4(万元),由南京项目部向其所在地主管税务关机预缴。

二、总机构汇总计算企业所得税预缴方法

156号文规定建筑企业总机构应汇总计算企业应纳所得税,由于其组织管理方式不同,规定有三种企业所得税的计算方法,具体如下:

第一种:总机构只设跨地区项目部的,扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳。如例2,某建筑企业上海总机构与南京项目部2010年第一季度总机构汇总计算应纳税额见表1。

第二种:总机构只设二级分支机构的,按28号文规定计算总、分支机构应缴纳的税款。如例1,某建筑企业上海总部与苏州和杭州的分支机构2010年第一季度总机构汇总计算应纳税额见表2。

第三种:总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后,再按28号文规定计算总、分支机构应缴纳的税款。

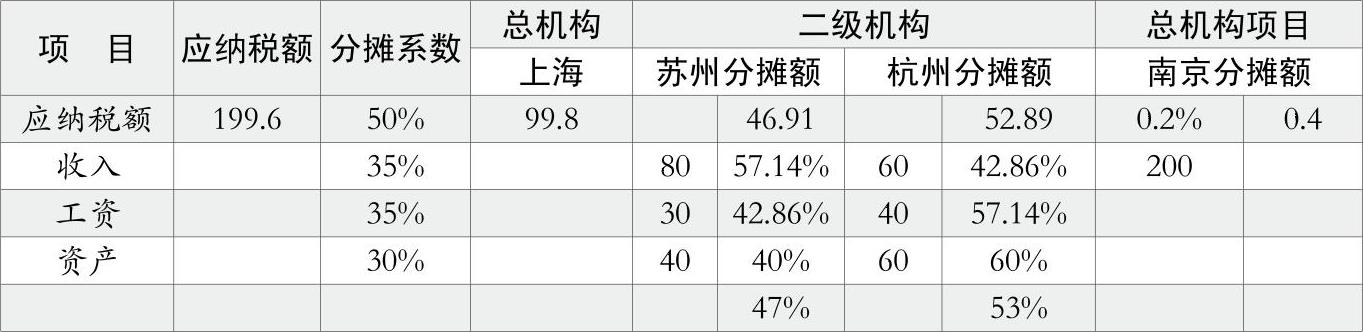

[例3]某建筑企业总机构设在上海,苏州、杭州分设两个二级分支机构,同时又有总机构直接管理的项目部设在南京。苏州分机构的收入、工资、资产三项分别是80万元、30万元、40万元;杭州分机构的收入、工资、资产三项分别是60万元、40万元、60万元。2010年一季度总机构汇总计算应纳税额为200万元,其中南京项目部收入200万元,则该公司分支机构及总机构项目部第一季度预提所得税的计算见表3。

首先,依南京项目部的实际营业收入的0.2%,计算就地预缴所得税金额=200×0.2%=0.4(万元);其次,按苏州、杭州的收入、工资、资产总额三因素的比例计算苏州、杭州两分支机构第一季度应预缴的企业所得税:苏州分支机构应预缴企业所税应分摊比例=0.35×80/(80+60)+0.35×30/(30+40)+0.3×40/(40+60)=47%;第一季度应预缴企业所得税=(200-0.4)×50%×47%=46.91(万元)。杭州分支机构应预缴企业所得税应分摊比例=0.35×60/(80+60)+0.35×40/(30+40)+0.3×60/(40+60)=53%;第一季度应预缴企业所得税=(200-0.4)×50%×53%=52.89(万元)。

三、两点注意事项

1.跨地区经营的项目部不提供《外出证》将会有就地缴纳的风险。建筑企业跨地区经营时,其跨地区经营的项目部(包括二级以下分支机构管理的项目部)不但应向项目所在地主管税务机关出具总机构所在地主管税务机关开具的《外出经营活动税收管理证明》,还应向所在地主管税务机关提供总机构出具的证明该项目部属于总机构或二级分支机构管理的证明文件。如未提供上述证明的,项目部所在地主管税务机关除应督促其限期补办外,对不能提供上述证明的跨地区经营项目,还可以要求其作为独立纳税人就地缴纳企业所得税。

2.企业所得税汇算清缴只能由总机构办理。156号文规定,建筑企业总机构应按照有关规定办理企业所得税年度汇算清缴,各分支机构和项目部不进行汇算清缴。总机构在年终汇算清缴后其应纳所得税额小于已预缴的税款时,由总机构向主管税务机关申请办理退税或抵扣以后年度的应缴企业所得税。同时还规定,建筑企业总机构在办理企业所得税预缴和汇算清缴时,应附送其所直接管理的跨地区经营项目部就地预缴税款的完税证明。■

责任编辑 雷蕾

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第22期 > 财务与会计2010年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号