摘要:

2010年1月19日,日本航空爆出了令世人瞠目的新闻。作为日本最大、世界第三的航空公司—日本航空公司(以下简称日航)正式向东京地方法院递交了破产保护申请,创造了日本历史上除金融业外最大的破产案。一时间,学界和媒体对日航破产的原因众说纷纭。有人将日航破产归因于金融危机所导致的市场需求低迷,也有人将其归咎于日本政府强加在日航身上沉重的公共性负担,还有人将日本新干线的崛起视为造成日航破产的直接推手,当然也不乏有人把日航的衰败怪罪于其经营战略的失误和内部管理的不善。究竟是什么原因导致了日航陷入困境?笔者选取日航2005~2009年五年的财务年报作为分析对象,通过对其资产负债表、利润表和现金流量表的深层剖析,来揭开日航破产的层层迷雾。

一、报表分析与讨论

(一)利润表分析

1.经营业绩总体分析

笔者从日航利润表主要财务数据(表1)中发现:日航营业收入中约有80%来源于航空运输收入,而且净利润的波动主要是受营业利润的影响,因此营业利润成为进一步分析的重点。同时,笔者还注意到:日航的经营业绩经历了两次明显的下滑。第一次是2006年出现470多亿日元的巨额亏损,但在随后的2007年、2008年两年业绩呈现明显的...

2010年1月19日,日本航空爆出了令世人瞠目的新闻。作为日本最大、世界第三的航空公司—日本航空公司(以下简称日航)正式向东京地方法院递交了破产保护申请,创造了日本历史上除金融业外最大的破产案。一时间,学界和媒体对日航破产的原因众说纷纭。有人将日航破产归因于金融危机所导致的市场需求低迷,也有人将其归咎于日本政府强加在日航身上沉重的公共性负担,还有人将日本新干线的崛起视为造成日航破产的直接推手,当然也不乏有人把日航的衰败怪罪于其经营战略的失误和内部管理的不善。究竟是什么原因导致了日航陷入困境?笔者选取日航2005~2009年五年的财务年报作为分析对象,通过对其资产负债表、利润表和现金流量表的深层剖析,来揭开日航破产的层层迷雾。

一、报表分析与讨论

(一)利润表分析

1.经营业绩总体分析

笔者从日航利润表主要财务数据(表1)中发现:日航营业收入中约有80%来源于航空运输收入,而且净利润的波动主要是受营业利润的影响,因此营业利润成为进一步分析的重点。同时,笔者还注意到:日航的经营业绩经历了两次明显的下滑。第一次是2006年出现470多亿日元的巨额亏损,但在随后的2007年、2008年两年业绩呈现明显的“回暖”趋势,然而2009年业绩又急转直下,亏损金额高达630多亿日元,创造了日航历史上最差的业绩记录。什么原因形成了日航经营业绩的两个拐点?2007年、2008年两年的业绩为何在一定程度上得到了改善?这些问题成为利润表需要解开的疑团。

2.营业利润和毛利率分析

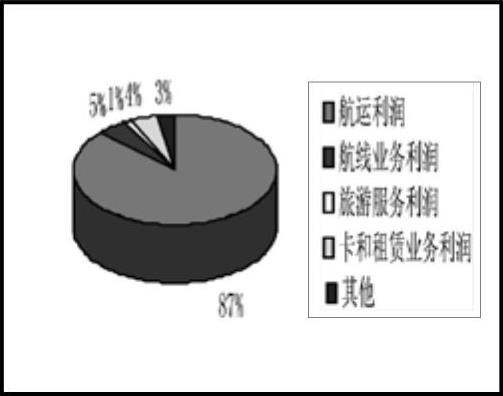

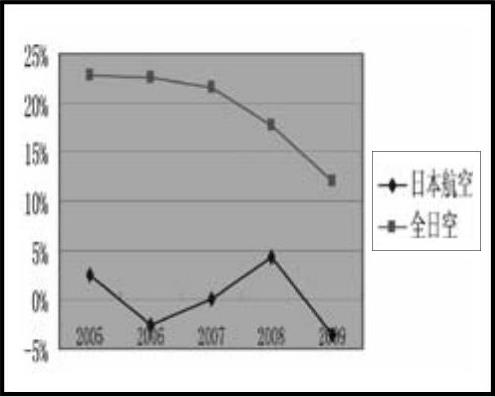

从日航营业利润构成情况(图1)中可以看出:在日航的营业利润构成中,航运利润占到总额的87%,因此其变化直接关系到营业利润的多寡,由此对航运业务的毛利水平进行分析就显得十分必要。从航空运输毛利率变化趋势(图2)中笔者发现:日航的航运毛利率整体水平不高,即使是在业绩最好的2008年,其毛利率也仅为4.31%。而与其规模相当的日本另一航空巨头全日空公司的毛利率则一直保持在20%上下,即便是在受金融危机影响深重的2009年其航运毛利率也达到了12%。由此可见,日航糟糕的业绩表现主要是由于长期较低的航运毛利率所致,2009年的金融危机只是进一步加剧了毛利水平恶化的速度和程度。

3.航运收入和成本分析

较低的航运毛利率可能是由于航运收入增长的动力不足造成的,也可能是航运成本控制不当所致,当然也可能是两者共同作用的结果。因此,笔者从收入动因、成本动因的角度分别对日航的航运收入和成本进行分析(见表2)。

(2)成本分析。就航运成本而言,笔者按成本动因将其分成三类:燃油成本、与飞行相关的成本(如飞行支出、维护费、租赁费、折旧费、人工费等)和乘客服务成本。其中前两项成本主要受有效座位里程数的驱动,而后一项则受乘客人数的影响。通过表2可以看出:随着业务规模的萎缩,有效座位里程数和乘客人数两个成本动因都呈下降趋势,与飞行相关的成本(2006年除外)和乘客服务成本也因此相应降低,说明日航2007年、2008年业绩的“改善”部分是源于业务萎缩所带来的成本降低效应。同时,笔者还注意到:燃油成本即使是在有效里程数不断下降的情况下,仍然保持不断攀升的态势,这与国际油价自2005年以来持续走高紧密相关。其中:2006年日航增加的1167亿日元巨额成本中,76%是由于燃油成本上升所引起的,2006年日航业绩下滑的原因也就由此解开。综上推断,笔者认为,日航较低的毛利率主要是由于收入增长缺乏动力和燃油成本持续走高双重作用的结果。

(二)资产负债表分析

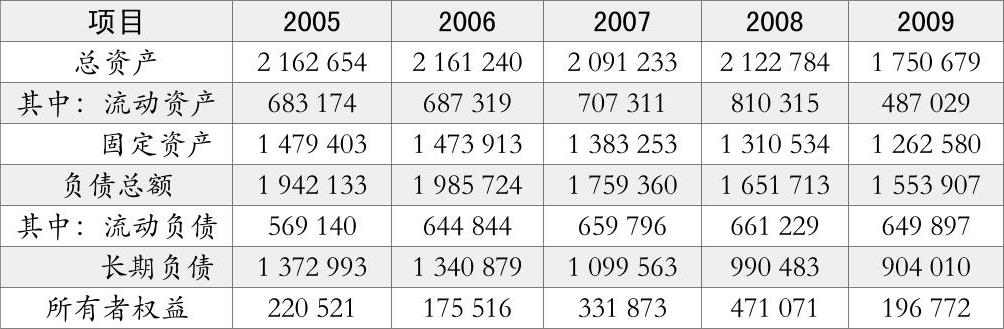

通过对资产负债表主要数据(表3)的分析可以看出:日航的资产构成基本以固定资产为主,其中飞行资产占固定资产总额的60%。资金来源中约有85%来自负债融资,其中长期负债占负债总额的70%。这种资产和资本结构决定了其面临着较高的经营风险和财务风险;在资金来源的期限构成与资产结构适应性上,日航基本是用长期资金来源来支持长期资产,用短期资金来源解决流动资产波动的需要,说明日航采取的是比较稳健的营运资本策略。

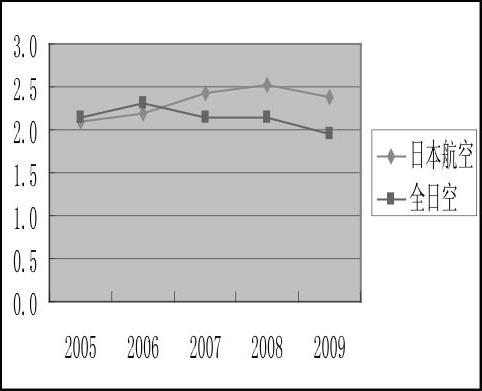

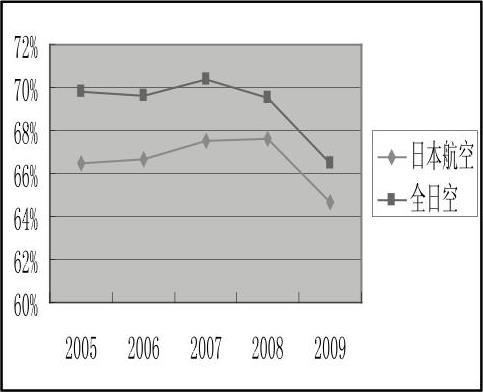

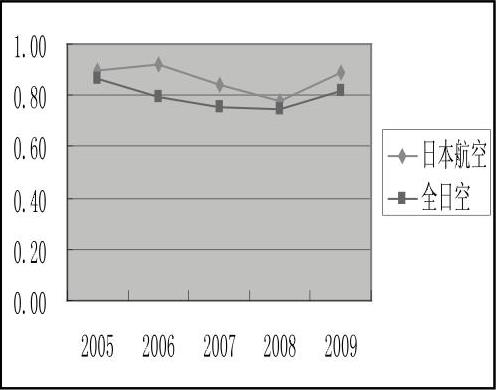

结合日航资产的结构特征,笔者重点分析飞行资产的管理效率。其中,飞行资产周转率反映的是飞行资产对航运收入的贡献程度,而载客率则是用营收乘客里程数与有效座位里程数相比得到的,反映飞行资产的利用效率。通过与全日空相比(见图3、图4),日航飞行资产的周转率除2009年外,基本呈逐年提高的趋势,这对其2007年、2008年业绩的回暖起到了一定的推动作用。而在载客率方面,日航平均为66%,全日空为70%,欧美一些航空公司的载客率则高达80%以上,这说明日航对资产的利用效率较低。

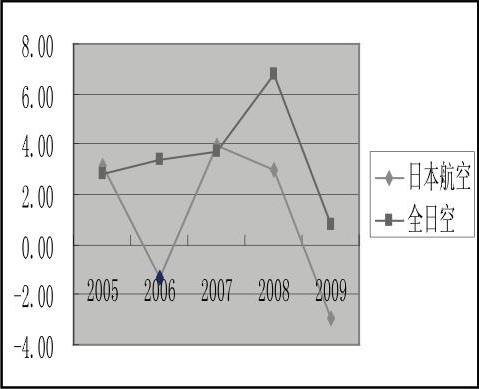

依据日航资本结构的特点,再对其长期偿债能力进行分析。图5显示,与全日空相比,日航具有更高的资产负债率,五年平均的资产负债率为86.4%,2009年竟高达90%,可见其财务风险巨大,一旦资金链发生断裂,破产就成为必然。面对日航连年亏损的内忧和金融危机的外患,日本政府不愿再通过贷款注资的方式给日航输血,日航岌岌可危的资本结构大厦也就在瞬间崩塌了。利息保障倍数的变化趋势图(见图6)同样证明了日航在支付利息费用方面的能力要弱于竞争对手全日空。由此,笔者认为,由于长期缺乏盈利的支持,对高财务杠杆的运用使日航始终面临巨大的破产风险。危机的爆发和日本政府的断粮,只是将风险变成现实的导火索而已。

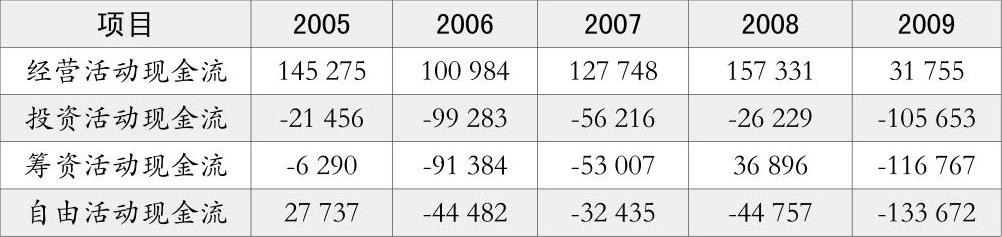

(三)现金流量表分析

二、启示

1.财务报表分析是企业管理透视、风险揭示的有效工具。

笔者认为报表分析具有强大的管理透视和风险揭示功能,正是通过对日航三大报表的分析和解读,才使日航长期较低的毛利率水平、较低的资产利用效率等管理问题浮出水面,同时,也揭示了日航的破产与其长期高位的资产负债率和激进的风险控制策略不无关系,证明了风险并非一朝一夕形成的,危机只不过是加速了其破产的进程而已。

2.正确的经营战略是公司实现可持续发展的动力。

日航作为以经营国际航线为主的公司,在经营战略上存在两方面的失误:一是长期奉行国际航线“大而全”的策略,对有些长年亏损或运力闲置的航线不做割舍,严重影响公司的业绩提高;二是过度依赖美国市场,大大削弱了公司抵御和应对风险的能力。而正是这种经营战略的失误,使日航丧失了持续发展的动力。

3.高效的运营管理和正的自由现金流是防范与应对风险的有力武器。

一方面,公司只有不断提高资产的利用效率,才能推动业绩的持续改善;另一方面,公司只有拥有稳定和丰富的自由现金流,不断增强自身经营的造血功能,而不是依靠外部融资的输血,同时在投资方面保持稳健的策略,才能提高企业应对风险的能力。■

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第21期 > 财务与会计2010年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第21期 > 财务与会计2010年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号