摘要:

洪先生对刘总经理说:“在过去的时间里,我们已经讨论了财务报表分析的许多内容,现在我想和您讨论一下企业管理业绩分析的问题,并以前面分析中的贵公司资料为基础,对公司的管理水平做出综合评价。”

一、企业管理业绩分析的意义与方法

洪先生问刘总经理:“了解企业管理业绩的基本目的是什么?”刘总经理想了想回答道:“考核管理者!”洪先生说:“基本正确!从管理业绩与管理水平的关系来看,一方面,管理水平是促使管理业绩得以提高的一个内部条件;另一方面,管理业绩也是管理水平的具体体现。”洪先生又问刘总经理:“您是如何判断企业管理水平的高低的?”刘总经理回答道:“企业的执行能力!”洪先生说:“这样的表述并不完全。我认为企业管理水平是在不断变化的外部环境条件下,对企业内部人、财、物诸要素和技术开发、供、产、销诸过程的有效组织能力。简单地说,该能力体现为对外部环境变化的适应能力和对内部条件的充分运用能力。企业管理水平的高低和能力的强弱只能通过企业管理业绩来体现。”

刘总经理说:“我同意您的观点,但企业管理业绩该如何评价呢?”洪先生回答道:“企业管理业绩只有在比较分析中才能得出结论。分析的基本方法...

洪先生对刘总经理说:“在过去的时间里,我们已经讨论了财务报表分析的许多内容,现在我想和您讨论一下企业管理业绩分析的问题,并以前面分析中的贵公司资料为基础,对公司的管理水平做出综合评价。”

一、企业管理业绩分析的意义与方法

洪先生问刘总经理:“了解企业管理业绩的基本目的是什么?”刘总经理想了想回答道:“考核管理者!”洪先生说:“基本正确!从管理业绩与管理水平的关系来看,一方面,管理水平是促使管理业绩得以提高的一个内部条件;另一方面,管理业绩也是管理水平的具体体现。”洪先生又问刘总经理:“您是如何判断企业管理水平的高低的?”刘总经理回答道:“企业的执行能力!”洪先生说:“这样的表述并不完全。我认为企业管理水平是在不断变化的外部环境条件下,对企业内部人、财、物诸要素和技术开发、供、产、销诸过程的有效组织能力。简单地说,该能力体现为对外部环境变化的适应能力和对内部条件的充分运用能力。企业管理水平的高低和能力的强弱只能通过企业管理业绩来体现。”

刘总经理说:“我同意您的观点,但企业管理业绩该如何评价呢?”洪先生回答道:“企业管理业绩只有在比较分析中才能得出结论。分析的基本方法就是建立在比较基础上的因素分析法。应用最普遍的因素分析法是连锁因素替代法,它是解决不同因素对经济指标影响状况的一种分析方法。其运用步骤可简述如下:①将构成经济指标的各因素,按照它们之间的逻辑关系和经济意义排列成合理的顺序;②顺序假定其中一个因素变化,而其他因素不变,计算出该因素变化后的结果;③将因素变化后的结果减该因素变化前的结果,其差就是该因素变化的影响数;④在按照既定顺序逐个计算每一因素变动的影响数之后,再求和就得到全部因素变化对经济指标变动结果的总影响。”刘总经理说:“这种方法我会用。”

二、企业管理水平综合判断

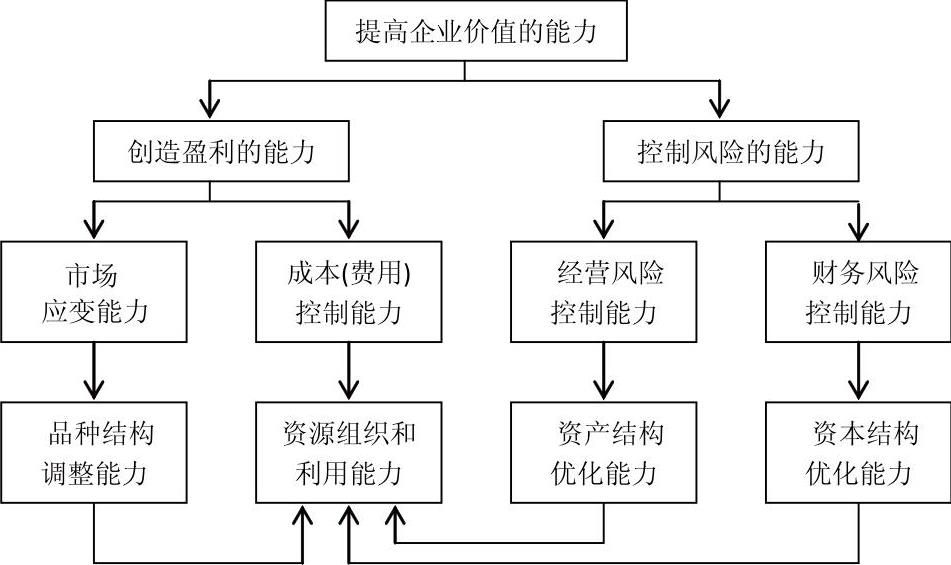

洪先生继续道:企业管理的任务是增加企业价值。从财务角度去考察,主要是围绕提高企业盈利能力和控制风险两方面展开的。提高企业盈利能力的任务由增加营业收入、降低成本、减少费用和调整品种结构等在内的具体任务组成;控制风险的任务由合理安排资金来源结构、资产结构、保持偿债能力、加速资产周转率等在内的具体任务组成。企业管理业绩分析就是要分析上述任务的完成情况,分清完成或未完成任务的各种主客观因素,并在此基础上进行业绩判断。一般而言,主观因素与业绩直接相关,由主观原因引起的任务完成情况好,就可判定为业绩好,反之则为业绩差。而客观因素与业绩不直接相关,应先将其对企业任务完成情况的影响剔除。但一个企业对各种外部客观环境变化的应变能力也是其管理水平的体现,应变能力越强,管理水平就越高。因此,在分清主客观因素对管理任务的影响之后,还应将两者结合在一起分析,以判明企业对外部环境变化的应变能力。需要注意的是,在市场经济条件下,企业任务完成情况分析,无论完成情况是受主观因素影响,还是受客观因素影响,最终都要归结于主观因素,只不过主观因素分为如下两大类而已:一是纯主观的内部努力,如提高劳动生产率、压缩管理费用、减少废品损失等;二是针对客观变化的主观应变力,如根据市场状况调整产品结构、调整销售费用、改变营销策略等。以提高企业价值为特征的管理水平综合判断体系可用下图表示。

刘总经理听了洪先生的分析后说:“您已经对本公司的财务报表进行了全面分析,现在能否对公司的管理水平进行一个综合评价?”

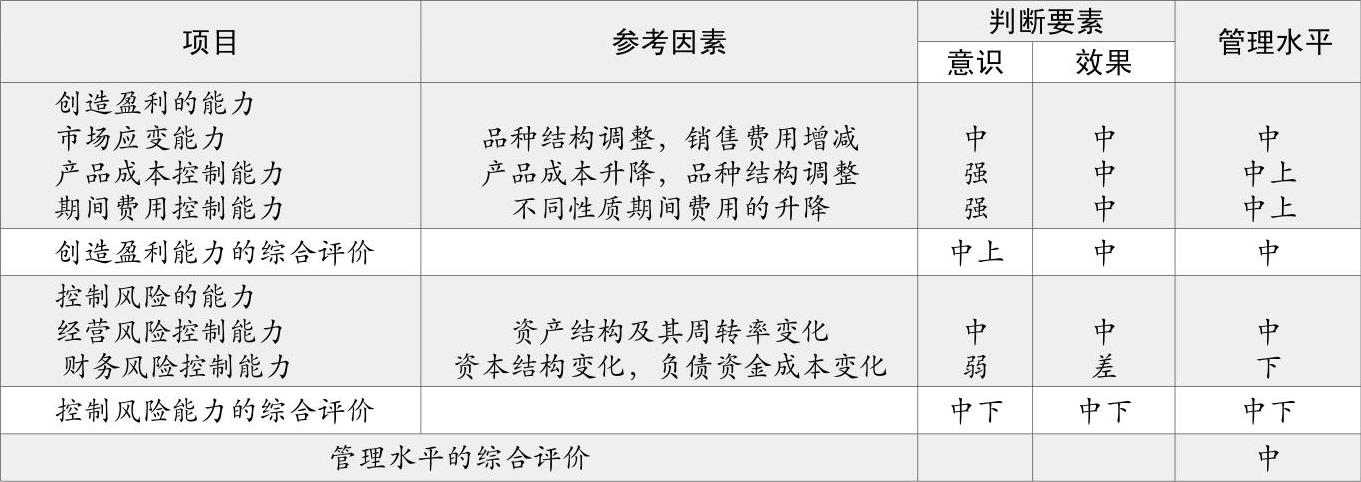

洪先生说:“好!根据贵公司各项指标的因素分析结果以及不同结果的经济含义和隐含的管理行为,为判断隐藏于管理业绩之后的企业管理水平或能力,我编制出了如下的公司管理水平综合判断表(表1)。”

刘总经理看了洪先生对公司管理水平的评价仅为中等,心中颇有不服,说道:“难道本公司的管理水平就如此之差吗?”洪先生说:“公司管理方面还是有很多优点的,比如在内部成本和费用的控制方面就做得很好,但风险控制能力就相对较弱。”刘总经理服气地点点头说:“公司风险控制能力的确较弱,主要还是风险意识不强,以后应重点关注公司的对外应变能力和风险控制方面的问题。”

洪先生继续道:“了解企业管理水平的高低,主要是为判断企业价值提供有用信息。具体来说,就是以企业管理水平来调整已初步确认的企业价值。因为企业管理水平的高低会对企业未来的盈利能力和风险水平产生影响,当管理水平高时,企业盈利能力会加速上升,风险水平则会相应下降;反之,企业盈利就停止不前或下降,风险水平则会保持不变或相应升高。企业未来盈利能力和风险水平的变化会对企业价值产生影响。”

洪先生对刘总经理说:“我不主张为企业管理水平的综合判断设定公认的定量分析的标准权重分值。理由是:不同的人对待盈利能力和风险水平有不同的态度,有些人喜好风险,愿冒较大风险去追求较大收益;有些人厌恶风险,愿减少收益去控制风险。不同的人自然会对收益和风险给出不同的权重,因此试图设计一套公认的权重分值去影响不同人的行为实无必要。因此,我主张企业管理水平综合判断的权重分值应由分析者根据其对待收益和风险的态度设定。”

三、对公司的综合分析

洪先生对刘总经理说:“在对公司进行各种专题分析,明确公司在盈利能力、风险水平、经营效率和管理业绩等方面的特征之后,就可以在不同的专题分析结论的基础上给出综合分析结论;然后,在该综合分析的基础上,对公司的价值进行判断。这种综合分析方法可集中反映出对公司财务报表各种专题分析的结果(见表2)。”

洪先生对刘总经理说:“根据综合分析结论,由于公司的风险水平低于社会平均水平,企业价值的稳定性就会高于社会平均水平,因此可以认定公司未来的盈利能力和风险水平一般不会在现在的基础上发生根本变化。就是在社会环境发生变化的情况下,公司未来的盈利能力和风险水平也会比社会平均变化速度慢。根据分析结果可作如下推论:公司对其普通股东而言的企业未来的经济价值高于其净资产的账面价值36790万元(见《资产负债表综合分析》一文,《财务与会计》理财版2009年第7期)。”

刘总经理听了洪先生的分析后,颇为感慨地说:“财务报表分析可以提供如此多的有用信息,是我在学习财务报表分析前绝没有想到的,以后还得花时间继续学习这方面的知识。”洪先生对刘总经理说道:“我相信只要您能结合公司实际对公司每期的财务报表进行认真分析,就一定能够提高财务报表分析能力,也一定能够发现那些能提高公司管理水平的有用信息。”■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第19期 > 财务与会计2010年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第19期 > 财务与会计2010年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号