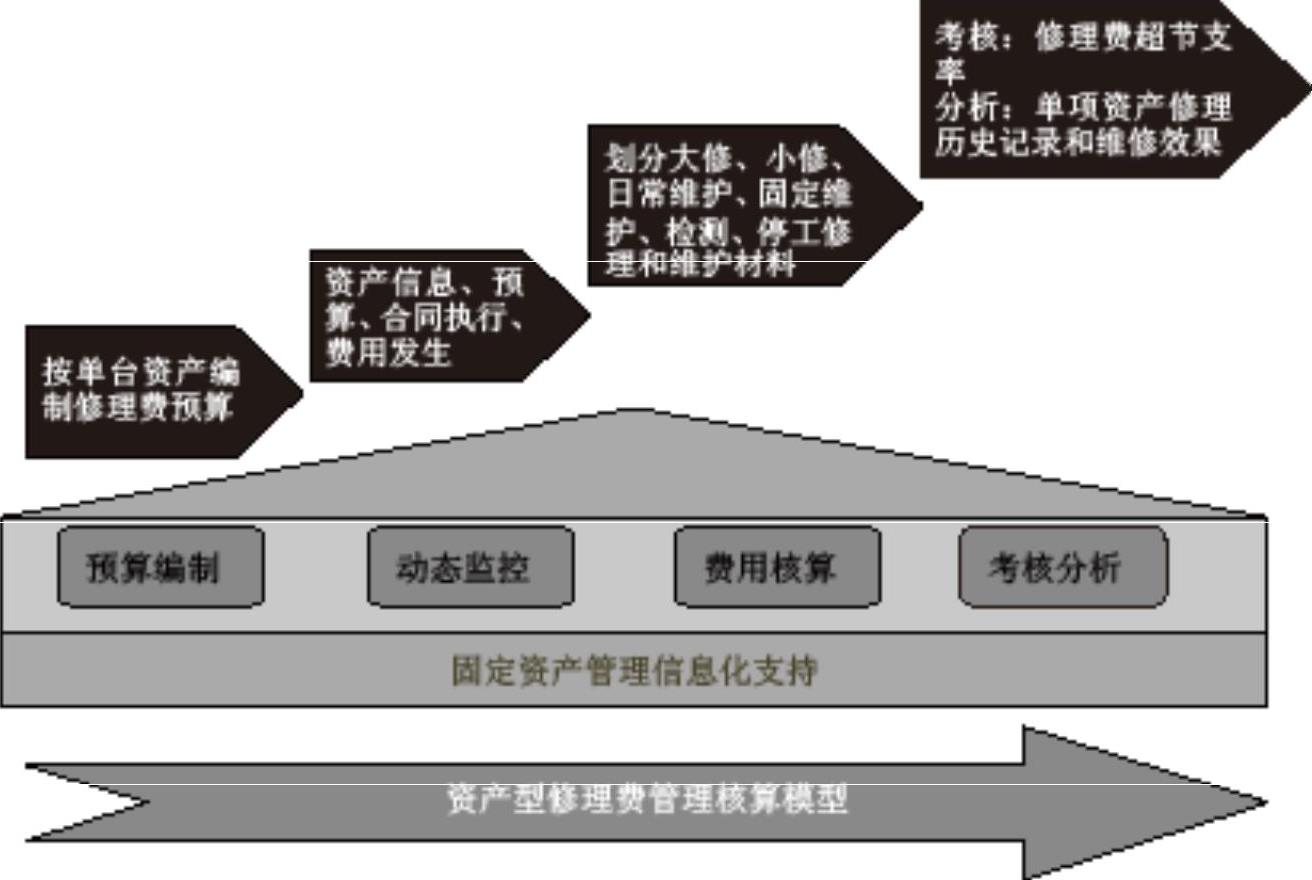

修理费是固定资产后续支出的重要环节。中国石油抚顺石化公司(以下简称抚顺石化)的财务人员在实际工作中深深感到,要做好修理费核算管理工作,先要回答好“花了多少钱,修理了哪项固定资产”的问题。为此,公司改变了现行按单位部门核算的方式,开始大胆尝试按单台资产核算修理费的方式。公司现有37个直属单位,其中10个生产企业下设208个基层单位,控股公司11个、矿区9个、全资子公司7个,拥有十多万台(套)单项资产,若改变核算方式,财务人员的核算管理工作量将剧增1000余倍。财务人员与公司费用主管部门经过反复调研后,对修理费管理层次架构进行了设计,利用资产数据库对资产状况进行了梳理,将资产管理信息系统延伸到企业基层单位,让基层单位了解本单位都有哪些固定资产,利用系统来登记和变更本单位每一台固定资产信息,使资产管理精细化有了一双“明亮的眼睛”。通过建立起以单项资产为预算标准的资产型修理费管理核算模型(见图1),完成了预算编制、动态监控、费用核算、考核分析等四个重要环节的核算、管理和控制。

一、预算编制环节

“事预则立,不预则废。”公司一开始就把修理费预算当作“龙头”来抓。先把修理费划分为日常维护、固定维护(细分为固定维护费和维护用料等两项内容)、设备检验检测、装置停工大修和非生产性修理等五种类型。又将其中的日常维护费按照费用额度和修理规模划分为大修理和小修理。公司机动设备处是公司主管修理费的专业部门。财务部门与机动设备处专业管理人员共同将指标分解到各基层单位。明确基层单位是修理费用预算的编制和执行单位,指导这些单位在公司固定资产信息管理系统中,对应单项固定资产核定分解本单位的修理费预算指标。最终上报的预算中包括需要修理的固定资产的所属单位、所属部门、资产编码、资产名称、规格型号、增加日期、单台数量、原值、净值、累计折旧和减值准备等主要固定资产信息。分解指标时,还要明确计划在哪个季度修理,并初步形成了季度预算。

通过与原值的对比分析,公司一些修理费用占固定资产原值较高的问题显露出来,对这类固定资产合理规范后续支出,可以真正起到事前控制的作用。以往简单地费用砍块、估算“拍脑门”等现象得到了改正。前一年积累下来的预算数据还可以为下一年预算编制服务,看看有没有修理过于频繁或修理费用过高的情况,这对分析和管理工作提供了宝贵的第一手资料,并发挥了有效的监督作用。

二、动态监控环节

为了实现修理费预算指标,动态监控修理费发生的全过程最为关键。修理费计划是按照每个单位占有和使用的固定资产制定的,公司将年度固定资产修理计划细化到季度,再从计划、合同、施工、验收、工程量签认和结算等环节全过程监督修理业务的执行情况,并利用模型反映出修理固定资产的基本信息、预算金额、合同和结算入账等管理信息,具体内容如下:

一是资产信息,主要反映公司所有在用资产的主要信息,反映被修理的固定资产原值、净值和使用年限以及资产使用效率,使修理费用的管理者能方便快捷地了解到该项资产的基本状况。

二是预算信息,主要是按照公司、单位、部门及单项资产等分类标准,反映出年度预算和季度预算基本情况,主要总括单项资产载体、季度修理计划安排及专业部门实施计划等情况。重点强化了预算执行的刚性,下达的计划必须严格执行。

三是合同执行信息,主要是按照每一项资产反映修理合同的执行情况。财务人员与专业管理人员能够通过模型动态实时了解每一项修理工程的开展情况,合同签订的金额要低于预算金额,便于过程中进行预算控制,防止超预算现象的发生。

四是财务核算信息,即按照公司所属单位、部门及单项资产分门别类地反映财务核算结果,实时反映修理费支出动态。模型特别设定了对单项资产修理费超支的项目进行黄色预警。公司财务管理人员定期将超支修理项目反馈给相关责任部门,为公司修理费考核提供了及时、准确的依据。

三、费用核算环节

为实现精细化管理,公司把修理费核算科目细化成七个明细项目,包括日常维护、小修理、大修理、固定维护、维护用料、设备检验检测、生产装置停工大修理和非生产性修理等内容,主要在“炼化修理费”、“其他业务成本”、“销售费用”和“管理费用”等科目归集修理费用。公司还大胆尝试会计管理职能向公司设备专业管理延伸,将分散在各个不同管理层级的固定资产有效管理起来,以固定资产信息数据库为“抓手”。2008年,公司财务处和机动设备处共同推进了公司固定资产信息化管理向生产经营管理环节延伸、向基层生产单位延伸,让基层生产车间固定资产和设备管理人员直接上网操作、管理和查询公司固定资产信息数据库。公司和基层单位两级财务人员紧盯固定资产信息库的变化情况,及时对资产状态发生变化的点进行重点监控和管理,并且直接与修理费项目费用挂钩,车间设备管理人员做到了积极主动关注设备修理业务及其实施效果。经过两年多的不懈努力,公司固定资产信息化覆盖面超过95%。与此同时,公司还严格税务核算管理,关口前移,明确要求维护修理用料必须由公司电子商务部采购,生产车间直接领用,不能由修理施工单位直接领料,进一步规范了修理费管理,并按照国家《增值税暂行条例》的有关规定,及时抵扣税金,节约成本费用。

施工单位修理工作完成以后,车间和基层单位专业主管部门要对修理工程进行工作量确认和现场验收,公司修理费专业部门、工程造价部门和审计部门等要对修理工程结算进行审核。最后由公司财务部门对修理工程项目进行审核和结算入账。财务部门在办理工程结算时,重点对修理费结算相关费用指标进行监控,结合税法和会计法的有关规定重点审核以下几个环节:一是审核公司专业部门及直属单位是否审核并确认了《工程竣工验收报告》;二是公司及生产企业是否审批了《修理费用预算指标控制审批单》;三是是否编制了《修理结算验收明细表》;四是审核《工程结算书》、合同及发票是否正确无误,专业部门审核确认是否齐全;五是修理结算是否对应到了被修理的单项资产,修理记录是否准确完整。这些监控措施可使财务人员在修理费发生的过程中就能明确固定资产的基本情况,通过细化核算保证了修理费用与资产价值的一一对应和费用的直观对比,可及时发现那些过度修理情况。如果修理费接近或超过了固定资产原值,财务人员可以提出管理建议,例如新购置设备等合理意见。

四、考核分析环节

一是指标考核管理。坚持每个季度首先将修理费考核结果下达到公司修理费专业主管部门机动设备处,然后再由公司机动设备处牵头,组织落实到各生产企业修理费管理相关基层单位,针对考核中反映出的问题和不足,查明原因,提出考核奖罚的意见和建议,研究制订有效的改进措施和办法,积极组织改进。公司通过实施这样的“考核首问制”,让基层员工明确考核不是目的,鼓励相关管理人员突破“人情关”,避免碍于情面、“走形式”等不良现象的发生。更重要的是,通过严格考核促进了公司修理费管理工作水平的提升,推进了公司固定资产修理业务不断向科学化、规范化和精细化方向发展。实际工作中,公司专业部门对超出季度预算指标的单位提出惩处建议,确保了预算指标的顺利执行。

二是分析评价工作。首先,建立单项固定资产修理信息数据库。该管理模型中对完工修理工程做了详细的固定资产修理记录。如果在以后年度对一项固定资产进行修理,先要查阅该项固定资产修理的历史数据。通过对比分析,可以很容易地判断出该项修理需要的资金额度和工作量的合理水平,对该项修理业务预算的审核就能确保真实可靠。通过合同审核环节,将修理费控制关口前移,要求在签订合同的同时,必须提报公司资产管理信息数据库中该项拟修理固定资产的基本情况,财务人员在这一环节中可发挥监督控制的职能。其次,注重将税法和会计法有关政策落实到每一项固定资产修理业务中去。新会计准则的一项重大转变就是从损益观向资产负债观转变,而要把新准则的这种理念落实到固定资产修理上,就必须利用该模型清晰核算和跟踪公司每项固定资产修理业务。新所得税法明确资产原值50%改良支出的界限。为此,公司着力规范模型中修理费发生额度不超过此项标准,并做好税务会计控制和特殊事项纳税调整工作。除了要求财务人员关心固定资产修理的税法、会计法有关标准和要求外,公司还积极引导企业基层固定资产使用人员和基层固定资产专业管理人员关注分管的固定资产所面临的管理风险。最后,认真监控每一项固定资产的“生命周期”,努力从起点到终点做好固定资产全周期修理控制工作。应该说,修理是固定资产循环中的一个重要环节。公司把修理按重要程度划分为停工大修、检修、小修等,而每一类修理所需的间隔期是不同的,例如停工大修理需要三年以上的间隔期,公司就会有预见性地在模型中设定该项固定资产下一次停工大修理的年份,借鉴模型中记载的历次大修理工作量给出下次大修理发生的费用额度。如果该项资产停工大修理距上次时间不到一年,就要详细分析是什么原因,并要求专业部门调查分析上次大修理的质量情况。从而使公司在大修理工作安排和费用审定上找到了一个科学管理的途径和办法。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第18期 > 财务与会计2010年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第18期 > 财务与会计2010年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号