洪先生对刘总经理说:“到目前为止,我们讨论了有关财务报表分析中的很多问题,其实从深层次来看,这些问题都与公司对待风险和盈利的态度有关,即公司理财的行为有关。因此,今天我们将对企业理财行为进行分析。”

一、企业对待经营风险态度的分析

洪先生问刘总经理:“我们已经知道一家企业的经营风险是由企业固定成本的大小和固定成本的运用效率引起的。您是否认为固定成本的大小和固定成本的运用效率与企业对经营风险的态度有关?”刘总经理思考了一会儿说:“应该有关。但财务报表分析该怎样揭示企业态度问题呢?”洪先生说:“对企业理财行为的分析,主要是通过对不同盈利率的分解来实现的。企业的各种盈利能力指标,既可以通过某个分子与分母之比求得,也可以通过某些指标之间的关系求得,而揭示这种关系就是盈利能力的构成分析。”

(一)资产盈利率构成与企业经营风险的关系分析

资产盈利率等于盈利与资产的平均余额之比。对资产盈利率进行分解的基本方法是在资产盈利率公式的分子和分母上同时乘上收入,然后对分子和分母进行重新组合,就可以把资产盈利率指标分解为收入盈利率和资产周转率两指标之积。即资产盈利率=盈利/资产×收入/收入=盈利/收入×收入/资产=收入盈利率×资产周转率(为了叙述方便,在各算式中所涉及的时点数均为平均余额,下同)。该式说明,资产盈利率与收入盈利率和资产周转率成正比,企业可通过提高收入盈利率和资产周转率来提高资产盈利率。由于收入盈利率与资产周转率成反比,要想保持资产盈利率不变,可以通过提高收入盈利率(或资产周转率)以及相应地降低资产周转率(或收入盈利率)来达到目的。

(二)企业对待经营风险的态度与投资价值的关系分析

资产盈利率是反映企业真实盈利能力的指标,其数值越大,盈利能力就越高。仅从该指标来看,除了数值大小之外似乎再无法判断其优劣。例如,甲、乙两家公司的资产盈利能力均为10%,这时我们就无法判断哪家公司的资产盈利率价值更高或哪家公司更具投资价值。但对该指标按上述方法分解之后,就可看出其差异。

企业收入盈利率的高低与企业产品适销对路的状况和经营思路密切相关,一般而言,收入盈利率(特别是毛利率)与经营风险成正比。企业采用薄利多销的营销策略,其收入盈利率就会相应降低,但销售收入增加后,其资产周转率又会相应提高,如果这一减一增没有使资产盈利率发生任何变化,那么收入盈利率高和资产周转率低的风险大,而收入盈利率低和资产周转率高的风险小。资产周转率反映了企业总资产的变现速度,该指标越大,说明总资产的变现速度越快。总资产的变现速度越快,风险就越小;反之则越大。根据这一思路可以判断,当资产盈利率相等时,资产周转率快的资产盈利率价值要大于资产周转率慢的资产盈利率价值。

洪先生对刘总经理说:“假设有甲、乙两家企业属同一行业,甲公司采用高收入盈利率的营销方法,其收入盈利率为30%,受其影响,资产周转率为0.5次;乙公司采用薄利多销的营销方法,其收入盈利率仅为10%,但资产周转率则为1.5次。那么,哪一家公司的资产盈利率质量更高?”

刘总经理先根据公式计算出甲公司资产盈利率=30%×0.5=15%;乙公司资产盈利率=10%×1.5=15%。然后分析道:虽然甲、乙两家公司的资产盈利率均为15%,无优劣之分,但如考虑资产盈利率的构成,可发现甲公司因资产周转率较乙公司慢,其经营风险比乙公司大,所以甲公司的资产盈利率质量要低于乙公司的资产盈利率质量。

洪先生肯定了刘总经理的分析,他补充说:“在进行分析时,应尽可能剔除非正常盈亏对收入盈利率的影响。因此应以主营业务收入作分母,以主营业务的税后利润与税后利息之和作分子。”

二、企业净资产盈利率的构成分析

(一)企业净资产盈利率的构成分析

净资产盈利率是判断一个企业股权投资价值的重要指标。净资产盈利率除了可以用税后利润除以净资产平均余额来表示之外,还可以按照资产等于负债加所有者权益的关系进行分解,分解后的净资产盈利率=资产盈利率+负债/净资产×(资产盈利率-负债成本率)。

从净资产盈利率的分解式可以看出,净资产盈利率由资产盈利率和因财务杠杆带来的风险盈利率两部分构成。如果净资产盈利率不变,仅是两个组成部分此消彼长,那么净资产盈利率的价值仍会发生变化,资产盈利率较大而风险盈利率较小者比资产盈利率较小而风险盈利率较大者的风险低、价值高。

刘总经理按照净资产盈利率的分解公式计算出了本公司的净资产盈利率:负债与净资产之比=[(22280+26362)÷2]÷[(34459+36790)÷2]=24321÷35624.5≈0.682704;负债成本率=1180×(1-30%)÷24321=3.3962%;净资产盈利率=10.14%+0.682704×(10.14%-3.3962%)=10.14%+4.6%=14.74%。上述计算结果与直接计算出来的净资产盈利率完全相等,证明计算正确。刘总经理然后根据净资产盈利率的构成问洪先生:“我认为本公司的净资产盈利率有10.14%是来自资产盈利率,占比为68.79%;只有4.6%是来自财务风险带来的盈利率,占比为31.21%,可以说净资产盈利率的构成风险不算大,具有相当的稳定性。”洪先生回答道:“正确!但还可以进行更深入的分析。因为从净资产盈利率的分解式可以看出,净资产盈利率是由资产盈利率、负债成本率和负债与净资产之比三个因素所决定的。对净资产盈利率风险性的分析其实就是对决定净资产盈利率三大要素的分析。”

(二)普通股盈利率构成分析

如果企业存在着优先股,还可以对普通股权益盈利率进行分解。由于优先股股利一般是固定的,当优先股股利率与净资产盈利率存在差异时,对普通股权益而言,也会产生财务杠杆效应。将普通股权益盈利率进行分解,可以清楚它的构成,有利于人们判断普通股权益盈利率指标的质量。普通股权益盈利率=净资产盈利率+优先股权益/普通股权益×(净资产盈利率-优先股股利率)。该分解式说明,普通股权益盈利率是由净资产盈利率和优先股带来的风险盈利率两部分构成。

洪先生对刘总经理说:“现在请您对贵公司普通股权益盈利率进行分解和评价。”

刘总经理运用公式得到如下结果:优先股权益与普通股权益之比=2000÷[(32459+34790)÷2]=2000÷33624.5≈0.0595;普通股权益盈利率=14.74%+0.0595×(14.74%-10%)≈15.02%。

刘总经理根据计算结果分析道:虽然公司净资产盈利率与优先股权益成本率之差达到4.74%,公司发行优先股是有利可图的,但公司优先股权益与普通股权益的比率仅为0.0595,因此对普通股权益盈利率的影响极小。

洪先生说:“正确!虽然优先股的存在会对普通股权益盈利率产生影响,但在一般情况下,优先股占净资产的比重都不大,且不存在还本付息的风险,因此在财务报表分析中不必对其进行过多分析。”

三、企业对待财务风险态度的分析

(一)企业净资产盈利率构成要素分析

在影响净资产盈利率的三因素中,对其影响最大的因素是资产盈利率。通过资产盈利率与社会平均期望盈利率的比较,可以判断出企业真实盈利能力的高低。

企业负债成本是企业筹集和使用负债资金所花费的代价,它的高低可以反映出企业多方面的理财问题。将企业负债成本率与社会负债筹资的平均成本率相比较,除可发现企业负债成本率的高低之外,还可为进一步探索企业负债成本率的合理性提供有用信息。例如,企业负债成本率高于社会负债筹资平均成本率,说明企业负债筹资成本过高。企业负债筹资成本过高可能是由于企业风险偏大导致负债筹资困难,也可能是企业负债筹资管理不力等原因所引起的,需要进行进一步分析。相反,如果企业负债成本率过多地低于社会负债筹资平均成本率,也不一定就是值得肯定的事。因为,企业负债成本率的计算是用负债的税后利率除以负债总额的平均余额求得的,而企业负债中的一部分,如应付账款、应付工资、应交税金等负债是不存在利息的,所以企业中这部分无名义利息的负债比例越大,计算出的负债资本成本率就越低。这种低负债成本可能不是建立在正常的信用关系之上的,而是建立在赖账等不讲信用的基础之上的。然而世上并无免费的午餐,企业可能会因不讲信用而付出极高的信用成本,该信用成本可能将企业推入经营极端困难的境地。

负债与资本之比本身就是揭示企业财务风险大小的指标,通过企业负债与资本之比同社会公认标准和行业平均标准的比较,可以揭示企业所承受的财务风险程度。将该比例结合社会负债筹资平均成本率可大致估计出企业负债成本率的合理程度以及信用状况,为评价企业的理财行为提供有用的信息。

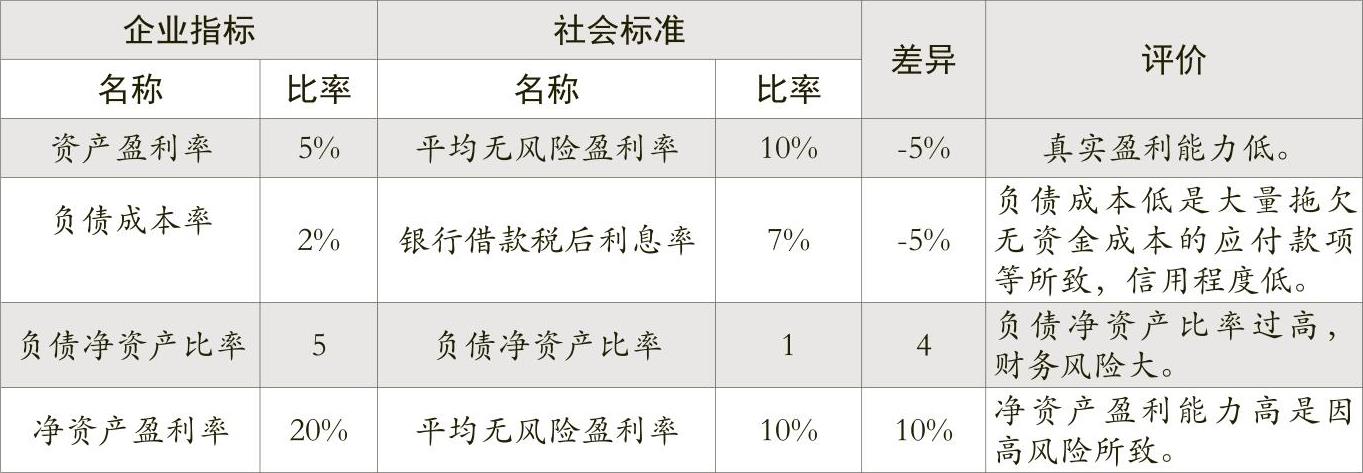

洪先生对刘总经理说:假设A、B两家公司的相关资料和相对应的社会平均标准如表1所示,请您据此评价A、B两家公司的理财行为及投资价值。

刘总经理计算出A、B两家公司的净资产盈利率为:A公司净资产盈利率=5%+5/1×(5%-2%)=20%,B公司净资产盈利率=12%+0.8/1×(12%-5%)=17.6%。刘总经理根据净资产盈利率的高低认为A公司的投资价值大于B公司。洪先生却并不这样认为,他以社会标准对A、B两公司的各项指标进行了评价(见表2和表3)。

(二)企业对待财务风险的态度和企业投资价值分析

洪先生根据上述的比较分析结果对A、B两家公司的综合评价如下:

从A公司各项指标与社会标准比较评价表可以看出,A公司的净资产盈利率虽然较高,但这是在高财务风险的条件下取得的,特别是在大量拖欠他人资金和拒付资金占用费基础上获得的,可以说,从本质上看,其利润是从他人损失的利息转化而来的。该公司无资金成本的应付款项占总负债的比例高达71.43(=1-2%/7%),且该部分负债为其净资产的3.57倍以上(=71.43%×5)。这充分说明A公司的理财行为十分激进,在资产盈利率低下的情况下,靠放大财务风险和降低信用程度来提高净资产盈利能力。在同这类企业打交道时必须十分小心,应尽可能避免与其发生债权债务关系,对其投资时也应极为谨慎。因为一旦该企业被债权人追债而减少债务持有量或使负债资金成本率上升,那么该企业的净资产盈利率将会迅速下降,甚至会出现负数。

洪先生继续分析道:假定A公司面临如下两种情况:一是受债权人追债的影响,A企业的负债净资产比率从5∶1降低为1∶1,其他情况均不变。二是假定受债权人追债的影响,A企业的负债成本率从2%上升为7%,其他情况均不变。那么就会得到如下分析结果:

情况之一:A公司净资产盈利率=5%+1/1×(5%-2%)=8%,A公司净资产盈利率下降幅度=(20%-8%)÷20%=60%。

情况之二:A公司净资产盈利率=5%+5/1×(5%-7%)=-5%。这时,A公司放大财务风险所带来的并非高收益,反而是高损失。

从B公司各项指标与社会标准比较评价表可以看出,B公司的净资产盈利率虽然没有A公司高,但来自于财务风险部分的盈利率比重较小,净资产盈利率具有相当的稳定性。该公司的真实盈利率高、财务风险适中、偿债能力强、信用程度高、理财行为稳健,其净资产盈利能力和资产盈利能力均高于社会平均无风险盈利能力,其财务风险则在社会公允的范围内,故净资产盈利率的价值较高。债权人同这类企业打交道的风险较低,债权的安全完整性有保障。投资者向这类企业投资时可获得相对稳定和较高的回报率。

总的说来,高财务风险条件下的净资产盈利能力并不可靠,其价值应低于低财务风险条件下的同等水平的净资产盈利能力。■

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第16期 > 财务与会计2010年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第16期 > 财务与会计2010年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号