摘要:

随着煤炭交易市场化程度的不断提高,煤价连续几年来一直处于高位运行阶段,这导致国内各电力企业的成本费用控制压力不断加大,内部挖潜增效的压力骤增。面对困境,某国有控股电力上市公司管理层多次召开会议对该问题进行研讨,并制定了相关应对措施。在挑选亏损比较严重的电厂进行基层调研和督导后,发现各电厂之间的成本费用差异较大,即使是同容量的机组,所发生的成本费用差别也较大,因此在公司内部开展了同容量机组成本费用对标工作。在重点管理成本费用较高的机组的同时,该公司引入作业成本法,分别单个机组核算成本,提升财务管理水平、提高经济效益,增强了企业的可持续发展能力。

一、做法

一般认为,作业成本法适用于产品种类较多、间接费用较高的企业。火力发电企业因为产品单一,往往运用的是传统成本法,共同费用一般只是考虑在材料、检修、管理、其他费用和生产成本中进行分配,许多与成本相关联的生产指标、经济指标也是“加权平均数”,例如,供电煤耗就是以当月耗用的标准煤量除以当月售电量而简单计算出的。传统成本法简单、易于操作,但存在成本信息不够精准的问题,容易造成成本扭曲,掩饰了生产管理中的潜在缺陷和问题。此外,通常电厂...

随着煤炭交易市场化程度的不断提高,煤价连续几年来一直处于高位运行阶段,这导致国内各电力企业的成本费用控制压力不断加大,内部挖潜增效的压力骤增。面对困境,某国有控股电力上市公司管理层多次召开会议对该问题进行研讨,并制定了相关应对措施。在挑选亏损比较严重的电厂进行基层调研和督导后,发现各电厂之间的成本费用差异较大,即使是同容量的机组,所发生的成本费用差别也较大,因此在公司内部开展了同容量机组成本费用对标工作。在重点管理成本费用较高的机组的同时,该公司引入作业成本法,分别单个机组核算成本,提升财务管理水平、提高经济效益,增强了企业的可持续发展能力。

一、做法

一般认为,作业成本法适用于产品种类较多、间接费用较高的企业。火力发电企业因为产品单一,往往运用的是传统成本法,共同费用一般只是考虑在材料、检修、管理、其他费用和生产成本中进行分配,许多与成本相关联的生产指标、经济指标也是“加权平均数”,例如,供电煤耗就是以当月耗用的标准煤量除以当月售电量而简单计算出的。传统成本法简单、易于操作,但存在成本信息不够精准的问题,容易造成成本扭曲,掩饰了生产管理中的潜在缺陷和问题。此外,通常电厂开几台机组、开哪几台,作为一项相对独立的生产决策,财务部门基本上没有发言权。其决策原则是:在满足机组技术及电网安全的前提下,根据设备运营参数,按所有机组运行小时均衡的原理,以各机组的运行小时数来确定机组的开闭,体现的是“均衡”原则。这种管理模式显然不符合统筹优选的原则。

基于上述成本管理的瓶颈,公司财务部在管理层会议讨论一致通过的基础上,引入了作业成本法。为减少推广阻力,采取由易到难的原则,先抽取盈利能力较高、成本费用控制较好的电厂进行试点,而后逐步在整个系统内推广。

(一)优选W电厂作为试点电厂并划分作业中心

W电厂的生产工艺流程明确,易于划分作业中心,因此推广作业成本法首先选取W电厂为试点电厂。根据作业成本法的特点,将W电厂的运营及管理流程划分为四个作业成本中心:①燃料作业,包括供应商选择、燃料采购、储存和输送等;②运营作业,包括燃料运行、机控运行、锅炉运行、汽机运行、电气和化学运行以及除灰运行等;③材料作业,包括材料采购、备件分配等;④检修作业,包括设备维护、维修等。先把企业资源归集到四个作业成本中心,然后再按照作业动因分配到各发电机组;按照单个发电机组所发电量和上网单价算出每个机组的发电收入,从而测算出每个机组的盈利水平。

通过作业成本法的引入,可以精确计算得出每台机组的收入和成本,进而进行分机组盈利分析,得出运营效率、盈利能力高的最佳机组。然后通过给效能高的机组多分配电量,由此得到更多的利润。在试点过程中,W发电厂发电设备和管理信息系统较高的自动化程度,使得W电厂实施的作业成本管理更具可操作性。

(二)W电厂运用传统成本法与作业成本法的对比分析

1.传统成本法下的核算。W电厂有2台30万千瓦机组,传统成本法下2009年的利润核算如表1所示。

传统成本法下,所有费用都计入发电成本,供电煤耗是将耗用标煤量除以售电量得出的,因而成本核算不太精细,反映的各项经济指标也全部是加权平均数,并不是每台机组的实际成本耗用数。

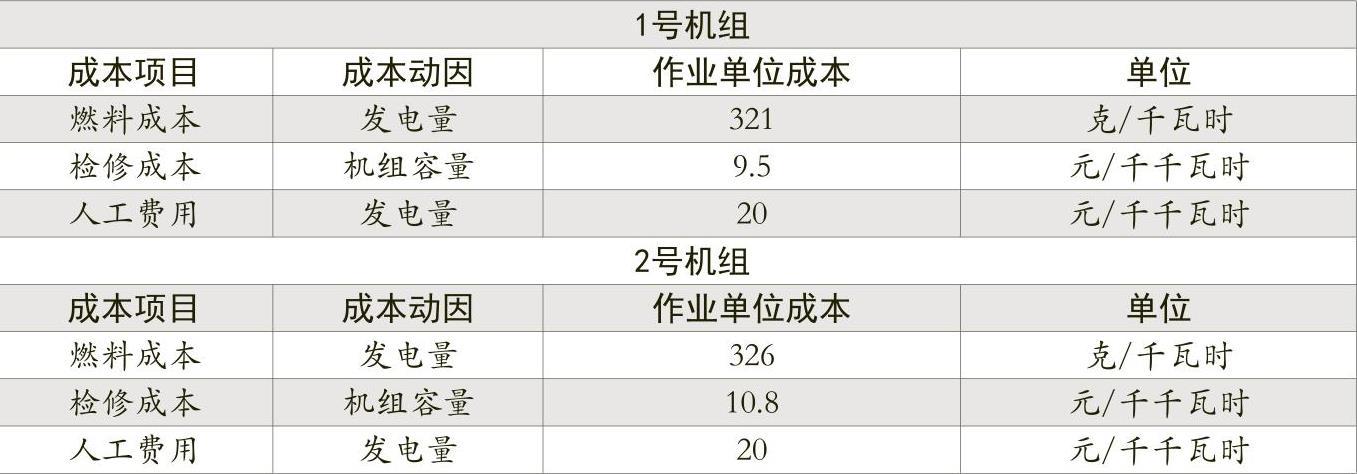

2.引入作业成本法后的核算。通过对W电厂各机组、作业成本中心进行统计、测试、追踪分析后发现:1号机组的燃料作业、运营作业、材料作业和检修作业指标都优于2号机组,如表2所示。

以发电量为成本动因的燃料成本,1号机组比2号机组低5克/千瓦时;以机组容量为成本动因的检修成本,1号机组比2号机组低1.3元/千千瓦时;以发电量为成本动因的人工费用,1号机组与2号机组持平。

鉴于上述成本参数,2009年该厂全年发电量合计为390000万千瓦时,如果安排1号机组发电200000万千瓦时,2号机组190000万千瓦时,则该厂全年的发电标煤耗用量比平均分配时少250吨,减少燃料成本18.25万元;检修成本比平均分配时少6.5万元,人工费用与平均分配时相同。将发电量多分配给1号机组2.56%,利润则较上年高出24.75万元。通过作业成本法引入实践可以看出,一是通过优化电量分配可得到更多的经济利益;二是2号机组的单位容量检修成本要高于1号机组,需认真挖掘,找出原因,强化管理,降本增效。可见,作业成本法对于提高企业运营效益、挖掘生产运营存在的问题是非常有效的。

2009年,引入作业成本法后,公司整体用电率较2008年下降3%,节约发电成本100万元;供电煤耗同比下降5克/千千瓦时,节约燃料成本1260万元;材料费用同比下降500万元,检修费用同比下降620万元,管理费用同比下降780万元,其他费用同比下降820万元,税前利润同比增长4080万元。

3.引入作业成本的价值链分析方法。就电厂而言,最大的价值在于长期“经济健康地运行”,因此按价值划分可将作业分为高增值、必需性和低价值等类型。高增值作业是指能直接导致电厂运行安全性提高、成本费用降低的作业,例如计划性检修,采购中的到货检验等。必需性作业是指虽然不能直接引起运行效率提高,但却是保障高增值作业顺利进行的必要作业,例如各项工作的准备等。低价值作业则指不但不能带来经济安全运行,还会增加相应的直接或间接成本的作业,例如非计划停运等。企业应尽量避免低价值作业,减少必需性作业,重点管理和控制高增值作业。

对企业价值链和作业链进行分析后,企业应根据自身条件及战略安排,对作业链进行实质性改善,减少重叠作业,降低作业间等待或延误时间,最后辅之以一定的业绩评价手段,达到业务过程的全面改善。

二、思考

1.从操作层面而言,企业所选择的作业及作业成本动因应进一步细化、实践化和个性化,并根据企业生产运营情况进行相应调整。比如,W电厂可将燃料作业进一步细分为输煤作业、磨煤作业和燃烧作业。而磨煤作业中一个锅炉对应五台磨煤机,满负荷情况下开启四台,开启哪四台能使经济效益更优,就需要运用作业成本法进行对比分析。

2.可以把细分的概念进一步延伸。就燃料供应层面而言,不同的燃料供应商所引致的作业成本会有差异。在传统成本法下,一般以出厂价加运费孰低的原则来选择供应商,但如果遇到有些供应商虽然提供的燃料价格较低,但质量和交货时间却不符合要求时,将会间接地助涨燃料成本。使用作业成本法应深入追踪燃料供应和消耗流程的不同成本,确定最佳供应商,确定最优库存量,确保及时、准确地供货,从而有效地降低运营成本和运营风险。

3.作业成本法需要深入追踪电力企业的不同系列成本,确定成本中心,探询作业动因,对标机组差距,优化电量分配,把成本费用控制在最优水平,逐步消除不增加经济效益的作业。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第15期 > 财务与会计2010年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第15期 > 财务与会计2010年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号