摘要:

中国铝业旗下的中铝矿业有限公司郑州分公司(以下简称分公司)在组织架构上分为分公司层、下辖六个矿(含各矿行政部门)、各矿管辖的采矿和破碎车间三个层次,主要负责采掘铝土矿原矿并进行破碎,然后供应给中铝旗下的其他分(子)公司。在成本核算上,分公司实行一级集中核算,即各下属矿每月将包含管理部门及采矿、破碎车间在内的成本资料送到分公司,由分公司集中核算各矿的采矿和供矿成本。在成本管理上,分公司实行三级管理,即分矿、车间和班组三级考核,但分公司只考核到矿,车间和班组由各矿自行考核。本文将以分公司渑池矿为例,对其成本核算相关问题进行分析探讨,并提出改进建议。

一、成本核算流程及成本项目划分现状

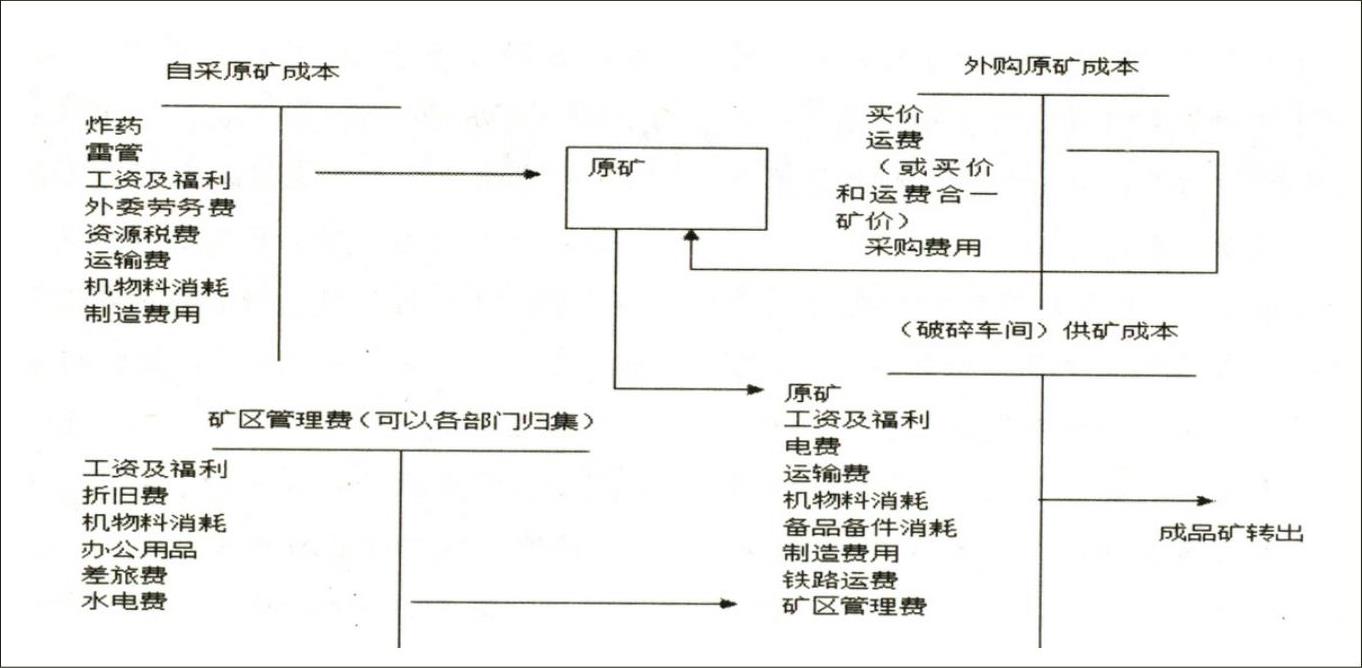

分公司的最终产品是成品矿,需要经过原矿和破碎两个生产环节。原矿主要通过自采获得(有时也通过外购或与其他单位联合开采获得,简称联办),采矿车间将采出的原矿存放在堆场,破碎车间从堆场领用原矿进行破碎后形成成品矿直接供应氧化铝厂。分公司在进行成本核算时,以原矿和成品矿为成本核算对象,分别按以下四步骤(或五步骤)计算原矿成本和成品矿成本。

原矿的成本计算步骤为:第一步,归集矿区下属各科室费用,将包...

中国铝业旗下的中铝矿业有限公司郑州分公司(以下简称分公司)在组织架构上分为分公司层、下辖六个矿(含各矿行政部门)、各矿管辖的采矿和破碎车间三个层次,主要负责采掘铝土矿原矿并进行破碎,然后供应给中铝旗下的其他分(子)公司。在成本核算上,分公司实行一级集中核算,即各下属矿每月将包含管理部门及采矿、破碎车间在内的成本资料送到分公司,由分公司集中核算各矿的采矿和供矿成本。在成本管理上,分公司实行三级管理,即分矿、车间和班组三级考核,但分公司只考核到矿,车间和班组由各矿自行考核。本文将以分公司渑池矿为例,对其成本核算相关问题进行分析探讨,并提出改进建议。

一、成本核算流程及成本项目划分现状

分公司的最终产品是成品矿,需要经过原矿和破碎两个生产环节。原矿主要通过自采获得(有时也通过外购或与其他单位联合开采获得,简称联办),采矿车间将采出的原矿存放在堆场,破碎车间从堆场领用原矿进行破碎后形成成品矿直接供应氧化铝厂。分公司在进行成本核算时,以原矿和成品矿为成本核算对象,分别按以下四步骤(或五步骤)计算原矿成本和成品矿成本。

原矿的成本计算步骤为:第一步,归集矿区下属各科室费用,将包括各管理科室和采矿、破碎车间在内的各种工资薪金、折旧费、资源税、剥离费、采矿费、运输费、机物料消耗等费用归集起来。第二步,将前一步归集的科室费用划分为矿业直接人工、矿业间接人工、矿业折旧、矿业剥离费、矿业修理费、矿业制造费用等几大类,并将除采矿和破碎车间之外的其他管理科室费用按照本期采矿量和本期破碎量的比例分别分配到半成品定单和成品矿成本定单。第三步,将采矿车间间接制造费用汇总并按同期获得的自采、外购和联办矿的数量进行分配,其中将由自采原矿分担的间接制造费用转入到半成品定单。第四步,根据半成品定单汇集的采矿直接费用、分配的采矿车间间接费用和机关各项间接费用计算出自采原矿成本,同时将分配的采矿车间间接制造费用加上外购的矿价作为外购矿成本;类似的,将分配的采矿车间间接制造费用加上原联办矿成本作为联办矿最终成本。

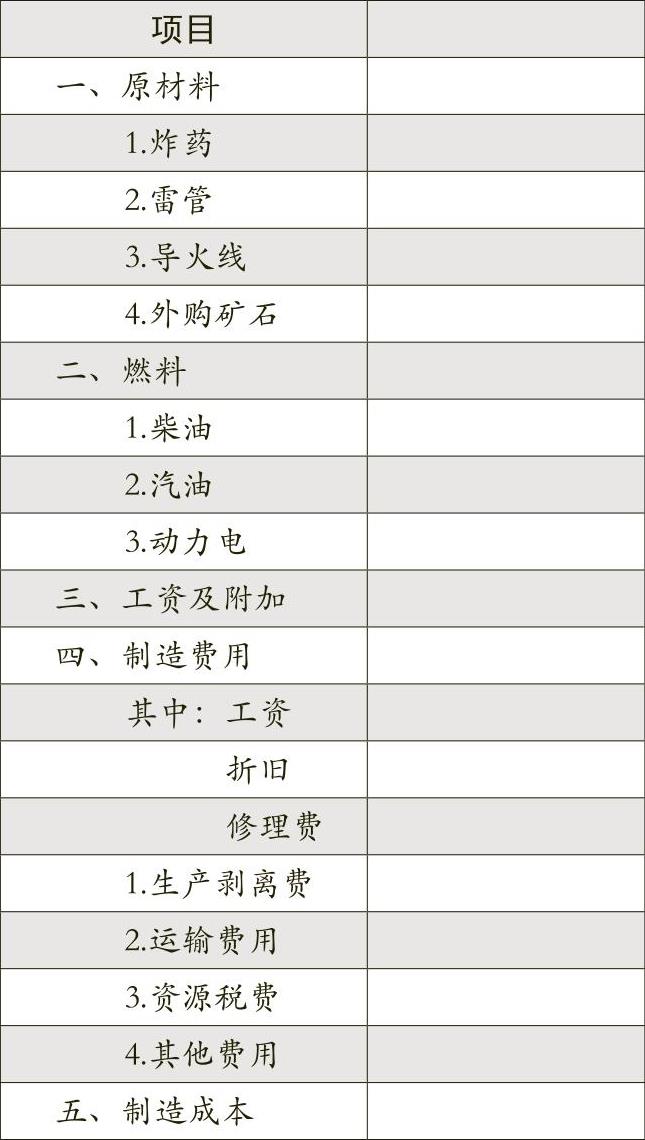

成品矿的成本计算是在上述第一、第二步的基础上,第三步将破碎车间的费用按第二步费用大类直接转入成品矿成本定单,第四步将领用原矿按自采比率还原,第五步根据成品矿成本定单中汇集的破碎车间直接费用、间接费用和分配转入的各项机关管理费用以及还原后的原矿成本计算成品矿成本。以自采矿石为例,成品矿成本表见表1。

二、现存模式存在的问题剖析

通过现场观察分公司生产作业活动并分析其成本核算流程,笔者发现其现存成本核算模式存在的问题主要有以下三方面:

第一,成本构成项目设计不合理。通常情况下,成本构成项目要么体现生产流程,要么体现费用类别,但从表1中却看不出完整的生产流程或清晰的费用类别,并且将直接费用和间接费用混列。例如,剥离是铝土矿生产环节中的基本活动,剥离费本身不是一个单独的费用项目,包含着炸药、雷管、人工等,而成本计算单中既单独列示了炸药、雷管和导火线等,又在制造费用中单独列示了剥离费。同样,外购矿石中也含有炸药、雷管、人工等直接费用和间接制造费用,而在成本计算单中不仅单独列示了炸药、雷管和导火线等,又单独列示了外购矿石。再如,生产剥离费、运输费用、资源税费本为相关环节的直接费用,成本计算单却将其作为间接费用列示在制造费用项目。此外,目前分公司还存在大量的外委劳务,而成本计算单却未能体现出这一项目。因此,目前的成品矿成本计算表既不能体现出剥离、采矿、破碎等环节的独立成本费用,也不能完整体现出供矿成本中所包含的各种直接费用如炸药、雷管、人工、电费、资源税等。

第二,自采原矿、外购原矿和联办原矿成本核算不准确。自采原矿成本是指采矿过程中发生的料、工、费,包括直接消耗的炸药、雷管、导火线、柴油、汽油、动力电、人工以及设备折旧、车间管理人员工资和办公费等;外购原矿成本仅包括买价和运费(或笼统的矿价)及相关采购费用;联办原矿成本应包括在联办单位采矿过程中发生的采矿费用以及从联办单位运至堆场的运费。分公司将采矿车间的间接制造费用按外购、联办矿石以及自采原矿的矿石数量比例进行分配,会导致三者的成本核算不准确。从采矿车间间接费用的构成看,主要包括差旅费、机物料消耗、土地租赁费、过桥过路费等。很显然,这些费用中有的与外购矿、联办矿没有联系,有的与自采矿联系不大,将这些费用按三种矿石数量比例分摊,必然导致费用分配不合理,从而使三者的成本信息反映不真实。例如,当某一期间外购矿石量比较大且价格较低而同期自采矿石量小且成本较高时,由于外购矿石也分摊了相同比例的土地租赁费用,从而人为导致外购矿石成本偏高而自采矿石成本偏低的现象。极端情况下,当某一会计期间无自采量时会将采矿车间发生的费用全部转嫁到外购和联办矿石的成本中,人为抬高外购和联办矿石的成本。

第三,矿级管理费用的分配方法导致采矿成本和供矿成本计算不准确。分公司对于某一会计期间矿级管理费用按同期采矿量和破碎量比率分配进自采原矿成本订单和供矿成本定单,导致采矿成本和供矿成本计算均不准确。从矿级机关科室的费用构成看,矿业间接人工包括办公室、企业文化科、人力资源科、装备能源科等各机关科室人员的工资、福利费、工会教育经费、午餐费、保健费和劳保费;矿业折旧则为各机关科室办公房屋及设备的折旧;而矿业制造费用则包括水电费、土地损失补偿费、水资源补偿费、过桥过路费、机物料消耗、备品备件消耗费、消防费等。很显然,这些费用与采矿或破碎业务无直接联系或联系不大。从费用分配选择的标准看,采矿量和破碎量虽然均按吨计量,但每吨耗费的人力、物力、时间均不相同,原矿和破碎后成品矿生产的复杂程度也不相同。因此,原矿和成品矿属于两种不同类型的产品,将不同质的产品进行数量相加没有意义。从采矿、破碎之间的工序来看,破碎是在原矿基础上进行的,如果既分配给采矿成本又分配给破碎成本,必将造成矿级机关管理费用的两次计入。从矿级机关服务的对象看,矿区管理部门既为采矿车间、破碎车间提供了服务,也为外购和联办矿提供了服务,只将机关管理费用分配采矿、破碎,而没有分配给外购和联办矿,显然也不合理。

三、改进成本核算的初步建议

针对目前成本核算流程和成本项目设计中存在的问题,笔者建议如下:

1.按作业活动分别归集自采矿、外购矿和联办矿费用并单独计算其成本

如果采矿车间存在采矿、外购和联办矿三种业务活动,应分别设置采矿、外购和联办矿成本计算表。采矿车间应在费用发生时根据所发生的费用与三种作业活动的关联,将其直接进入相关活动定单,避免将直接费用进行分配。例如,为外购矿发生的差旅费、过桥过路费等应直接计入外购矿成本;对于土地租赁费应由自采矿成本承担;对于由采矿、外购和联办矿三种业务共同承担的费用应根据三种业务的受益程度进行分配,或者根据重要性原则处理;如果采矿车间本期无采矿量,则由外购或联办矿承担的费用之外的其他费用应转入矿级机关管理费用。对三种来源的原矿进行单独核算不仅能够准确地核算自采矿、外购矿和联办矿的成本,为有关部门管理和决策提供准确的信息,而且还可以为成品矿成本中的原矿成本还原提供较为准确的数据资料。

2.按生产过程中主要费用类别设置成本项目

首先,采矿成本由直接费用如炸药、雷管、导火线、动力电、人工(外委费)、运费和间接制造费用构成。由于地方税务部门要求矿石开采后立即缴纳资源税费,因此资源税费也是采矿环节的直接费用(如资源税费在销售环节缴纳,则可作为成品矿的成本项目)。为保证各矿区采矿成本具有可比性,可将采矿成本分为三个层次:第一层次是直接采矿费用,包括炸药、雷管、导火线、动力电、人工、资源税费等各项直接费用(如果剥采业务外委其他单位完成,外委费也为直接费用),这些直接费用无论是同一矿块的不同时期还是同一时期的不同矿块之间均具有可比性;第二层次是采矿车间的间接制造费用,同样具有一定的可比性;第三层次是运输费用,因各采场到堆场的路程不等,因此各矿块的运输费用不具备可比性。将采矿成本分为三个层次,既可以体现可比部分的采矿费用,又可以体现出采矿总成本,使各矿不同期间的采矿成本以及同一期间不同矿块之间的采矿成本均具备可比性,便于识别和分析采矿成本变动的原因,并加强成本管理。如果出现破碎车间本期无破碎量的特殊情况,其费用应转入矿级机关管理费用。其次,外购矿成本应通过统一设置成本项目单独计算,从而使外购矿成本具有可比性,增强外购活动的透明度。最后,成品矿成本由原矿及破碎过程中柴油、动力电、人工、备品备件消耗、装卸费等直接费用、间接制造费用、运费四个层次构成,其中原矿既可以以原矿成本项目列示,也可以将原矿成本按采矿成本的构成还原成原始成本项目。若以原矿成本列示,则成品矿成本表可清晰地反映破碎环节的费用,更好地分析破碎过程中直接费用和间接费用增减变动的原因,有利于成本分析和管理。

3.合理确定矿级管理费用的分配渠道

目前矿级管理费用是比照车间制造费用分配的办法进行处理,即分配给自采矿量和破碎矿量,这种处理办法会产生成本核算信息不准确等弊端。笔者认为,可以参考以下两种方法:

一是不分配。如果矿区是独立核算单位,那么其机关科室发生的费用属于行政管理费用,和通常的车间制造费用不完全相同,因此可以不进行分配而是作为二级管理费用在各矿成品矿成本表中列示,并且自采原矿并无对外销售的情况,不需要包括管理费用在内的完全成本信息。不分配二级管理费用具有以下五大好处:①可以避免二级管理费用分配不合理的现象,使自采原矿和成品矿成本更能真实地反映采矿和破碎环节的成本信息。②使同一矿区各期和各矿区之间的采矿和成品矿成本信息具有可比性。③可以体现各矿区的管理效率和效果。④将当期行政管理费用全部作为期间费用处理符合稳健性原则,避免了在矿区无采矿量、无破碎量的会计期间其费用无法分配的情况出现。⑤如果有盈利的话,还推迟了纳税时间。

二是全部由自采矿成本负担,不必在自采原矿和破碎环节之间分配。虽然矿级管理机关确实为采矿、破碎等业务提供了一定的服务,但均无直接联系或关联度低,无论是按采矿量和破碎量之比还是按采矿和破碎所花费的人工、所占用设备折旧之比分配均不合理。因此,从成本效益原则以及最终的成本归属对象考虑,矿级管理费用在无外购或联办的情况下可全部由自采矿成本负担,待原矿进入破碎程序后矿级管理费用自然也随着原矿转入到成品矿成本。此外,矿级管理活动主要为自采矿服务,除直接与外购矿和联办矿有关的费用外,根据重要性原则,其余费用不必在自采矿、外购矿和联办矿之间分配,而应直接由自采矿成本承担。可以看出,全部由自采矿成本负担这种处理方法较简便,但不符合稳健性原则,笔者倾向于采用第一种方法。

根据上述建议,笔者设计出了以下的成本核算流程以及采矿成本、外购矿成本、成品矿成本项目构成及成本计算表(见图1、表2、表3、表4),这些表单可以为分公司的成本分析、管理和生产经营决策提供可靠的信息。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第14期 > 财务与会计2010年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第14期 > 财务与会计2010年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号