摘要:

一、中国金属扩张及财务危机发生过程

1.中国金属及其扩张过程。2004年9月30日,张烨冬、佘春泰和LeeTungHsi等人在百慕大注册成立中国金属(百慕大)有限公司(以下简称中国金属)。之后,中国金属进行了一系列的扩张。

(1)直接收购。2002年6月到2003年2月间,张烨冬通过其控股88%的上海圆吉,LeeTungHsi通过其全资所有的潮钢钢铁,收购了星岛新兴建材有限公司,实现了对其绝对控股。为了强化对星岛建材的生产管理,2003年5月公司聘请具有丰富钢铁企业生产管理经验的佘春泰加入星岛建材。2005年4月,中国金属以319.42万新元收购了星岛建材。2006年12月,中国金属又以850万美元收购了常熟星海新兴建材有限公司和常熟星宇新兴建材有限公司。

(2)间接控制。2004年佘春泰注册成立了中国镀锌控股公司和卓越控股公司。之后,这两家公司收购了常熟科弘材料科技有限公司和常熟常钢板材有限公司。2006年1月17日,中国金属以3024万美元收购了卓越控股35.45%的股份,2007年10月30日又以3.75亿美元(9.19亿新加坡元)收购了卓越控股64.55%的股份。中国金属还与佘春泰进行了一系列股权交易,从而间接控制了常熟科弘材料科技有限公司和常熟常钢板材有限公司。

<...

一、中国金属扩张及财务危机发生过程

1.中国金属及其扩张过程。2004年9月30日,张烨冬、佘春泰和LeeTungHsi等人在百慕大注册成立中国金属(百慕大)有限公司(以下简称中国金属)。之后,中国金属进行了一系列的扩张。

(1)直接收购。2002年6月到2003年2月间,张烨冬通过其控股88%的上海圆吉,LeeTungHsi通过其全资所有的潮钢钢铁,收购了星岛新兴建材有限公司,实现了对其绝对控股。为了强化对星岛建材的生产管理,2003年5月公司聘请具有丰富钢铁企业生产管理经验的佘春泰加入星岛建材。2005年4月,中国金属以319.42万新元收购了星岛建材。2006年12月,中国金属又以850万美元收购了常熟星海新兴建材有限公司和常熟星宇新兴建材有限公司。

(2)间接控制。2004年佘春泰注册成立了中国镀锌控股公司和卓越控股公司。之后,这两家公司收购了常熟科弘材料科技有限公司和常熟常钢板材有限公司。2006年1月17日,中国金属以3024万美元收购了卓越控股35.45%的股份,2007年10月30日又以3.75亿美元(9.19亿新加坡元)收购了卓越控股64.55%的股份。中国金属还与佘春泰进行了一系列股权交易,从而间接控制了常熟科弘材料科技有限公司和常熟常钢板材有限公司。

在收购兼并过程中,中国金属于2005年5月19日在新加坡交易所挂牌上市,以每股0.5新加坡元的价格发售8396.1万股股票,共募集4198万新加坡元,折合人民币2.12亿元。中国金属通过收购兼并等扩张方式,规模迅速扩张,2005年到2007年间资产、收入年平均增长速度超过70%,净利润年平均增长速度达到53.49%。2007年,其镀锌板产量超过鞍山钢铁公司,全国排名第二,缴纳税收1.7亿元。

2.中国金属财务危机事件的发生。2008年上半年,中国金属披露实现销售收入65.16亿元人民币,较上年同期增长206.3%;净利润达到4.20亿元人民币,较上年同期增长186.4%。正当各方投资者看好中国金属时,2008年10月8日公司20余名台籍高管突然集体返回台湾。同日,中国金属的主要债权人银行向常熟市人民法院提出财产保全申请。翌日,中国金属在新加坡发布公告称,因为目前的经济危机,公司无力偿还约7.06亿元人民币的营运资金贷款,其已经到期和可能到期的各类借款高达52亿元。10月10日起公司正式停牌。之后,江苏常熟市人民法院裁定常熟科弘材料科技有限公司重整,并指定江苏竹辉律师事务所担任常熟科弘材料科技有限公司管理人。中国金属由此被迫走上重组之路。那么,该公司在2008年上半年盈利的情况下,为何在下半年突然陷入财务危机呢?

二、中国金属陷入财务危机的内因:高风险经营与扩张

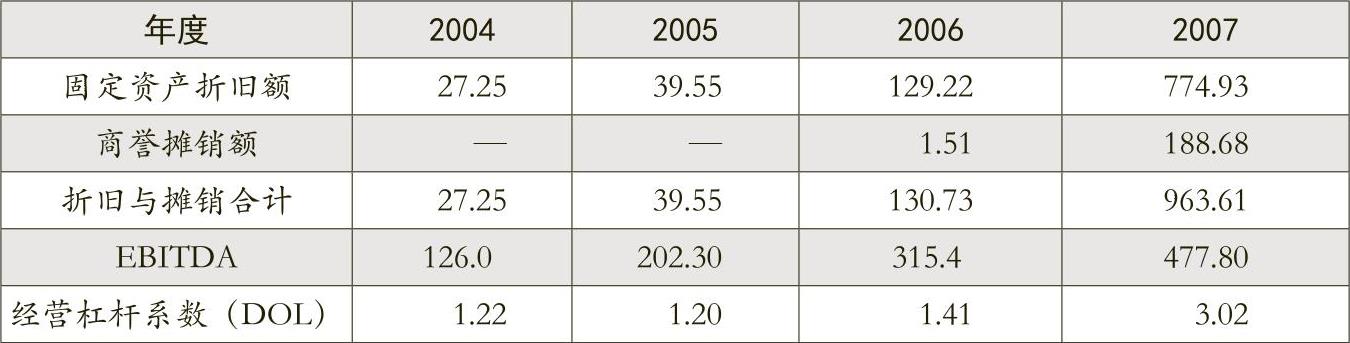

1.激剧扩张使其经营风险剧增。中国金属的资产数据表明,通过不断的兼并与扩张,公司流动资产与长期资产规模迅速增加。2007年年末流动资产与长期资产分别达到51.49亿元和77.49亿元,是2004年的7.77倍及27.44倍。资产规模的迅速增加使中国金属积聚了比较高的经营风险。其中,流动资产风险主要来源于应收账款坏账损失、存货积压与跌价损失。本文采用净利润占应收账款的比例以及净利润占存货的比例两项指标来估计这两项资产潜在的风险大小。表1表明,2007年中国金属无论是净利润占应收账款还是占存货的比例都达到最低点,分别为12.13%和21.07%。也就是说,只要应收账款的坏账比例达到12.13%以上,或者存货积压与跌价损失达到21.07%以上,中国金属的净利润将出现亏损。在经济环境比较正常的情况下,中国金属可能有能力将坏账比例控制在12.13%以下,或将存货积压与跌价损失控制在21.07%以下。但一旦出现不利的外部经济环境,公司就很难达到上述控制目标。因此,该公司应收账款坏账损失、存货积压与跌价损失的潜在风险很高。长期资产风险主要包括固定资产折旧与商誉摊销费用作为固定成本而给企业带来的经营杠杆风险。由于难以获得EBIT(息税前利润)数据,我们用EBITDA(息税折旧摊销前利润)数据代替EBIT来估计经营杠杆系数。表2表明,2004年至2006年公司的经营杠杆系数还比较低,但2007年经营杠杆系数增加到3.02。这说明若一旦经营环境恶化,销售收入的下降将通过经营杠杆3.02倍地放大利润的下降额。可见,该公司存在比较大的经营风险。

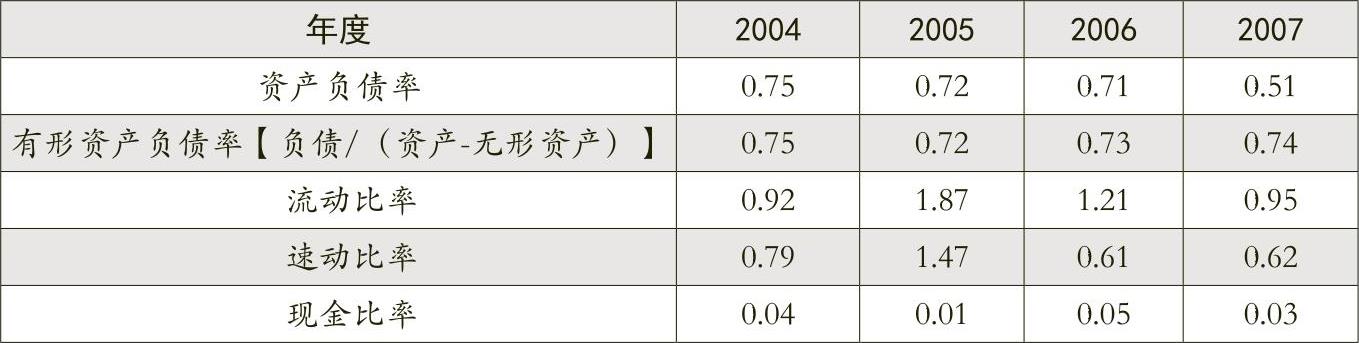

2.激剧扩张使其财务风险剧增。财务风险主要是指企业因债务筹资而积聚的风险。负债资金分为短期负债和长期负债,与此相对应,企业财务风险包括短期负债风险和长期负债风险。本文用资产负债率、有形净资产负债率这两项指标来衡量中国金属的长期债务风险。表3表明,除2007年以外,该公司每年的资产负债率都高达71%以上,而有形资产负债率一直保持在72%以上的高水平。其2007年资产负债率低是由于其实施了收购并获得了收购溢价,一方面增加了商誉,另一方面增加了所有者权益,从而导致资产负债率下降。由于商誉在企业破产清算时并不能用来偿还债务,因此并不意味着其偿债能力提高了,其不能偿还长期债务的风险依然较大。流动比率、速动比率和现金比率是反映企业短期债务风险的指标。表3表明,除2005年外,公司这3项指标都处于比较低的水平。特别是在2007年流动比率不到1,而速动比率仅为0.62,说明该公司资产流动性低,不能偿还短期债务的风险也比较大。

经营风险与财务风险构成企业总风险。高水平的经营风险与财务风险使得中国金属处于高风险之中。一旦遇到不利的外部环境,随时都有可能陷入财务危机。

三、中国金属陷入财务危机的外因:国际金融危机

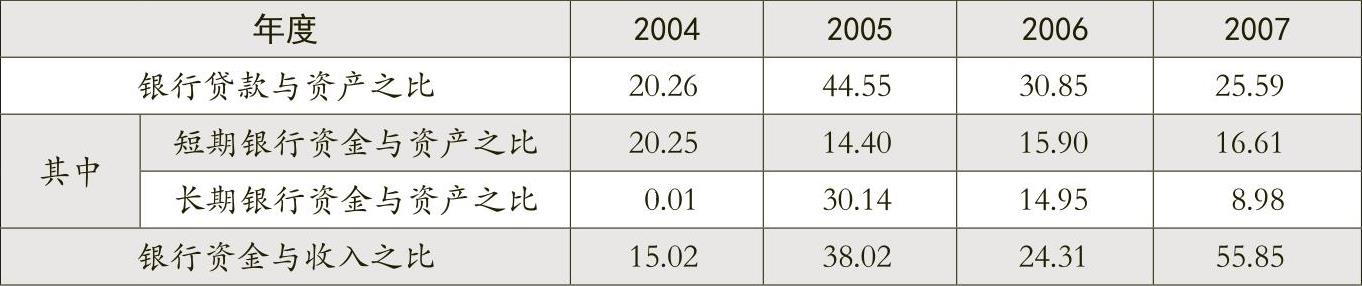

1.金融危机导致其银行资金链断裂。近几年,中国金属向中国建设银行、上海浦东开发银行、新加坡星展银行(DBS)广州分行、渣打银行、中国光大银行苏州分行及德国Commerzbank银行、花旗银行和瑞士信贷第一波士顿银行等国内外银行申请了大量的流动资金和长期资金贷款。在这些银行的支持下,中国金属的银行借款资金始终保持在比较高的水平(见表4)。大量的银行借款资金支持了中国金属的生产经营和快速扩张,同时也让银行借款资金成为中国金属不可或缺的资金来源。金融危机发生后,银行迫于资金流动性不足的压力,同时为了控制信贷风险,普遍采取了紧缩信贷、向企业催收贷款的政策。2008年10月,花旗银行向中国金属催收1.6亿美元(折算人民币约7.06亿元)营运资金贷款,而在金融危机背景下,中国金属又无法用“贷新还旧”的方法偿还这笔旧贷款,进而引发更多银行向中国金属催收和停止贷款,最终导致该公司的银行资金链断裂。

2.金融危机使其信用资金断裂。现代企业生产经营是建立在商业信用基础之上的。企业一方面向客户提供商业信用,以促进产品销售;另一方面从原材料、能源等要素供应商获得信用,以赊购原材料、能源等。商业信用的重要作用之一是企业借助商业信用既向客户提供资金,又从供应商方面获得资金。商业信用在资产负债表中分别表现为应收账款和应付账款。从2004年到2007年,中国金属的应收账款占流动资产的比例分别为54.27%、63.82%、48.84%、61.04%;应付账款占流动负债的比例分别为72.86%、65.80%、62.23%、60.00%。这说明信用资金对于保证中国金属的资金循环起到了较大的作用,同时也使得中国金属的生产经营部分依赖于信用资金。金融危机发生后,中国金属的客户同样会处于资金紧张状态,部分客户甚至可能陷入财务危机。因此,中国金属从客户手中收回应收账款的时间延长,甚至不能收回应收账款,坏账损失增加,占用在应收账款的资金转换为现金的资金运动受阻。同时,中国金属不能偿债的财务危机信息公开以后,该公司从供应商手中获得新的商业信用资金来源也断裂。这两方面加速了中国金属的资金链断裂。

3.金融危机使其营运资金大量损失。金融危机发生后,西方主要发达国家经济停滞甚至萎缩,导致我国钢铁企业产品出口订单减少。同时,我国经济增长放缓,房地产建筑、汽车制造等行业需求萎缩,导致国内钢材需求回落。国内外钢材需求下降迫使钢铁企业限产、降价。2008年5月至6月,国内市场1.0mm镀锌板最高点价格为7630元/吨,而到9月时,降到6300元/吨,跌幅为17.4%。在2008年钢铁产品价格最低点时,甚至出现了钢铁产品价格低于成本的现象,大量企业亏损,现金流入量小于流出量,现金损失非常严重。与国内大型钢铁企业相比,中国金属是新成立的企业,内部管理制度、市场营销渠道建设等方面还处于比较低的水平,应对外部不利影响的实力相对较弱。若以中国金属2007年年末的存货额18亿元为基础,按镀锌板价格下降17.4%来估计,中国金属因价格下降导致的现金流量损失约为3.132亿元(18×17.4%)。显然,金融危机侵蚀了资金流量,这也是中国金属不能偿还银行债务的重要原因之一。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第14期 > 财务与会计2010年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第14期 > 财务与会计2010年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号