摘要:

多源信息融合技术是一种将多种类型的信息融合在一起并从中提取出具有更多特征或更精确的有用信息的技术。信息融合的优势主要体现在扩展了系统的时间和空间覆盖范围,增加了系统的信息利用率,提高了融合信息的可信度和精确度。而信息资源是审计工作的重要保障,信息的实用性、准确性、完整性是提高审计质量的关键。为此,笔者主张由各大会计师事务所或者注册会计师协会运用多源信息融合技术,建立开放式的审计信息资源库,以便更有效地对审计过程中的信息进行检查、核实、分析,从而得出对管理者行为、财务报表信息的真实性、合法性和效益性的审计判断和评价。

一、多源信息融合技术应用、审计信息资源库构建的思考

(一)成立专门的审计信息资源库部门

多源信息融合技术在获取审计信息资源库数据过程中需要事务所投入一定的人力、财力和物力,所以必须成立专门的部门或配备专门的人员,建立综合信息加工甄别系统,通过沟通、检测、关联、相关、合并、估价目标识别态势描述、传感器管理、数据库处理等信息融合过程,逐级提高原始信息的抽象程度,得到比原始信息更有价值的情报,存储于审计信息资源库中。此信息资源库,要始终处于开放式的管理过程中,...

多源信息融合技术是一种将多种类型的信息融合在一起并从中提取出具有更多特征或更精确的有用信息的技术。信息融合的优势主要体现在扩展了系统的时间和空间覆盖范围,增加了系统的信息利用率,提高了融合信息的可信度和精确度。而信息资源是审计工作的重要保障,信息的实用性、准确性、完整性是提高审计质量的关键。为此,笔者主张由各大会计师事务所或者注册会计师协会运用多源信息融合技术,建立开放式的审计信息资源库,以便更有效地对审计过程中的信息进行检查、核实、分析,从而得出对管理者行为、财务报表信息的真实性、合法性和效益性的审计判断和评价。

一、多源信息融合技术应用、审计信息资源库构建的思考

(一)成立专门的审计信息资源库部门

多源信息融合技术在获取审计信息资源库数据过程中需要事务所投入一定的人力、财力和物力,所以必须成立专门的部门或配备专门的人员,建立综合信息加工甄别系统,通过沟通、检测、关联、相关、合并、估价目标识别态势描述、传感器管理、数据库处理等信息融合过程,逐级提高原始信息的抽象程度,得到比原始信息更有价值的情报,存储于审计信息资源库中。此信息资源库,要始终处于开放式的管理过程中,以便不断修改、完善,从而为执行分析性程序提供动态的参照物。

(二)明确信息资源的来源

作为注册会计师和事务所的信息来源是多方位的,为了能让审计信息资源库信息含量高,必须充分利用各个来源渠道,以便充分发挥多源信息融合技术的优势充实信息资源库。具体可以在审计过程中从被审单位获取公司信息,可以从债权人、债务人处获取信息,可以从工商、税务、银行等获取信息,也可以通过其他途径获取。当然对于获取的信息必须辩证地处理,经过注册会计师和相关领域专家分析后,方能嵌入数据库系统。

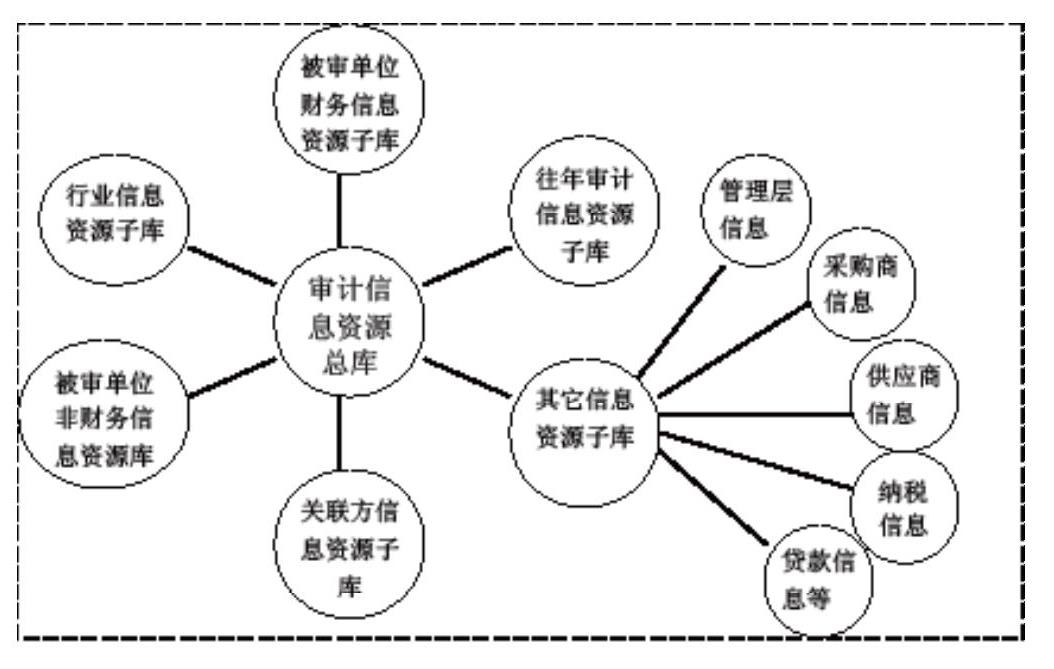

(三)构建审计信息资源库的框架体系

在明确框架体系涵盖的内容之前,要明确执行分析性程序过程中可能要用到的信息,例如行业信息、公司往年财务和非财务信息、关联方信息、供应商信息、采购商信息、纳税信息、贷款信息、管理层相关信息等。这些信息需要会计师事务所在首次接受客户委托时就着手建立,以便为后续的连续审计执行分析性程序提供有价值的信息。具体信息资源库框架体系如图1所示。

二、多源信息融合技术在建立信息资源子库中的具体工作原理

(一)多源信息融合技术工作机理

随着信息获取手段趋于多元化,获取的信息越来越多,也越来越复杂,其间必将存在冗余、互补,甚至相互矛盾。如何利用多源信息融合技术将来自不同“传感器”的信息处理,形成一个对未来审计工作有用的数据库,是此技术在审计信息资源库建立中所要实现的目标。多源信息融合技术具体运用过程主要由三个步骤组成:

1.数据预处理。这里的数据预处理是由神经元网络模型实现的,各探头获得的信息经网络处理后得到与识别对象的相关量作为该系统的预处理结果。

2.信息融合。依据Dempster—Sharer证据推理理论,由预处理部分所得到的识别输出结果,求得相应的基本概率分布函数值。然后利用Dempster的合并规则,进行信息融合处理。

3.分类与识别。根据研究的对象和环境条件确定缺陷的分类决策,系统依据该决策规则进行识别。

(二)具体工作流程

多源信息融合技术在建立信息资源子库中大致思路如下:首先明确这项工程的核心是按多源信息融合理论方法,以审计目标和项目管理特点为基础,再对以上明确的审计项目信息资源框架体系内容即子信息库所需数据,进行科学的识别、探测、采集、关联和组合,最后形成新的信息特征。然后汇集事务所资深会计师及相关领域专家的经验和知识,对这些信息进行分析利用,并形成有助于注册会计师进行审计判断和评价的子库信息,予以编辑。

多源信息融合技术参与审计信息资源子库建设的具体工作流程是:对中国的行业根据不同的标准进行分类。每个行业,可以单独作为一个总体项目,作为分析的起点。总体项目的设定,可以根据事务所执业范围前瞻性地确定。会计师事务所应该注意对行业数据的搜集、整理、分析,从而形成行业信息资源子库,以此为基础完善其他信息子库,从而形成各子库间的相互嵌入式关系,为总库的完善奠定基础,而总库的信息分布渗透在各子库项目的各管理环节中,形成多源性的子库项目信息群。从审计主体和审计时间轴上来说,各审计组、各期审计成为了获取子项目的主传感器,其他鉴证业务或非鉴证业务,临时性业务,只能起到辅助获取信息的功能,这个过程相当于各个子库采集子项目信息主要是通过各种类型的传感器官,源源不断获取信息资料,并进行加工处理汇集到总库系统。每一个传感器构成了一个信息源,由于每一种传感器都有其各自的使用范围和精确度,因此仅依靠单一传感器是无法满足准确地了解未知环境和研究对象的要求的。所以,采用多传感器系统以及相应的多源信息融合技术,将提高对事物和环境认识的可靠性和准确性。

多源信息融合技术在审计信息库中的运用可分为三个层次。具体第一层次,在审计过程中,对于同样的审计目标,例如年报审计,由审计组每年对每个行业及行业下的子行业进行审计时,附带进行子项目信息的采集并进行处理,获取对未来审计具有实际作用的信息。按照信息融合的第二层次要求,对上述审计子项目信息进行互联、相关、信息组合,将从所有子项目采集来的信息进行分类组合汇集、处理,形成描述总体项目有关的审计信息资源库。第三层次,融合后的信息形成了总体项目新的信息特征,这种由单一信息价值到融合信息价值的发展,实现了信息的后续指导价值功能。作为审计项目而言,原来单一项目、局部、短暂的信息,此时有了大量的全局、持续的信息(如具体行业的营业收入水平、资产规模、利润水平等),形成了新的具有可比、可参考性质的信息,让我们认识到了更深入的信息现象,用先进经验知识对这些信息进行综合分析,进而改善和提高识别判断审计对象信息的能力,这就大幅度提高了审计工作水平。当然事务所在具体利用多源信息融合技术建立行业资源信息子库时,不是要求将所有行业都履行相同的程序获取信息建立子库,而是需要事务所前瞻性地对本所集中的一些行业或优势行业来投入资源进行子库信息的采集。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第12期 > 财务与会计2010年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第12期 > 财务与会计2010年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号