为什么?我们的财务是基于会计准则和会计科目来处理交易和编制报表的,在反映经济事务和公司价值方面存在一定的缺陷。举个例子来说,钢铁贸易商的核心竞争能力是他从钢铁企业那里的持续拿货能力,但这种能力在我们的报表上是完全没有反映的。又比如说,银行有一个客户经理可以从企业拉到几千万的存款长期存入银行,客户经理这种能力在我们的会计报表中也是没有反映的。但这些能力的价值在社会经济交易中会体现出来:假如钢铁贸易商发生重组,收购方会为这种拿货能力买单;如果另一个银行挖这个客户经理,也会为客户经理的这种能力多付薪水或给予高职位。所以说我们传统的财务会计和报表并不能完全反映一个公司的价值。

许多老板在不断扩大投资后,往往会发现利润并没有想象的那么多。当老板质疑为什么投资产生的利润不能1+1>2时,我们的财务报表与传统财务指标往往并不能说明其中的原因。

以前在企业工作的时候,我就发现老板从来不看我们财务部的报表。后来我明白,一是老板看不懂,二是我们财务的账与他心目中的账是不一样的。

为什么?我们的财务是基于会计准则和会计科目来处理交易和编制报表的,在反映经济事务和公司价值方面存在一定的缺陷。举个例子来说,钢铁贸易商的核心竞争能力是他从钢铁企业那里的持续拿货能力,但这种能力在我们的报表上是完全没有反映的。又比如说,银行有一个客户经理可以从企业拉到几千万的存款长期存入银行,客户经理这种能力在我们的会计报表中也是没有反映的。但这些能力的价值在社会经济交易中会体现出来:假如钢铁贸易商发生重组,收购方会为这种拿货能力买单;如果另一个银行挖这个客户经理,也会为客户经理的这种能力多付薪水或给予高职位。所以说我们传统的财务会计和报表并不能完全反映一个公司的价值。

许多老板在不断扩大投资后,往往会发现利润并没有想象的那么多。当老板质疑为什么投资产生的利润不能1+1>2时,我们的财务报表与传统财务指标往往并不能说明其中的原因。

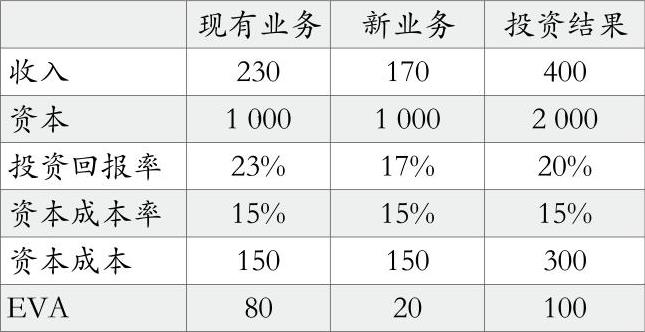

我们来看一个案例。传统的投资分析(假设资本成本15%):

我们的财务分析也许会认为这个项目有钱赚,建议老板投资。但是我们抛开传统财务管理方法,引入EVA管理方法来分析:

EVA(经济增加值)告诉我们,这一项投资产生的经济增加值极少,不值得投资。

根据传统的“会计利润”计算惯例,很多公司的财务报表都在显示盈利。但是,事实上许多公司并没有真正赢利,因为其所得的“利润”往往小于公司全部投入的资本成本。作为一种新的会计方式与管理理念,EVA纠正了这个错误,并明确指出,管理人员在运用资本时,必须“为资本付费”,就像付工资一样。考虑到包括净资产在内的所有资本成本,EVA比较真实地反映了一个企业在每个报表时期创造或损害了的财富价值量。但是EVA所依据的经济资本是一个虚拟资本,传统账本和报表没有此要素,也不受会计准则约束。因此会计人员要视野开阔,跳出会计看会计,学会运用一些企业管理方法。

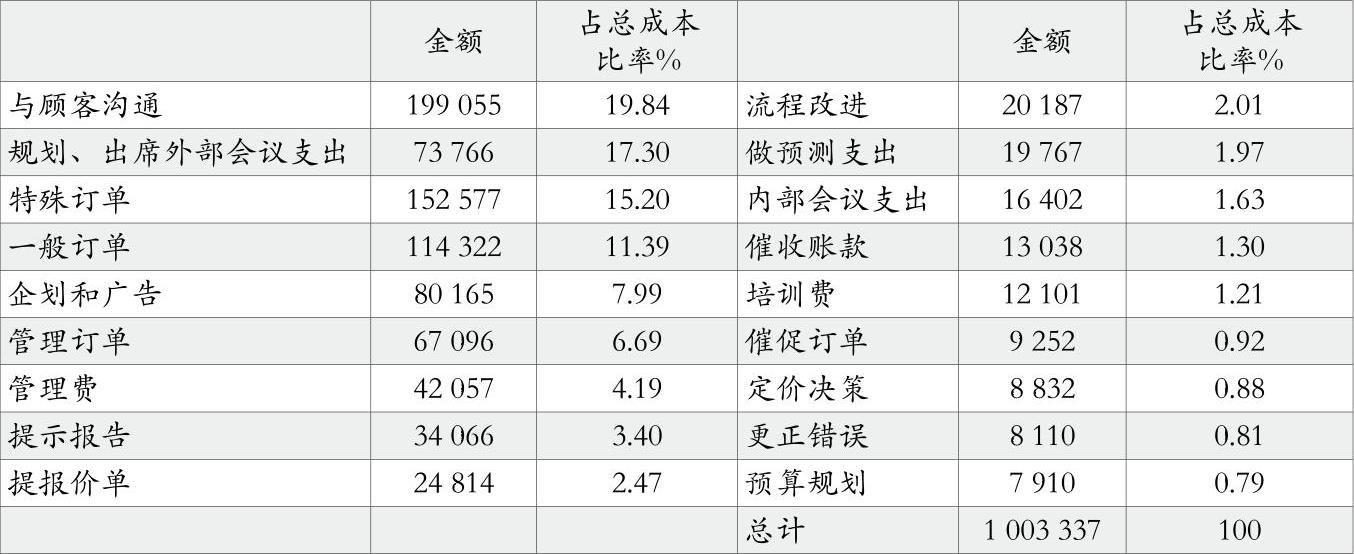

我们来看一下传统的费用明细表(某销售部门):

就是像我们这样的所谓专业人士,看了这些财务信息,也要认真考虑一下才能做出判断,何况是不懂财务的公司老板。销售部门看了这些数字也很难指导自己工作。如果一个普通会计按传统的方法来作分析的话可能会给老板压缩工资和运费的建议,但这样会使销售人员工作效率下降,会使基本经营活动无法开展、业务陷入低迷。如果建议去砍杂费,你会发现砍无可砍,因为杂费看起来很大,实际上每一笔都不大,基本上都是几百元,而且可能多达几百项,你将无法操作。

我们来看看这些费用实际是如何产生的:部门人员做的是具体的作业活动,进而产生具体的成本,而会计人员却用会计准则和会计科目将这些成本打乱,利用资源形式体现出来。两个部门工作要求不同也无法配合,财务部门指导生产的功能更是无从谈起,这是目前财务管理上的一大弱点。为此,我们需要引入作业成本法,将以资源形式体现出来的成本转化为以作业活动表达的成本进行成本管理,也就是按照表1所示的会计信息进行管理。

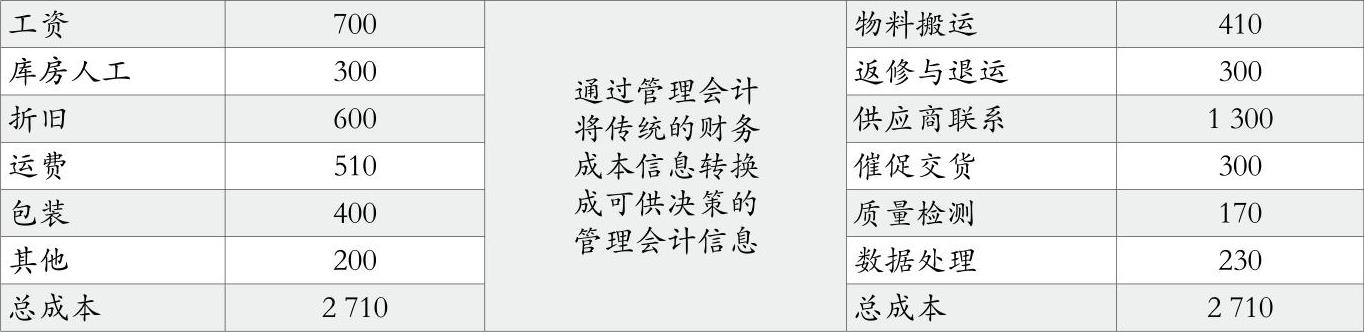

如果是这样的费用报表,我相信就是不懂会计的部门老总都会考虑用其他方式来降低规划、出席外部会议成本(占总成本的17.30%);也许要求公司或部门改进流程,减少处理特殊订单。这样的会计信息指出了我们作业活动改善的方向和空间,是我们会计人的努力方向,而这恰恰是管理会计的范畴。再看表2:左边是传统会计信息,包括工资、人工、折旧、运费、包装、其他这几项内容,总成本2710元,对老板的决策支持有限。但从右边可以看到,2710元的总成本产生于物料搬运、返修与退运、供应商联系、催促交货、质量检测和数据处理这些活动,成本就存在这些活动中。

如果没有管理会计,我们不知道成本发生在哪里,以为成本就是工资,想办法在工资上斤斤计较。库房人工300元,那就少用工人,其他人多加班,结果使得工人越来越不愿努力干活。但如果从右边项目着手,情况就大不同了。比如返修与退运,可能是交货不准时、交货不对、供应商不对所造成。因此这项成本应该由别人承担。处理方式就是直接消除这项作业活动。再看供应商联系与催促交货,如果能找到更好的供应商,建立稳定关系,让他们主动按时交货,这块成本也就省下来了。这比单纯砍资源要合理得多,下降幅度也更大。如果我们会计能够提出这样的建议,相信一定会得到老板的青睐,成为决策层伙伴。

这样的例子还有很多,其中包含的道理是相同的:财务要通过决策支持和参与企业管理创造公司价值,而不仅仅是埋头记账。我们会计人应该参与企业管理而不仅仅是财务管理;我们不能仅仅做财务会计,我们需要做管理型会计。■

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号