摘要:

增值税目前已经成为世界大多数国家的一个主要税种,也是当今世界货物劳务税中最具发展前景的税种。面对这样一个主要税种,财务会计远未像所得税会计那样给予应有的重视和关注,现行增值税会计囿于增值税价外计税的规定,其会计处理也表现为“价外循环”,企业年缴纳的增值税在利润表中也了无痕迹,而企业应缴纳的营业税、消费税以及按应缴增值税、消费税和营业税计算的附加税费却在利润表中予以列示。这种会计处理方法,笔者认为,既不符合商品价值理论,也不符合税负转嫁理论。对企业来说,无异于是一种麻醉剂。

一、价格与税收

价格直接影响两大主体税种——以增值税为主的流转税和所得税。增值税是以销售商品、提供劳务为前提,在不考虑供求变化的前提下,销售商品、提供劳务的价格升高,税基增大,课税增加;反之,则会减少;价格与税收呈同方向变化,并不会因为流转税有价内税与价外税之别而改变其与价格的这种关系。

在市场经济环境下,税收以货币形式缴纳,税收对商品、劳务的价格有明显的影响。对消费税、营业税等价内流转税来说,在正常情况下,如果税率较高,其价格也必然较高;反之,价格较低;如果免税,其价格则会更低。

作为价外税...

增值税目前已经成为世界大多数国家的一个主要税种,也是当今世界货物劳务税中最具发展前景的税种。面对这样一个主要税种,财务会计远未像所得税会计那样给予应有的重视和关注,现行增值税会计囿于增值税价外计税的规定,其会计处理也表现为“价外循环”,企业年缴纳的增值税在利润表中也了无痕迹,而企业应缴纳的营业税、消费税以及按应缴增值税、消费税和营业税计算的附加税费却在利润表中予以列示。这种会计处理方法,笔者认为,既不符合商品价值理论,也不符合税负转嫁理论。对企业来说,无异于是一种麻醉剂。

一、价格与税收

价格直接影响两大主体税种——以增值税为主的流转税和所得税。增值税是以销售商品、提供劳务为前提,在不考虑供求变化的前提下,销售商品、提供劳务的价格升高,税基增大,课税增加;反之,则会减少;价格与税收呈同方向变化,并不会因为流转税有价内税与价外税之别而改变其与价格的这种关系。

在市场经济环境下,税收以货币形式缴纳,税收对商品、劳务的价格有明显的影响。对消费税、营业税等价内流转税来说,在正常情况下,如果税率较高,其价格也必然较高;反之,价格较低;如果免税,其价格则会更低。

作为价外税的增值税,表面上看似乎游离于商品价格之外,最终由消费者负担——因为国家征税相应减少了企业的利益,自然就会通过提价的方式转嫁其负担;同种商品,如果国家不征税,其价格必然要低一些。

“事实上,商品的价格与以价外形式存在的增值税税款的总和决定着消费者最终应支付的款项,而消费者对任何一种商品所能接受的价格(包括增值税等商品课税税额在内)都是有限的……”(王建平,2005)。价外税也是劳动者创造的剩余价值的一部分,它应是商品价格的组成部分。在商品的总价款中,增值税与价格是此消彼涨的关系,税收的负担水平直接制约着商品的价格水平。

二、增值税是否完全由最终消费者负担

在税负转嫁理论中,有绝对说和相对说之分。

绝对说认为任何税种在任何情况下,都可以绝对转嫁或不转嫁。在《增值税制国际比较》(中国财政经济出版社,1996)一书中,就曾断言:“增值税本身并不构成各中间环节纳税人成本的组成部分,在其财务报表中也不表现为支出项目。这是因为,尽管每个纳税人都必须就其应税交易缴纳增值税,但他实际上只是代政府征收税款,代消费者缴纳税款,纳税人生产经营每一阶段上所征的税款都全部包含在消费者所支付的价格中,纳税人已付的税款在每次销售时都将从消费者那里得到补偿,消费者才是增值税的最终负担者,或者说实际负担者。”这应该是典型的绝对说,而且是绝对转嫁说。

相对说认为税负转嫁受环境和条件的制约。环境指市场环境;条件指供应与需求弹性(决定转嫁的方向和程度)。转嫁是以交换和流通为媒介的,如果与此无关,则不能转嫁,而不是以直接税、间接税划分。资本的流动性也影响税负转嫁,流动性越差,转嫁的可能性越小、速度越慢。当然,还有税制本身——税负越轻,越不易于转嫁;税率累进性越高,转嫁程度越高;课税环节的多少,则影响转嫁的次数。

“实际上,增值税税负全部转嫁给消费者负担仅仅是实行价外税形式而形成的表面现象”(干福钦,1994)。处于社会再生产各个环节的企业(缴纳增值税的企业,下同),在一般情况下都要承担一定的增值税税负,即增值税纳税人与其负税人是可以有条件分离但一般又不是完全分离的。因此,各企业一般都会承担不同比例的增值税税负(实际税率),这在我国的增值税法规中也有体现:增值税一般纳税人销售其自行开发生产的计算机软件产品、集成电路产品,按17%的法定税率计算缴纳增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策。那么,“退给”谁呢?——是缴纳增值税的企业(纳税人),而非所谓的税负承担者——最终消费者。说明在税法中,也承认增值税的纳税人承担了增值税的实际税负;否则,为什么要退给“不承担增值税税负”的企业呢?

由此可见,税负转嫁的“绝对说”太绝对,在理论上显得苍白无力;在现实中,也找不到感觉;而“相对说”则更具说服力也更为客观。

三、增值税是代缴款项还是费用

在增值税绝对转嫁论的观点下,企业只不过充当着代理人的角色——代政府收税、代消费者缴税。“代理说”完全站在政府的角度看增值税,将增值税视为与企业自己的营利活动没有关系,企业不能也不必将增值税作为一项费用支出列入利润表。“代理说”的主体是税务当局而非企业,在此理念下设计的增值税会计处理方法只能反映企业的纳税义务,而不能反映企业的增值税税负以及由此而体现的纳税人意识。如果认为企业缴纳增值税是代消费者缴纳税款,那么,它与企业代扣代缴工薪所得的个人所得税就毫无二致。果真如此吗?有哪一个企业的经营者是这样认为的?对企业来说,代扣代缴个人所得税与缴纳增值税是同一种含义、同一种感受吗?如果真有这样的企业经营者,那真是莫大的悲哀。

笔者认为,对企业来说,增值税与消费税、营业税、所得税等一样,都是费用,都是企业即得利益的减少,所不同的只是根据收入来计算还是根据利润来计算,即计算的环节不同。对企业所有者来说,不论直接税还是间接税,不论价内计税还是价外计税,其性质都是费用。但对政府而言,税金是企业对政府的负债。

从企业会计的角度来说,既可以将费用额(如消费税、营业税等)等同于税金负债额,又可以遵循各自的规范,这两类涉税会计处理方法是各国普遍采用的方法。但增值税会计处理受绝对转嫁论的误导,其会计处理既不同于消费税、营业税,又不同于所得税,存在诸多问题,严重影响会计信息质量,究其原因是因为对增值税的性质界定有误。经济学、税收学中分析的税负转嫁现象,在现实中确实存在,但会计学不同于经济学、税收学。会计的任务是从会计角度如实地反映企业会计信息。作为企业经济利益流出的增值税,不论是否转嫁或转嫁多少,都应该完整地反映为一项会计费用,与利润存在此消彼涨的关系。至于经济学意义上的增值税税负是隐含于会计信息之中的,会计不可能也没有必要完成经济学的任务,但会计必须提供真实完整的增值税费用信息,它与其他税种在会计中的内涵并无区别。在此认识下,增值税的会计处理方法可以有多项选择。

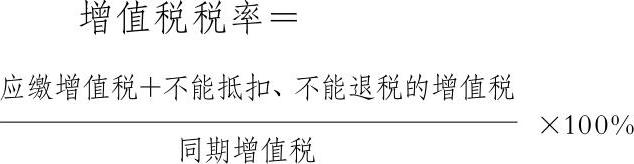

四、企业增值税税负如何计算

只有在增值税费用论的认识下,才能分析计算企业的增值税税负。笔者认为,要计算企业增值税税负(率):首先,要正确界定企业缴纳的增值税范围。它不仅是企业增值税纳税申报表中的“应纳税额”,即企业直接缴纳的增值税,还应包括企业间接缴纳的增值税,如免税产品的进项税额、不符合抵扣条件的进项税额以及出口退税中不予退税的增值税税额等,即在会计中计入采购成本、销售成本以及进项税额转出中的税额。其次,关于分母的确定问题。如果按增值税原理,应该是同期“增值额”(大致相当于毛利),其百分比的含义是真正的“增值税税率(比率)”,即在百元增值额中实际缴纳的增值税占比。用公式表示,即:

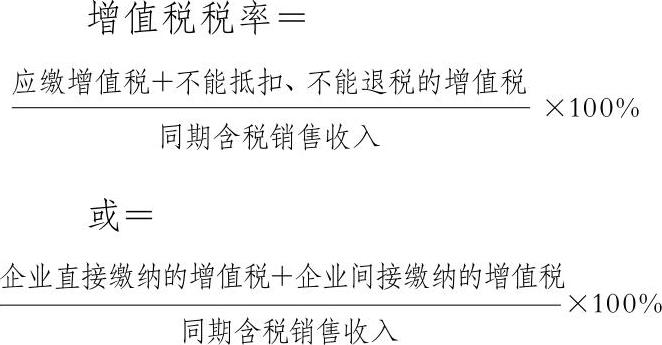

在实务中,增值额的计算弹性空间较大,而且与消费税、营业税等税种的税负计算缺乏可比性。为了与消费税、营业税等税种的税负计算口径一致,同时也为了计算企业的整体税负,其分母应该是同期含税销售收入额(而不是不含税销售额)。用公式表示,即:

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号