三峡水利枢纽自1994年12月14日正式开工以来,经过十几年的持续建设,除升船机批准缓建外,现已如期完成初步设计的建设任务,充分发挥了其防洪、发电、航运、供水等巨大的综合功能。截至2009年年末,三峡水电站的26台套机组全部投产发电,总装机容量为1820万千瓦,年平均发电量为846.8亿千瓦时,为大半个中国输送了清洁的可再生能源,对促进国民经济发展起到了重大作用。

作为世界最大的水利枢纽工程,三峡工程投资控制是一个跨世纪的管理难题,能否守住工程概算的底线是面临的挑战。基于此,三峡总公司采用了“静态控制、动态管理”的投资控制模式,通过实施量、价(含政策)分离管理,建立和完善以概算(价)控制和合同(价)管理为基础的具有双重约束机制的投资控制体系,优化融资结构,不仅成功解决了三峡工程跨世纪的投资控制难题,而且节约了大量的投资费用。笔者在此对“静态控制、动态管理”的投资控制模式进行分析,以期为大型投资项目提供一些管理方面的借鉴。

三峡水利枢纽自1994年12月14日正式开工以来,经过十几年的持续建设,除升船机批准缓建外,现已如期完成初步设计的建设任务,充分发挥了其防洪、发电、航运、供水等巨大的综合功能。截至2009年年末,三峡水电站的26台套机组全部投产发电,总装机容量为1820万千瓦,年平均发电量为846.8亿千瓦时,为大半个中国输送了清洁的可再生能源,对促进国民经济发展起到了重大作用。

为建设三峡、开发长江,1993年9月27日成立了中国长江三峡工程开发总公司(以下简称三峡总公司),代表国家全面负责三峡工程的建设与运营。

作为世界最大的水利枢纽工程,三峡工程投资控制是一个跨世纪的管理难题,能否守住工程概算的底线是面临的挑战。基于此,三峡总公司采用了“静态控制、动态管理”的投资控制模式,通过实施量、价(含政策)分离管理,建立和完善以概算(价)控制和合同(价)管理为基础的具有双重约束机制的投资控制体系,优化融资结构,不仅成功解决了三峡工程跨世纪的投资控制难题,而且节约了大量的投资费用。笔者在此对“静态控制、动态管理”的投资控制模式进行分析,以期为大型投资项目提供一些管理方面的借鉴。

一、静态控制、动态管理模式的基本理念

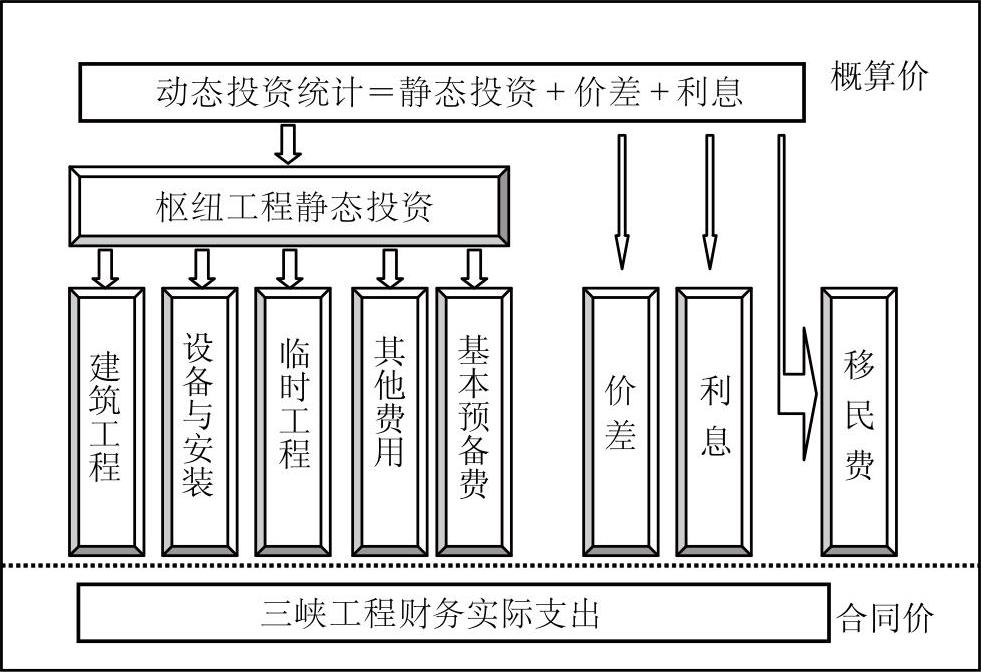

“静态控制、动态管理”模式是一项基于工程概预算和投资统计的建设资金管理活动。它的概念内涵已经超出了通常意义上的财务会计语言,计算方法与管理程序也比较复杂,涉及到工程概算、投资统计、财务支出等多重概念,也牵涉到政府管理层、三峡的多个职能部门和多个子公司以及众多的参建单位。其整体架构见图1,其管理理念可概括为实行量、价(含政策)分离管理,其管理方法可概括为一种管理模式、两套价格体系。此外,三峡工程财务管理系统作为该模式的重要组成部分发挥了反映、支撑、保障和控制作用。以下笔者作分别介绍。

二、静态控制、动态管理模式的组织和实施

“静态控制、动态管理”模式的组织和实施可分解为三个步骤。

第一步,在1993年制定出三峡工程的概算指标,用以指导、规范、控制、评价三峡工程在未来17年的工程投资进度和投资管理成效。由于三峡工程建设规模宏大、建设期超长,实际上很难以在建设初期就准确预测未来17年的设计变更、物价变动、政策变化和资金使用费。因此,三峡工程引入了静态概算(F)和动态概算(G)两个概算尺度,将工程量与物价因素分离开来。具体来说,先初步设计工作量,按照1993年5月末价格水平计算得出三峡工程静态概算(F=900.9亿元);然后,综合考虑1994—2009年工程建设期间的物价变动、政策变化、资金使用成本,计算出价差预备费(U)和利息预备费(V)以及三峡工程动态概算(G=F+U+V=2039亿元)。这就将传统意义上的一把量尺(即工程概算)变成了静态概算和动态概算两把量尺。

第二步,在工程建设期间建立一个投资统计系统,用以指导概算体系的分阶段实施、衡量概算体系的分步实施效果、评价三峡工程的投资控制水平。三峡总公ʋ司的计划统计部承担了这个职责,他们用(累计)年度工程完成量乘以1993年5月末的价格水平,得到静态投资统计(ƒ)和投资完成率(η);然后,计算国家公布的物价、利率、汇率、税收等政策所引起的价格变化即价差(ʊ),加上利息费用(ʋ),得到三峡工程动态投资统计(ɡ=ƒ+ʊ+ʋ)。静态投资统计、投资完成率以及动态投资统计既是进度指标,也是评价指标。

第三步,在工程建设期间建立一个财务控制系统,用以负责三峡工程建设资金的筹集与管理、承担三峡工程建设成本的成本核算和财务管理。三峡总公ʊ司的资产财务部承担了这个职责,核算基建财务结果也就是三峡工程财务实际支出(P)。计算公式为:P=按合同价结算的价款+索赔+各承包单位结算的价差+业主供应物耗的价差+利息支出。

以上三个步骤共同构建了一个从概算指标到投资统计,再到财务支出的管理路径,以此实现量、价(含政策)的分离。

三、静态控制、动态管理模式的管理方法

实现量、价(含政策)分离后,三峡工程首创了“一种管理模式、两套价格体系”的方法。

1.总投资控制层面。一种管理模式就是“静态控制、动态管理”模式,它具有统领性作用;两套价格体系即概算价和合同价。概算价是指动态投资统计(ɡ),相当于成本会计中的标准成本,它的真实涵义是国家能够认可的三峡工程投资完成总额。合同价是指三峡工程财务实际支出(P),相当于成本会计中的实际成本,它的真实涵义是三峡总公司对三峡工程的建设资金投入总额。因此,两套价格体系分别给出了统计结果(ɡ)和实际结果(P),再取动态概算(G)作为执行标准,就得到了两个投资控制效果的指标:总投资节约(γ=G-P)和总投资结余(σ=ɡ-P)。总投资节约是用三峡工程动态概算(2039亿元)减去财务实际支出,这表示三峡工程相对于概算指标节约了多少建设资金;总投资结余是用动态投资统计减去财务实际支出,这表示三峡总公司相对于国家批准的物价、政策变动控制额度节约了多少建设资金。国家对总投资节约只要求节约不给奖励,对总投资结余按照一定标准奖励三峡总公司并准予留存使用。

2.分项目投资控制层面。三峡总公司又是如何实现投资节约和投资结余的?这需要从工程量控制、价差控制、资金使用费控制等分项目投资控制层面进行分析。

第一,如何控制工程量不突破概算指标?大型建设项目往往遇到地质条件变化、设计变更等问题,因此工程量时常变化调整,造成了概算突破的局面。但是,国家要求三峡工程的静态投资统计不得突破900.9亿元的底线,除400亿元的移民费拨付地方政府包干使用外,剩余的500.9亿元用于枢纽工程建设。为此,三峡总公司实施优化设计,严格控制投资支出,通过采用“总量控制、合理调整”的原则,把设计变更、地质条件等工程风险因素量化,取得了较明显的成效。这就是“静态控制”的基本思想和主要内容,其实质是对三峡工程工作量进行总额限定。

第二,物价变动如何管理?价差预备费是实行分年管理的,经国家审批得到的年度价差,再由三峡总公司按照工程量转付给承包单位。三峡总公司的价差管理办法,主要是采用国际通用的公式调价法,委托有资质的中介机构每年测算一次。即先按照市场价格和行业文件计算环比价格指数(环比),然后以1993年5月末为基期依据环比递推至基准年并得到基期价格指数(基比),最后依据基比计算年度价差。实行价差管理的物耗包括:物资、材料、施工设备、水费、电费、施工用房、砂石料等。节约手段包括:物资材料采取业主供料制;施工设备采取业主集中管理;工区的施工用房、供水、供电、物业均实行业主集中管理制;砂石料实行分阶段招标和集中供应等。

第三,利息费用如何管理?利息预备费是动态概算的组成部分,利息费用是实际发生的资金使用成本,直接按财务支出计入投资统计。三峡工程建设周期长、耗资大,在研究工程总体筹资方案时,三峡总公司坚持多种渠道、多种方式、长短结合、内外结合的原则,除三峡基金是稳定渠道的资金来源,还先后开辟和利用了政策性银行贷款、国内企业债券、国外出口信贷、国内商业银行贷款以及资本运作等方式。主要的资金管理措施包括:(1)政策性贷款:截至2003年,国家开发银行为三峡工程提供贷款300亿元,贷款期限为15年,这笔资金解决了建设初期的融资需求。(2)发行中长期三峡债以锁定利息成本:自1997年以来,三峡总公司连续发行7期共245亿元三峡债券,融资成本比同期限的银行贷款利率低约1.5%至2%,节约了大量的资金。(3)组建长江电力并出售三峡机组以获得自有资金:三峡总公司通过组建长江电力股份有限公司,在2003年首次公开募股募集资本金100亿元,后来通过股权分置改革权证行权募集资金65亿元,向长江电力陆续出售8台三峡机组获得现金约400亿元,加快了三峡三期工程建设并提前偿还了部分银行贷款,降低了三峡工程的融资成本。

四、财务管理体系在静态控制、动态管理模式中的反映和控制

会计核算是投资控制的终端,资产与财务管理是投资控制的关键性环节,这两个职能对“静态控制、动态管理”模式的管理意义重大。三峡总公司资产财务部除牵头组织年度工程预算编制、年度资金计划编制、基建财务核算、工程资产管理等专业活动外,还参与到项目招投标、合同项目竣工验收等业务环节。

在核算方面,三峡工程基建科目体系的设置以概算项目为指南,每年编制《基本建设项目财务决算报告》,并定期与计划部门进行账务核对,确保了会计的反映职能与概算口径相一致。在制度方面,除遵循国家的会计制度,还制定了《大型水电工程基建业务专项会计核算办法》、《三峡工程建设资金使用管理暂行办法》、《三峡工程价款结算暂行办法》、《三峡工程预提年度投资节余管理暂行办法》等规定,构建了完善的内部管理制度体系。在信息技术方面,专门开发了三峡工程管理信息系统(TGPMS),用于“静态控制、动态管理”模式的项目管理、合同管理、计划管理和会计核算。在支付审核方面,承建单位只有提交了合同项目工程量统计表、协议书以及其他重要资料才能申请价款结算。在合同竣工结算环节,建立了严格的验收联审(联签)制度,工程项目的竣工都必须组织现场验收,并召开有业主、设计、施工、监理等四方参加的联席验收会议。竣工验收之后,参建单位需要编制《已完工合同项目竣工决算财务报告》并提交档案资料,才能申请支付合同决算款。所有这些制度、程序、措施的建立,从多个角度确保了“静态控制、动态管理”模式的有效执行。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第09期 > 财务与会计2010年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号