摘要:

为了有效管理包括资金在内的金融资源,一些企业集团成立了金融资源管理组织,如财务公司、内部银行、结算中心等,其从事的经济业务也得到了较大的拓展。然而,这些金融资源的价值大都会受到利率波动的影响,利率风险日益成为影响企业集团价值的重要因素,加强利率风险管理已经成为企业集团财务管理的重要内容,直接影响到企业集团资产的增值和保值。

对利率风险进行管理的工具纷繁,其中,久期模型具有方便易行等特点,一直是商业银行等金融机构管理利率风险的重要工具。由于我国大型企业集团的资金管理一般集中在集团下属的财务公司,这些财务公司的利率风险结构与金融机构的利率风险结构具有很多相似之处,这使得企业集团能够直接使用久期模型进行利率风险管理。基于此点,本文将重点分析如何利用久期模型对企业集团的利率风险进行有效管理。

一、久期模型及其机理分析

1.久期模型理论概述

久期,又称持续期,最早由麦考莱(Macaulay)于1938年为研究债券的期限结构而提出。在计算中,麦考莱采用本息现金流现值与债券价格之比作为权重来计算债券现金流的加权平均时间,以估计债券价格对其收益变动的敏感性,这一加权平均时间即麦考莱久期。1939...

为了有效管理包括资金在内的金融资源,一些企业集团成立了金融资源管理组织,如财务公司、内部银行、结算中心等,其从事的经济业务也得到了较大的拓展。然而,这些金融资源的价值大都会受到利率波动的影响,利率风险日益成为影响企业集团价值的重要因素,加强利率风险管理已经成为企业集团财务管理的重要内容,直接影响到企业集团资产的增值和保值。

对利率风险进行管理的工具纷繁,其中,久期模型具有方便易行等特点,一直是商业银行等金融机构管理利率风险的重要工具。由于我国大型企业集团的资金管理一般集中在集团下属的财务公司,这些财务公司的利率风险结构与金融机构的利率风险结构具有很多相似之处,这使得企业集团能够直接使用久期模型进行利率风险管理。基于此点,本文将重点分析如何利用久期模型对企业集团的利率风险进行有效管理。

一、久期模型及其机理分析

1.久期模型理论概述

久期,又称持续期,最早由麦考莱(Macaulay)于1938年为研究债券的期限结构而提出。在计算中,麦考莱采用本息现金流现值与债券价格之比作为权重来计算债券现金流的加权平均时间,以估计债券价格对其收益变动的敏感性,这一加权平均时间即麦考莱久期。1939年,Hichs以麦考莱久期为基础,加入当期收益率因素,建立了修正久期,用来度量利率每变动100个基点,债券价格随之变动的百分比。在实务操作中,通常用修正久期来计量和管理债券的利率风险。基于目前我国企业集团与资本市场的实际情况,本文主要利用修正久期来说明如何利用久期模型进行企业集团的利率风险管理。

2.修正久期模型及其利率风险管理机理分析

修正久期反映了利率变动对各种资产价格变动的影响。市场利率的任何微小变动,都将引起资产价格的反方向变动,而且,久期越大,市场利率波动引起价格变动的幅度就越大,从而导致利率风险越大。由此可知,修正久期实际上反映了资产价格对利率的敏感性,从而使其对利率风险具有预见作用,因此在实务操作中,经常采用修正久期来计算利率波动所带来的资产及负债价值损益风险。

分析上述公式后可知,资金净额的任何变动都可以用久期缺口来表示。在DP为负时,如果市场利率下降,资产和负债的价值都会增加,但是资产价值增加的幅度要小于负债价值增加的幅度,因而市场净值会下降;反之市场利率上升时,资产价值下降的幅度要小于负债价值下降的幅度,因此市场净值会增加,在DP为正值时情况恰好相反。由此可见,只要市场净值的久期缺口不为零,则利率变动必然会导致市场净值的变动,从而使其面临利率风险,并且,久期缺口的绝对值越大,所承受的利率风险也越大。而久期缺口管理的根本目的,就是构造市场净值的久期零缺口,使得利率变动对敏感性资产与敏感性负债的久期影响相互抵消,市场净价值对利率变动不敏感,即为免疫。

二、运用久期缺口进行企业集团利率风险管理的模拟分析

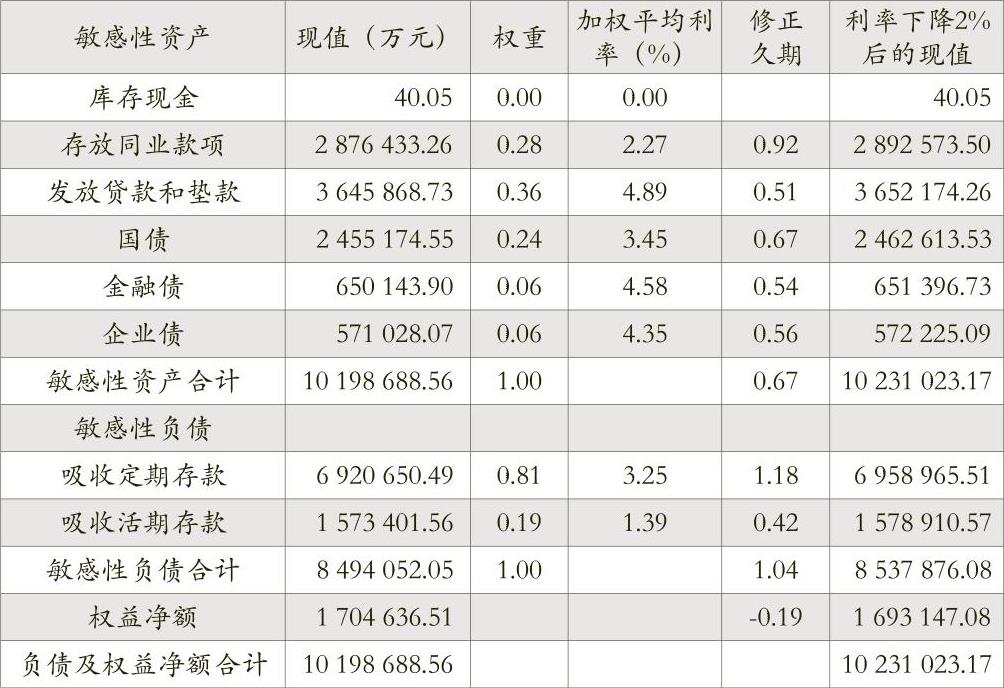

中国石油天然气集团财务公司(下称中油财务公司)成立于1995年,主要职责是满足中国石油天然气集团财务发展战略并提高集团资金管理水平和资金利用效率。随着资产规模的上升及金融资源种类的不断增加,利率风险越来越成为影响中油财务公司有效运营的重要因素,进而间接影响到整个中石油的财务健康。在近期的中石油司库体系建设中,中油财务公司把利率风险意识提高到了一个新的水平。本文即以中油财务公司为背景,模拟分析如何利用久期缺口管理企业集团的利率风险。

表1提供了简化的中油财务公司某月人民币账户敏感性资产、负债及其修正久期情况,出于数据获取情况以及保密需要,所有表中数据均经过处理。在这里,假设利率敏感性资产总额为A,利率敏感性负债总额为L,E为利率敏感性资金缺口,企业集团的利率敏感性资金总额NV等于A与L的差额,且A与L为利率y的函数。

由表2可看出,利率上升以后,权益净值仍然保持不变,即通过资产负债比的调整,有效避免了由利率变动带来的风险。

三、启示

通过本文的理论及模拟分析可以看到,应用久期缺口免疫策略确实能够有效地计量和管理企业集团的利率风险。并且,由于企业集团面临的财务环境日益复杂,利率风险已经成为影响企业价值的重要因素,如果忽视了利率风险管理,会使得企业集团的保值增值能力受到重大影响。

但是也应该看到,任何模型都有一定的适用性,久期模型更加适用于利率变动较小以及不存在可提前偿付债券、可赎回债券、抵押支持证券等具有隐含选择权的金融产品环境。考虑到我国利率尚未完全市场化,因此变动幅度较小,而且我国金融市场提供的产品一般比较简单,未来现金流在大多数情形下比较稳定,因此一般情况下可以直接运用修正久期进行利率风险管理。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第08期 > 财务与会计2010年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第08期 > 财务与会计2010年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号