摘要:

2008年11月,国内某大型航空公司发布关于燃油套期保值的提示性公告(以下简称《公告》),解释公司进行的套期交易:订立燃油套期保值合约的目的,是通过金融工具的运用在未来一段时间内锁定燃油成本,尽可能避免燃油成本上升带来的风险。……套期保值合约下的购入量不超过公司董事会授权(2008年为实际燃油采购量的50%±10%)”。而国务院国资委2009年3月发布的《关于进一步加强中央企业金融衍生业务监管的通知》(以下简称《通知》)第三条也规定:“应当选择与主业经营密切相关、符合套期会计处理要求的简单衍生产品,……持仓规模应当与现货及资金实力相适应,持仓规模不得超过同期保值范围现货的90%;以前年度金融衍生业务出现过严重亏损或新开展的企业,两年内持仓规模不得超过同期保值范围现货的50%”。上述《公告》与《通知》都把限制套期交易量作为主要的风险控制措施,笔者认为从中可以看出我国企业和管理部门对预期交易套期的风险控制还存在一定的认识误区,本文将结合案例予以分析说明。

一、对预期交易套期的认识

《企业会计准则第24号—套期保值(CAS24)》第十七条规定:“公允价值套期、现金流量套期或境外经营净投资套期同时满足下列条件的,...

2008年11月,国内某大型航空公司发布关于燃油套期保值的提示性公告(以下简称《公告》),解释公司进行的套期交易:订立燃油套期保值合约的目的,是通过金融工具的运用在未来一段时间内锁定燃油成本,尽可能避免燃油成本上升带来的风险。……套期保值合约下的购入量不超过公司董事会授权(2008年为实际燃油采购量的50%±10%)”。而国务院国资委2009年3月发布的《关于进一步加强中央企业金融衍生业务监管的通知》(以下简称《通知》)第三条也规定:“应当选择与主业经营密切相关、符合套期会计处理要求的简单衍生产品,……持仓规模应当与现货及资金实力相适应,持仓规模不得超过同期保值范围现货的90%;以前年度金融衍生业务出现过严重亏损或新开展的企业,两年内持仓规模不得超过同期保值范围现货的50%”。上述《公告》与《通知》都把限制套期交易量作为主要的风险控制措施,笔者认为从中可以看出我国企业和管理部门对预期交易套期的风险控制还存在一定的认识误区,本文将结合案例予以分析说明。

一、对预期交易套期的认识

《企业会计准则第24号—套期保值(CAS24)》第十七条规定:“公允价值套期、现金流量套期或境外经营净投资套期同时满足下列条件的,才能运用本准则规定的套期会计方法进行处理:(一)在套期开始时,企业对套期关系(即套期工具和被套期项目之间的关系)有正式指定,并准备了关于套期关系、风险管理目标和套期策略的正式书面文件。(二)该套期预期高度有效,且符合企业最初为该套期关系所确定的风险管理策略。(三)对预期交易的现金流量套期,预期交易应当很可能发生,且必须使企业面临最终将影响损益的现金流量变动风险。(四)套期有效性可以可靠计量。(五)企业应当持续地对套期有效性进行评价,并确保该套期在套期关系被指定的会计期间内高度有效。”

企业利用衍生金融工具提前锁定未来期间经营活动将要投入的资源价格,属于对预期交易的现金流量套期。以航空公司锁定燃油成本为例:由于这一行为1.被套期项目是未来采购航空燃油的预期交易,套期工具为锁定燃油成本的远期合约,被套期风险为未来燃油价格不确定风险;2.未来期间采购航空燃油的交易几乎肯定发生;3.由于远期合约直接锁定燃油成本,远期合约在套期开始及以后期间会高度有效地抵销未来燃油价格变动引起的现金流量变动,套期有效性可以可靠计量,因此企业利用衍生金融工具锁定未来燃油价格满足套期会计处理条件。然而,通过本文以下的分析可以发现,对预期交易进行的有效的现金流量套期并不保证企业能够规避总体经营风险,相反,有效现金流量套期中的衍生金融工具却有可能为企业带来额外的经营损失。

二、对预期交易套期的经营结果的分析

(一)案例介绍

某公司从事铜冶炼业务,外购铜精矿加工成精炼铜后出售。按照现行定价模式,现货市场外购铜精矿价格由精炼铜价格决定,等于精炼铜现货价格扣减加工成本。假设3吨铜精矿生产1吨精炼铜,每吨精炼铜的加工费为300美元,企业可以利用期货合约提前锁定精炼铜价格。2009年10月,公司面临2010年1月的经营情况如下:生产5000吨精炼铜,其中,客户A订购2000吨,按照2010年1月现货市场价格定价;客户B订购1000吨,按照当前现货市场价格定价;其余2000吨精铜尚未签订销售合同,将于2010年1月按现货市场价格出售。

(二)经营风险分析

由上可见,企业将于2010年1月采购15000吨铜精矿,出售5000吨精炼铜,经营情形为:(1)4000吨精炼铜以及与其对应的12000吨铜精矿价格均不确定,公司按照2010年1月现货市场价格出售精炼铜,支付铜精矿成本后,将获得确定金额的利润边际1200000美元(4000×300);(2)1000吨精炼铜价格确定,与其对应的3000吨铜精矿价格不确定,企业面临未来铜精矿价格变动引起的利润边际不确定风险。

(三)套期策略与结果分析

为了控制情形(2)造成的利润边际不确定风险,企业可以利用衍生金融工具提前锁定铜精矿采购成本。由于铜精矿成本由精炼铜价格决定,企业在期货市场“做多(买入)”精炼铜即可提前锁定铜精矿成本,也锁定了企业出售1000吨精炼铜的利润边际。

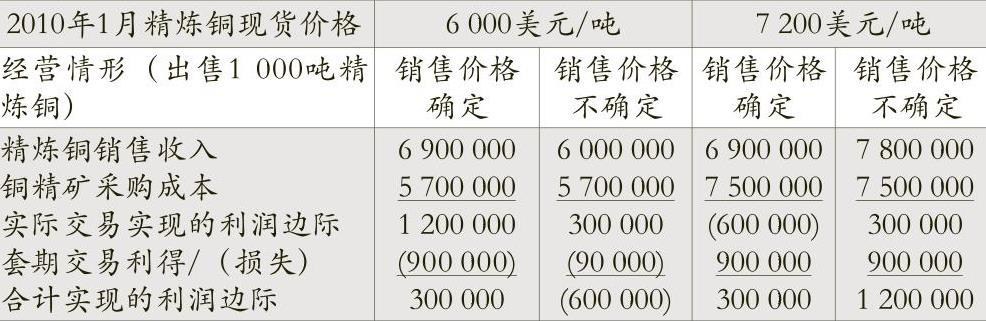

假设2009年10月精炼铜/铜精矿现货市场价格为6900/2200美元(每吨,以下省略单位),企业进入2000吨2010年1月交割的精炼铜多头期货合约,合约价格也是6900美元,实际锁定6000吨铜精矿采购成本。企业面临的经营情形变为:a.3000吨精炼铜及与其对应的9000吨铜精矿价格均不确定,企业按照2010年1月现货市场价格出售精炼铜并支付铜精矿成本后将获得确定金额的利润边际900000美元(3000×300);b.1000吨精炼铜销售价格确定(6900美元),对应的3000吨铜精矿价格锁定(2200美元);c.1000吨精炼铜价格不确定,对应的3000吨铜精矿价格锁定(2200美元)。2010年1月精炼铜/铜精矿的现货价格可能出现两种情况:6000/1900美元、7800/2500美元。下表反映了两种情况下企业出售b、c情形下1000吨精炼铜的经营结果。

表中,当2010年1月精炼铜/铜精矿现货市场价格下降至6000/1900美元时,期货合约都产生900000美元损失,相比2009年10月2200美元的现货市场价格,企业按照2010年1月1900美元的现货市场价格采购3000吨铜精矿也节约900000美元采购成本。所不同的是,在销售价格已经确定的情形下,企业铜精矿采购成本的减少使实际交易实现的利润边际增加900000美元,抵消了期货合约损失;而在销售价格不确定的情形下,企业实际交易实现的利润边际仍然是300000美元,企业铜精矿采购成本的减少不能增加实际交易实现的利润边际,无法抵消期货合约造成的900000美元损失,使企业出现600000美元的净亏损。

当2010年1月精炼铜/铜精矿现货市场价格上升至7800/2500美元时,期货合约产生900000美元利得,铜精矿采购成本也都增加900000美元。在销售价格已经确定的情形下,铜精矿采购成本的增加使实际交易实现的利润边际减少900000美元,抵消了衍生金融工具利得;而在销售价格不确定的情形下,企业实际交易实现的利润边际仍然是300000美元,企业现货铜精矿采购成本的增加也不会减少实际交易实现的利润边际,企业合计实现1200000美元利润边际。

三、对预期交易套期持仓规模的限额控制

由上述案例可以看出,企业进入精炼铜期货合约锁定未来铜精矿成本,将产生衍生金融工具损失或利得。在期货合约持仓量不超过1000吨精炼铜的范围以内,期货合约损失/利得总是与实际交易实现的利润边际的增加/减少相抵消,保证企业获得确定金额的利润边际。

基于我国航空公司征收燃油附加的经营实践,可以认为,运输服务/燃油价格之间的关系与精炼铜/铜精矿相似。企业通过预售机票或者签订固定价格的长期运输合同能够提前确定部分运输服务的价格,为企业利用衍生金融工具提前锁定购入燃油价格,进而锁定经营利润提供了机会。然而,如果套期合约下的燃油购入量超过运输服务价格已经确定的服务量对应消耗的燃油量,超出限额部分的套期合约就有可能给企业造成额外的经营损失。如我国航空公司2008年下半年面临的市场状况,当现货燃油价格低于套期合约价格时,企业履行合约义务必须向对方支付现金(产生衍生金融工具交易损失)。虽然企业也能够以较低的价格从现货市场采购燃油,实际交易“节约”的现金支出也确实抵消了因远期合约支付的现金,企业对预期交易的现金流量套期是完全有效的。但是,燃油价格下降也导致运输服务价格下降(如燃油附加费的下降或取消),企业采购燃油“节约”的现金支出不能转化成实际的经营利润,导致衍生金融工具交易出现净损失。当然,如果现货燃油价格远高于远期合约价格,企业将获得衍生金融工具交易净收益。

四、主要结论

本文的分析表明,对预期交易进行的有效的现金流量套期不能保证企业规避经营风险,不考虑企业实际经营情形进行的套期、衍生金融工具有可能给企业造成额外净损失。对于以控制未来投入资源价格为目的套期交易,只有在产出价格已经确定的情况下,企业才能通过锁定相对应数量的投入资源的价格有效地控制企业经营风险。为了完全控制套期风险,企业应该按照销售价格已经确定的产出部分所对应的资源投入量控制套期合约下的购入量。如果企业无法将未来投入资源价格上涨的风险完全地转嫁给客户,则在使用衍生金融工具控制价格上涨风险的同时,也承担了资源价格下降的风险,因而在选择套期工具时应考虑在不利状况出现时能够及时平仓止损,根据市场形势灵活控制持仓规模。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号