摘要:

XJRQ集团公司是我国西北最大的城市燃气企业,核心业务以城市管道天然气、液化气、车用燃气及燃气设施配套工程建设为主。为调动各经营单位的积极性,规范经营管理,节约成本,集团公司于2004年年末开始探索适合本企业的预算管理新模式,取得了较明显的成效。

一、建立以预算为主导的集团整体控制框架

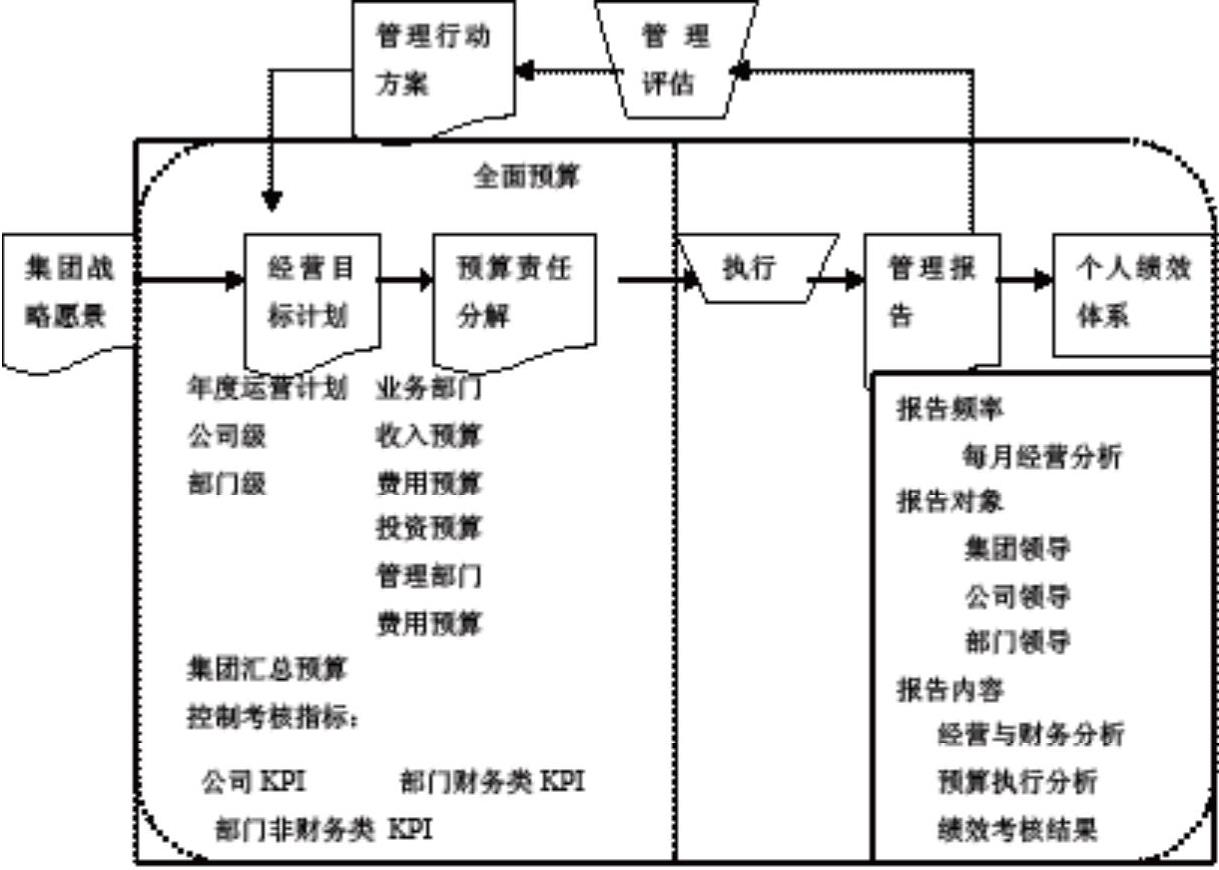

XJRQ集团的全面预算管理经历了财务计划阶段(2004年以前采用生产技术财务计划模式,其核心是生产计划的落实,具有计划经济时代特征)、目标利润预算管理阶段(2005—2006年采用以目标利润为起点的预算管理模式,每年根据经营计划,确定目标利润,倒推出目标成本总额,再分解落实到各个责任中心)、全面预算管理阶段(2007年采用全面预算管理新模式,即以预算为导向构建企业内部管理框架)。在全面预算管理模式下,集团明确要求根据公司战略目标确定公司年度经营目标并组织实施。在实现与管理控制系统的对接中,建立了一系列的以预算、控制、协调、考核为内容,将各个经营单位的经营目标同公司战略发展目标联系起来,对其分工负责的经营活动进行全过程控制和管理的整体控制架构,以促使公司的各项经营活动更好地体现管理控制的要求,提高核心竞争力。其基本架构...

XJRQ集团公司是我国西北最大的城市燃气企业,核心业务以城市管道天然气、液化气、车用燃气及燃气设施配套工程建设为主。为调动各经营单位的积极性,规范经营管理,节约成本,集团公司于2004年年末开始探索适合本企业的预算管理新模式,取得了较明显的成效。

一、建立以预算为主导的集团整体控制框架

XJRQ集团的全面预算管理经历了财务计划阶段(2004年以前采用生产技术财务计划模式,其核心是生产计划的落实,具有计划经济时代特征)、目标利润预算管理阶段(2005—2006年采用以目标利润为起点的预算管理模式,每年根据经营计划,确定目标利润,倒推出目标成本总额,再分解落实到各个责任中心)、全面预算管理阶段(2007年采用全面预算管理新模式,即以预算为导向构建企业内部管理框架)。在全面预算管理模式下,集团明确要求根据公司战略目标确定公司年度经营目标并组织实施。在实现与管理控制系统的对接中,建立了一系列的以预算、控制、协调、考核为内容,将各个经营单位的经营目标同公司战略发展目标联系起来,对其分工负责的经营活动进行全过程控制和管理的整体控制架构,以促使公司的各项经营活动更好地体现管理控制的要求,提高核心竞争力。其基本架构如图1。

二、建立预算管理控制制度

集团在预算管理实施中,共制定了全面预算管理制度及实施细则、全面预算编制说明及策略、全面预算编制流程及责任分工、全面预算考核指标及说明、公司绩效考评管理制度、公司各部门(或员工)绩效考评申诉办法及流程、各部门各单位经营目标责任书、收费稽查管理内部控制制度、风险管理控制及合同管理控制制度、特种作业人员管理标准、管理控制报告制度等。其中全面预算管理制度及实施细则作为集团基本管理制度原则上不再调整,而预算编制策略和说明则可以根据对市场的需求分析做一些调整,对预算考核指标的选取及权重的设计也允许企业根据管理的侧重点在每一年度进行变动。

三、建立预算管理体系控制流程

为构建以预算为导向的管理控制体系,强化企业管理控制职能,集团分别建立了预算目标编制政策确定程序、预算编制确定程序、预算执行监控程序、预算差异分析程序以及预算考评管理程序,因篇幅所限,笔者在此只列示预算目标编制政策确定程序(如图2)。

四、制定成本费用定额标准

集团公司对采购物资采用邀请招标的方式实施统一采购,将燃气工程专用设备材料以及各种用于生产、基建、办公的设备和材料均纳入统一采购的范围,降低采购成本,提高资金的使用效率。同时投入人力物力制定了燃气检修成本定额、燃气管道工程成本定额及费用管理办法。其中燃气检修成本定额又分为日常小修、中期维护、大修及抢险排险成本定额标准等。对气化站及管网的建设等基建、技改投资项目的预算管理从立项、可行性分析、项目实施进度及其效果等方面予以全方位监管。在职能部门费用控制上以部门为控制单元,严格制定了办公费分配到人、电话费包干到每部固定话机、车辆使用费按小时计费、业务招待费按分管领导打包分配等控制措施,将每一个部门都划分为一个费用责任中心,通过编制责任预算并进行考核的方法来加强对成本和费用的控制。

五、细化内部会计核算

集团以往的财务会计核算都是按会计科目进行的,看不出所花费的钱出自哪一个部门,企业销售部门的营销费用也很难看出是为哪一种产品而支出的。为改变这种状况,集团按战略业务单元(SBU)划分核算单位,把公司内部的车间和班组、销售公司的各办事处(各班组)、管网和供气公司的站点(各班组)等基层组织都作为基本核算单位,在收入、成本、费用的明细科目下,按发生部门分别设置部门明细账归集,消除了月末预算与实际对比差异无据可查的现象,使会计处理既满足了核算要求又满足了管理需求。

六、建立责任中心管理报告及审计体系

集团以责任中心为报表设计单位,按月编制预算管理报告。预算报告体系特别要求多维度分析战略实施、适时监控业务战略的执行、重点分析责任中心预算完成情况、重点开展行业分析和标杆比较及改进措施等。为强化监督机制,集团建立了责任中心审计制度。要求审计部门对各责任中心以多维度的战略综合审计、监督规划与预算的完成度、监控业务战略的执行力、确保信息系统的质量为核心开展审计。

七、建立责任中心及经理人员业绩评价体系

集团建立了以预算为导向的多维度业绩评价体系。要求业绩评价应体现出业绩驱动战略执行和评价指标的动态跟踪情况。集团根据每个责任中心业务的不同,差异化地制定出不同的关键业绩指标(KPI)与目标要求。在评价指标及权重的制定上,发扬民主,让每个责任中心自己定指标、定权重,将指标达标标准分为挑战值、目标值和基本值,月末各责任中心可根据执行情况自己计算分值,打分评价本责任中心的业绩。同时集团还建立了责任中心经理人员考核体系,主要从业绩评价、管理素质、职业操守等方面对经理人员进行评价,并以此明确战略执行的领导和责任人,使战略推进与业绩奖惩相结合,保障战略的细化落实和有效实施。

八、实施资金管理控制

集团资金的有效管理控制体现在对分、子公司采用不同的方法。分公司的主要业务在于燃气销售及营业款收取,掌握了大量的流动资金。针对其业务特点,集团总部在制度上杜绝其开设账户,一切营业款项必须收缴到集团总部指定的统一账户,或委托专门的银行收缴,以确保资金的及时安全回笼;集团总部成立内部资金结算中心,子公司必须在资金中心开户,其生产经营活动中的一切收款业务必须通过资金结算中心办理,而付款业务在核定付款额度内的零星支出可以在自设的账户上办理,额度以上的支出必须通过资金结算中心支付,从而实现了资金的合理配置,提高了资金的使用效率。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第07期 > 财务与会计2010年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号