注册会计师全国统一考试是目前国内难度较大的考试之一。对许多考生来说,注会考试不仅是其职业道路上的转折点,更是对自己专业素质的肯定。为了帮助各位考生更有效地学习CPA《会计》科目,把握基本重点与难点,笔者在此对2004年至2009年历年《会计》试题考点进行统计分析,并在此基础上总结规律,提炼重点,预测命题趋势,提出复习建议。

虽然新会计准则的发布,2007年的教材也随之进行了大调整,但是,通过对新旧制度下考点分值图的比较,不难看出,会计政策、会计估计变更和差错更正、资产负债表日后事项、企业合并以及合并财务报表四大考点依然是会计考试的重点,分值在15分上下浮动,并且四大考点都与主观题相结合,常出综合题,是考生需要重点关注和熟练掌握的内容。

通过比较,有一个趋势是不容忽视的,即各交易账户的分值基本持平,但覆盖面较广。其中,2009年的考点分布更鲜明地体现了这一趋势,全书26个章节中,只有5个章节没有涉及,其余均有分值,多以客观题的形式出现。

注册会计师全国统一考试是目前国内难度较大的考试之一。对许多考生来说,注会考试不仅是其职业道路上的转折点,更是对自己专业素质的肯定。为了帮助各位考生更有效地学习CPA《会计》科目,把握基本重点与难点,笔者在此对2004年至2009年历年《会计》试题考点进行统计分析,并在此基础上总结规律,提炼重点,预测命题趋势,提出复习建议。

一、命题内容上的变化对比

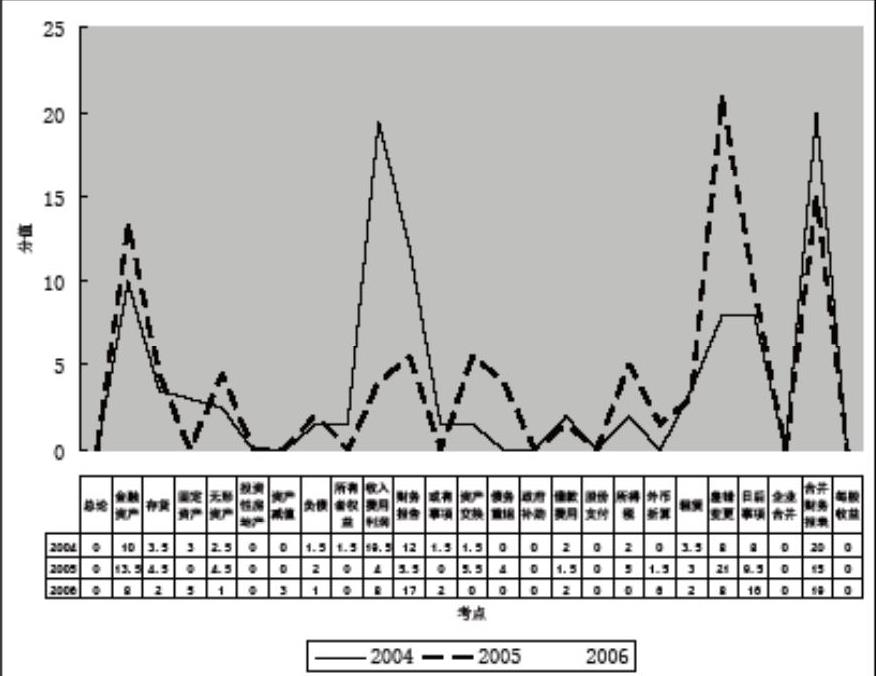

根据对两张图表数据的比较,可以看出:

(一)四个重点

虽然新会计准则的发布,2007年的教材也随之进行了大调整,但是,通过对新旧制度下考点分值图的比较,不难看出,会计政策、会计估计变更和差错更正、资产负债表日后事项、企业合并以及合并财务报表四大考点依然是会计考试的重点,分值在15分上下浮动,并且四大考点都与主观题相结合,常出综合题,是考生需要重点关注和熟练掌握的内容。

(二)各类交易账户考点分值平均分配

通过比较,有一个趋势是不容忽视的,即各交易账户的分值基本持平,但覆盖面较广。其中,2009年的考点分布更鲜明地体现了这一趋势,全书26个章节中,只有5个章节没有涉及,其余均有分值,多以客观题的形式出现。

(三)考试分值高峰点减少

图1中,收入、费用和利润以及财务报告考点的分值都在15分上下浮动,而图2中这几个重点的分值有所下降,但仍是需要重点复习的内容。在新制度下,高峰点的减少意味着试题覆盖面增广、分值的平均分配,因此,考生第一遍复习时,对每章节重点问题都要系统了解。

(四)重视新增章节

投资性房地产、政府补助、股份支

付以及每股收益都是2007年教材新增的内容。这些新增章节的分值呈逐年提升的趋势,大都所占分值不多,以客观题形式出现。投资性房地产以及每股收益却是需要重点关注的考点,在2009年的考试中,其分值分别达到了7分和9分,形成小高峰。

(五)重视金融资产账户

与旧制度相比,新制度对这个章节进行了较大的修改,不仅修改了分类名称以及分类方式,同时还对其账务处理进行了变更,是历年考试得分的重点。其中,金融资产中的长期股权投资常与企业合并、合并财务报表综合出题。

二、考题形式上的对比分析

从表1、表2中可见,《会计》科目的考试主要包括客观题和主观题两类题型。客观题包括单项选择题和多项选择题,覆盖面广,考核考生对会计学的基本原理、方法和技能的掌握程度;主观题包括计算及会计业务事项的处理题和综合题,考核考生对会计业务的综合运用和判断能力,融会贯通以及实务操作能力。客观题的题量由2004年的22题上升为30题,并趋于稳定,其中,单选题的题量连续4年均为20题。根据题型统计,近年《会计》考试试题中,需要计算分析的题目占到所有单选题的50%以上,其难度有逐年上升之势。相比之下,多选题则以确认、披露等文字内容为主,计算题较少。计算及会计处理题的题量有上升的趋势,2009年就出了四道计算及会计处理题,是历年之最。该题型的特点是通过计算和会计方法的综合运用,考察考生对特定业务的处理能力和熟练程度。另外,综合题的题目数量基本维持在2题。该题型的突出特点是涉及知识点较多,知识点之间相互关联性较强,且与实务联系紧密。

三、命题规律总结

(一)全面考核,综合性强

历年《会计》试题的教材覆盖率都高达90%,基本不遗漏任何一章内容,并且,许多章节的内容都综合交错出题。比如,所有者权益中的资本公积变动问题就结合长期股权投资、可供出售金融资产以及股份支付等相关知识点来考核;再比如固定资产、存货、收入等考点虽然占分不多,却是计算及综合题的基础内容。所以,这就要求考生全面通读和把握教材内容,注意教材各章节的知识联系和系统化。

(二)重点、难点突出

《会计》考试在全面考核的同时,也突出了重点领域,这些领域都与实务密切相关,每一年考题都有涉及。所得税、长期股权投资和合并财务报表等章节,由于新会计准则的发布,内容变动较大,这些内容均是《会计》中的重点和难点,也是当前的热点问题。对长期股权投资、合并财务报表、企业合并、会计政策及会计估计变更、差错更正、资产负债表日后事项等必考点,考生一定要深入把握,并做到举一反三。

(三)侧重实务操作

《会计》是一门实务操作性很强的学科,这必然要求会计考题理论性、实务性、操作性三结合。考生应从会计确认、会计计量、会计记录、期末计价、财务报告揭示和披露的全过程进行思考。

四、命题趋势

根据上述分析归纳,笔者按难易程度将《会计》出题点分为以下三个不同的层次:

(一)必须重视的章节

此类章节每年都会涉及,并且分值大、难理解,常以综合题的形式出现。

1.长期股权投资、企业合并以及合并财务报表。此三章内容常综合出题,2005年综合题的第2题涉及到长期股权投资、合并财务报表抵销分录的编制等内容;2007年计算及会计处理题的第3题同样涉及长期股权投资以及合并财务报表的内容。另外,长期股权投资还可单独出题,应重点关注长期股权投资成本法与权益法的转换。

2.会计差错更正以及资产负债表日后事项。这两章作为重点考过多次,并且熟练把握这两章的知识点离不开书中其他章节的基础运用。例如2008年的会计差错更正题就涉及到持有待售固定资产的会计处理、分期付款方式取得的无形资产的初始计量、长期股权投资权益法的核算、长期股权投资减值及售后租回形成经营租赁、亏损合同、固定资产减值准备的会计处理等知识点。

3.收入、费用和利润。历年考题除客观题外,主观题中也涉及此章内容,近三年来均有一道综合题的内容与本章有关,分数较高,属于较重要的章节。本章应关注特殊销售商品业务的会计处理、建造合同中合同收入和费用的计算、合同预计损失的计算等。此外,本章内容经常和会计差错更正、资产负债表日后事项等内容结合出题。

(二)比较重要的章节

此类章节多以客观题形式出现,分值在10分左右。

1.金融资产。该章独立性较强,所占分数较高,可与债务重组、非货币性资产交换以及会计差错更正等内容结合出题。本章应关注持有至到期投资、可供出售等金融资产的账务处理以及主要区别,掌握金融资产减值的会计处理。

2.资产减值。该章阐述了资产组及资产组组合的确认、计量和记录问题,在2008年以及2009年的《会计》考试中,此章的分值都较高,2010年应继续关注。

3.债务重组。该章以客观题和计算及会计处理题的形式出现,分数适中,考生应灵活掌握。

4.借款费用。虽然每年分数不高,但历年都有涉及,均为客观题。该章应注意掌握借款费用的概念及其范围,以及借款费用开始资本化、暂停资本化和停止资本化的条件。

5.所得税。该章内容多以主观题形式出现,分数适中。所得税会计是以资产负债表为起点,比对以企业会计准则和税法为计税基础的资产及负债是否存在差异,以此确认相关的递延所得税负债与递延所得税资产。因此,从资产负债表的角度思考所得税会计是熟练掌握该章的关键。

6.非货币性资产交换、投资性房地产以及外币折算等章节都属于比较重要的考点,且独立性较强,易出客观题和计算及会计处理题,需要考生全面把握。

(三)属于了解的章节

政府补助、股份支付属于2007年新增的章节,在考试中所占分数很低,甚至为零,稍作了解即可。另外,无形资产、负债、或有事项以及所有者权益等章节历年间断性出题,平均分值为2—4分,同样属于了解章节。■

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号