《企业会计准则第17号——借款费用》规定,为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定。如果符合资本化条件的资产的购建或者生产没有借入专门借款,则应以累计资产支出加权平均数为基础计算所占用的一般借款利息资本化金额。在实际工作中,关于占用一般借款——债券资金资本化金额的计算有以下几种算法,本文拟对此进行分析。

例:ABC公司某年1月1日为筹集流动资金发行5年期债券,票面价值1000万元,票面利率5%,每年年末支付利息,到期还本。该债券发行时,市场利率(实际利率)为6%,该公司发行价格(收款)958万元(不考虑债券的辅助费用),折价42万元(1000-958)。折价采用实际利率法摊销,每年末摊销金额如表1所示。该资金使用到第3年时被用于在建工程,工程建设期1年。第3年1月11日,ABC公司占用债券发行的资金支付工程款400万元、10月21日又占用债券发行的资金支付工程款200万元。该公司按天数计算工程累计支出加权平均数(每月计30天,一年计360天),按年计算资

本化利息。

要求:计算第3年资本化借款费用和费用化借款费用。

一、折价摊销的全额比例分配法

折价摊销的全额比例分配法,是指用工程占用债券资金占全部债券发行资金的比例来确认占用债券资本化金额的方法。即确认占用债券资金资本化金额除了按票面利率确认占用债券资金的利息外,还要按工程占用债券资金累计加权平均支出占全部债券发行资金的比例(称为“全额比例”)分摊折价摊销额。结合上例的确认过程如下:

①第3年工程累计支出加权平均数=(400×350/360)+(200×70/360)=428(万元)

②第3年工程占用债券资金实际发生利息=占用债券资金的利息+摊销的折价分配额=428×5%+8.40×428/958=25.15(万元)

③第3年工程占用债券资金加权平均数=(400×350/360)+(200×70/360)=428(万元)

④第3年工程占用债券资金的资本化率=25.15÷428×100%=5.88%

⑤第3年工程占用债券资金的资本化金额=428×5.88%=25.17(万元)(注:本金额实际与②计算结果一致,本例误差0.02为计算结果保留两位小数所致)

⑥第3年末应计入财务费用的金额=债券名义利息+折价-资本化金额=1000×5%+8.40-25.17=33.23(万元)

⑦第3年末账务处理如下(单位:万元,下同):

借:财务费用 33.23

在建工程 25.17

贷:应付利息 50

应付债券——利息调整 8.40

上述确认方法的假设条件是:假定第1年所筹资金958万元全部用于企业流动资金周转,是流动资金的最低需要量——流动资本数额,它在企业债券存续的5年中循环周转充当流动资本的金额始终保持当初的958万元不变。事实上,企业发行债券筹集的这958万元,在生产经营过程中会不断增值或减值,即会产生增量的或减量的经营活动净流量。因此,这一假定不太符合企业的实际情况,此确认方法不客观。

二、全部利息的摊余比例分配法

全部利息的摊余比例分配法,是指用工程占用债券资金占债券摊余价值的比例(称为“摊余比例”)来分摊全部利息进而确认占用债券资本化金额的方法。即确认占用债券资金资本化金额包括两部分利息分摊额:一是按票面利率计算的当期全部债券利息的分摊额;二是当期折价摊销的分摊额。结合上例的确认过程如下(已知表1中第三年初的摊余价值为973.41万元):

①第3年工程累计支出加权平均数=(400×350/360)+(200×70/360)=428(万元)

②第3年工程占用债券资金累计支出加权平均数占债券摊余价值的比例=428/973.41=43.97%

③第3年占用债券实际发生利息=(1000×5%+8.40)×43.97%=25.68(万元)

④第3年工程占用债券资金加权平均数=(400×350/360)+(200×70/360)=428(万元)

⑤第3年工程占用债券资金的资本化率=25.68÷428×100%=6%

⑥第3年工程占用债券资金的资本化金额=428×6%=25.68(万元)

⑦第3年末应计入财务费用的金额=债券名义利息+折价-资本化金额=1000×5%+8.40-25.68=32.72(万元)

⑧第3年末账务处理如下:

借:财务费用 32.72

在建工程 25.68

贷:应付利息 50

应付债券——利息调整 8.40

以上确认方法的假设条件是:债券账面摊余价值反映了企业所筹集流动资金的实际资金额。企业工程占用债券资金是发生在第三年,应按照资金支出占第三年剩余可供使用资金的比例来分配利息和折价。该方法是建立在资金增值理论基础之上,即2001年所筹资金958万元,在生产经营过程用到第三年时资金增值到973.41万元,其增值率为债券发行时的设定利率6%。可事实上,发行债券筹集资金958万元在企业生产经营资金周转的4年中,可能是增值的,也可能是减值的,而增值率也不一定就是设定利率6%。因此,这一假定也很难与实际情况相符。此算法不客观。

三、债券实际利率移用法

债券实际利率移用法,是指确认工程占用债券资金资本化金额按工程占用债券资金乘以债券发行时的实际利率得出。结合上例的确认过程如下:

①第3年工程累计支出加权平均数=(400×350/360)+(200×70/360)=428(万元)

②第3年工程占用债券资金的实际利息支出=累计支出加权平均数×债券实际利率=428×6%=25.68(万元)

其余计算结果均同上述第二种方法。

该确认方法认为,债券发行时的实际利率就是工程占用债券资金的资本化率。由于这种计算方法的结果同上述第二种方法,因而同样存在着不符合客观实际的问题。

四、债券计息与摊销的还原法

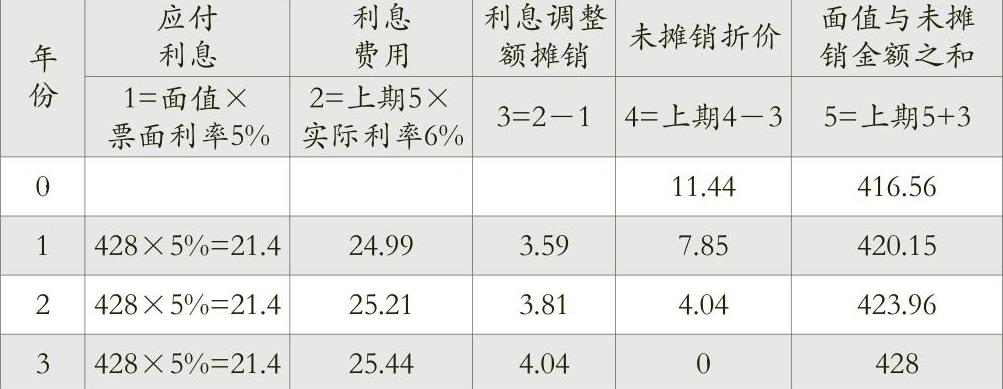

基于上述三种方法存在的问题,同时考虑货币的时间价值,把第三年工程占用的债券资金加权平均数428万元还原为第一年发行债券时筹集资金时的面值和折价之和,即假定第一年发行面值为428万元的债券筹集资金用于工程建设的储备资金,在这之后的三年内,也对这428万元进行模拟(仅仅是模拟,而不是实际)计息和摊销折价,摊到第三年工程占用这部分资金时计算的实际利息即为该工程的资本化利息。其计算和确认过程如下:

每年末模拟支付的利息=428×5%=21.4(万元)

模拟发行面值为428万元的债券实际筹=428/(1+6%)3+21.4/(1+6%)3+21.4/(1+6%)2+21.4/(1+6%)=416.56(万元),即折价11.44万元(428-416.56)。

模拟发行面值为428万元的债券每年折价摊销额见表2所示。

①第3年工程累计支出加权平均数=(400×350/360)+(200×70/360)=428(万元)

②第3年工程占用债券资金的实际利息=428×5%+4.04=25.44(万元)

③第3年工程占用债券资金加权平均数=(400×350/360)+(200×70/360)=428(万元)

④第3年工程占用债券资金的资本化率=25.44÷428×100%=5.94%

⑤第3年工程占用债券资金的资本化金额=428×5.94%=25.44(万元)

⑥第3年末应计入财务费用的金额=债券名义利息+折价-资本化金额=1000×5%+8.40-25.44=32.96(万元)

⑦第3年末账务处理如下:

借:财务费用 32.96

在建工程 25.44

贷:应付利息 50

应付债券——利息调整 8.40

上述债券模拟计息与摊销的还原法弥补了第一种和第二种的资金循环理论上的不足,客观地反映了工程占用债券资金的实际数,相比而言更客观、合理。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第06期 > 财务与会计2010年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号