摘要:

近几年来,随着我国市场经济体制的不断完善,我国的资本市场得到了长足的发展,不确定性因素在资产价值评估过程中逐步体现其影响力。在这一背景下,收益评估法作为资产评估的重要方法之一,如何在评估的过程中充分考虑不确定性因素对评估结果的影响是其评估准确与否的重要标准之一。

本文在传统的收益评估法的基础上,结合风险评估的相关理论,引入层次分析法和蒙特卡罗仿真分析方法,一方面提出更为全面的评估模型,对原有的理论框架进行补充和改进,另一方面将市场的不确定性因素引入到评估实践中来,为评估从业者在多元化市场条件下的评估行为提出指导意见和方法,以为不确定性因素的计量提供借鉴。

一、传统的收益评估法

资产评估中收益评估法评估的思想起源于资本预算的现值方法,现行主要的资产评估收益评估法理论是由美国经济学家Franco Modigliani和Merton Miller在1958年提出的,他们提出了几种基本评估模型,其中就包括现金流量折现法,并于1961年在《商业杂志》第一次系统地对企业价值评估方法进行了归纳和总结,提出了价值评估的基本概念和适用的红利收益折现法。这一方法得到广泛赞同,并成为收益评估法的核心方法。目前,我国评估理论的...

近几年来,随着我国市场经济体制的不断完善,我国的资本市场得到了长足的发展,不确定性因素在资产价值评估过程中逐步体现其影响力。在这一背景下,收益评估法作为资产评估的重要方法之一,如何在评估的过程中充分考虑不确定性因素对评估结果的影响是其评估准确与否的重要标准之一。

本文在传统的收益评估法的基础上,结合风险评估的相关理论,引入层次分析法和蒙特卡罗仿真分析方法,一方面提出更为全面的评估模型,对原有的理论框架进行补充和改进,另一方面将市场的不确定性因素引入到评估实践中来,为评估从业者在多元化市场条件下的评估行为提出指导意见和方法,以为不确定性因素的计量提供借鉴。

一、传统的收益评估法

资产评估中收益评估法评估的思想起源于资本预算的现值方法,现行主要的资产评估收益评估法理论是由美国经济学家Franco Modigliani和Merton Miller在1958年提出的,他们提出了几种基本评估模型,其中就包括现金流量折现法,并于1961年在《商业杂志》第一次系统地对企业价值评估方法进行了归纳和总结,提出了价值评估的基本概念和适用的红利收益折现法。这一方法得到广泛赞同,并成为收益评估法的核心方法。目前,我国评估理论的基础主要以国外发展成熟的评估理论为主,根据我国经济转轨时期的特殊情况做出相应的变动和调整。

从理论上来看,收益评估法能够较为真实准确地反映目标资产未来收益以及货币的时间价值,但是由于对模型中的三个重要指标(被评估资产的预期收益、折现率以及预期收益持续的时间)的预测大多来自于历史数据以及主观判断,其受到未来不可预见因素影响较强,预测难度较大,导致该方法在资产评估中的运用和推广受到较大程度的限制。因此目前国内外研究的焦点逐渐集中于模型指标的预测方法上。

二、收益评估法中不确定性因素及其确认

1.影响指标的不确定性因素

使用收益评估法进行评估的三个重要指标为被评估资产的预期收益、折现率以及预期收益持续的时间。这些指标的准确性直接决定最终评估结果的准确性。影响指标的不确定性因素主要分为两大类:外部宏观因素和内部微观因素。

外部宏观影响因素一方面来自于国家政策的制定与调整,如产业政策、行业规划、基建投资和技术改造政策、财政政策、价格政策、税收政策、国债政策、对外贸易开放政策等;另一方面来自于市场需求和供给的变化,市场需求的变化直接决定了待估资产收益的状况,而市场供给的变化则关系着生产要素的成本,因此对待估资产的收益有着至关重要的影响。

内部微观因素的影响则主要体现在资产的营运状况、获利能力和盈利状况等各方面。企业的营运状况和获利能力是待估资产创造未来收益的主要来源,而盈利状况则是对待估资产进行预测和评估的分析起点,因此作为影响资产收益的重要因素,在进行资产评估的时候必须给予充分考虑。

2.敏感性分析的应用及存在问题

敏感性分析是风险评估中常用的一种不确定性分析方法,主要用于在未来状况处于不确定变化的环境下研究一个或多个因素的变化对目标的影响程度,从而判断该变化对目标的重要性。如某因素较小范围的变动导致目标产生显著变动,则称之为敏感因素,反之则为非敏感因素。通过敏感性重要性的对比,以及对未来可能出现的经济效果范围的分析,确定最为经济合理的方案。采用收益评估法评估企业价值时,评估人员对于关系企业价值评估最终结果的敏感性因素应进行重点关注和分析,并通过对敏感性因素的分析把握敏感性影响的状况。

敏感性分析作为一种有效的测试工具,能够帮助评估人员确定影响未来指标变动的敏感因素,然而传统的敏感性由于方法上的缺陷,实际运用中有一定的局限性,主要体现为两个方面:首先,传统的敏感性分析只能对未来指标变动的影响程度进行检验,但无法衡量其未来发生变动的可能性。实际上,未来指标的变动概率差别很大,例如即便其变动的影响程度较大,如果未来发生变动的概率很小,那么其带来的未来经济影响也十分有限。其次,传统的敏感性分析对于指标变动范围,如敏感性分析中通常使用的10%或者20%,大多依靠评估人员的经验和主观判定,没有考虑被检验变量的变化是否客观,缺乏科学性和客观性。

因此,传统的敏感性分析适用于进行多方案的比较,而对于单方案的评价则仅限于对项目未来可能发生的变动的评价,难以作为依据对评估项目价值进行预测。在实际运用中需根据情况与其他方法相结合,提高准确度。

三、不确定性因素的确认以及收益评估法的改进

传统的收益评估法评估中无法准确地计量不确定性因素对标的资产价值的影响。在计量这些不确定性因素的过程中,本文将借鉴层次分析法以及风险评估中的蒙特卡罗分析方法对传统的收益评估法进行改进。

1.层次分析法

层次分析法能够通过对各个不确定性因素之间的相互作用和潜在影响,将因素进行层次划分,构建多级递阶结构,计算各要素的相对重要度,并得出其综合得分,为评估人员提供更为科学的决策依据。因此运用层次分析法对不确定性因素进行甄别能够改善以往主观判定的缺陷。

2.蒙特卡罗仿真分析法

尽管蒙特卡罗仿真分析法能够克服传统敏感性分析的局限性,但同样在实际运用时存在其固有的缺点。主要体现于在模拟过程中对于不确定性因素的取值完全随机,因而忽略了不确定性因素之间实际存在的相互关系,产生了大量不现实的模型,影响分析结果的正确性。而该缺陷可通过与层次分析法相结合得到弥补。

3.改进的收益评估法

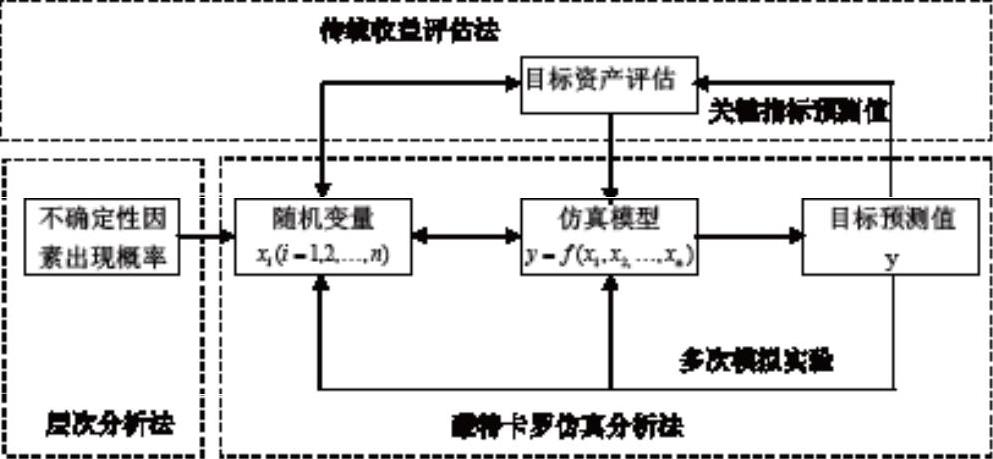

笔者在上述研究基础上,将层次分析法、蒙特卡罗仿真分析法以及收益评估法评估的理念相结合,提出新的收益评估法的思想框架(如图1所示),对当前收益评估法进行改进,以期改善收益评估法由于指标难以准确预测而无法应用与资产评估实务中的情况。改进后的收益评估法主要步骤如下:

(1)运用层次分析法估量不确定性因素的影响

在评估的实践过程中,可能接触到来自不同方面的诸多信息。找出影响收益评估法的不确定性因素,并且在此基础上找出该因素具体对收益评估法中哪些指标产生影响是决定资产评估结果正确性的关键所在。因此可通过层次分析法对于影响收益评估法评估的不确定性因素进行判定,将影响收益法的主要不确定性因素划分为若干层次,构成多级递阶结构,并采用层次分析法判断其相对重要程度,计算各要素的综合得分,从而判断各个不确定性因素对目标的相对重要度。

(2)运用蒙特卡罗仿真分析方法对关键指标进行敏感度分析

关键指标即收益评估法模型中三个重要指标:被评估资产的预期收益、折现率以及预期收益持续的时间。采用蒙特卡罗仿真分析法对影响收益评估法评估的不确定性因素变化进行模拟,通过多次模拟实验,测量其变化导致的评估资产价值的变动,从而更准确地对未来经济目标进行预测,提高收益评估法进行资产评估的精准程度。

(3)运用收益评估法的计算模型对目标资产进行评估

基于层次分析法和蒙特卡罗仿真分析法的结果,将关键指标的预测值输入收益评估法的计量模型中,从而得到目标资产的价值。■

责任编辑 刘忻

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第05期 > 财务与会计2010年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第05期 > 财务与会计2010年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号