为进一步提高选拔注册会计师人才的效率效果,持续了18年的CPA考试制度从2009年起开始改革,增加了考试科目,调整了考试内容。为了帮助各位考生更有效地学习CPA《审计》科目,把握基本重点与难点,笔者在此对2004年至2009年历年《审计》试题考点进行统计分析,并在此基础上提炼重点,预测趋势。

2007年到2009年新准则下的试题加重了对审计环境的考核,新教材按照2006年发布的《注册会计师执业准则》,将审计环境划分为四章,分别为:注册会计师审计职业特点、注册会计师管理制度、注册会计师法律责任以及注册会计师执业准则。其中应给予特殊关注的是注册会计师法律责任,2004年到2006年基于旧准则下的试题对这几章的考点几乎没有涉及,但自2008年起,均以简答题的形式考察了注册会计师法律责任。另外,注册会计师执业准则的考点也实现了从往年三年一考到年年必考,且分值比重较大。

为进一步提高选拔注册会计师人才的效率效果,持续了18年的CPA考试制度从2009年起开始改革,增加了考试科目,调整了考试内容。为了帮助各位考生更有效地学习CPA《审计》科目,把握基本重点与难点,笔者在此对2004年至2009年历年《审计》试题考点进行统计分析,并在此基础上提炼重点,预测趋势。

一、命题内容上的变化对比

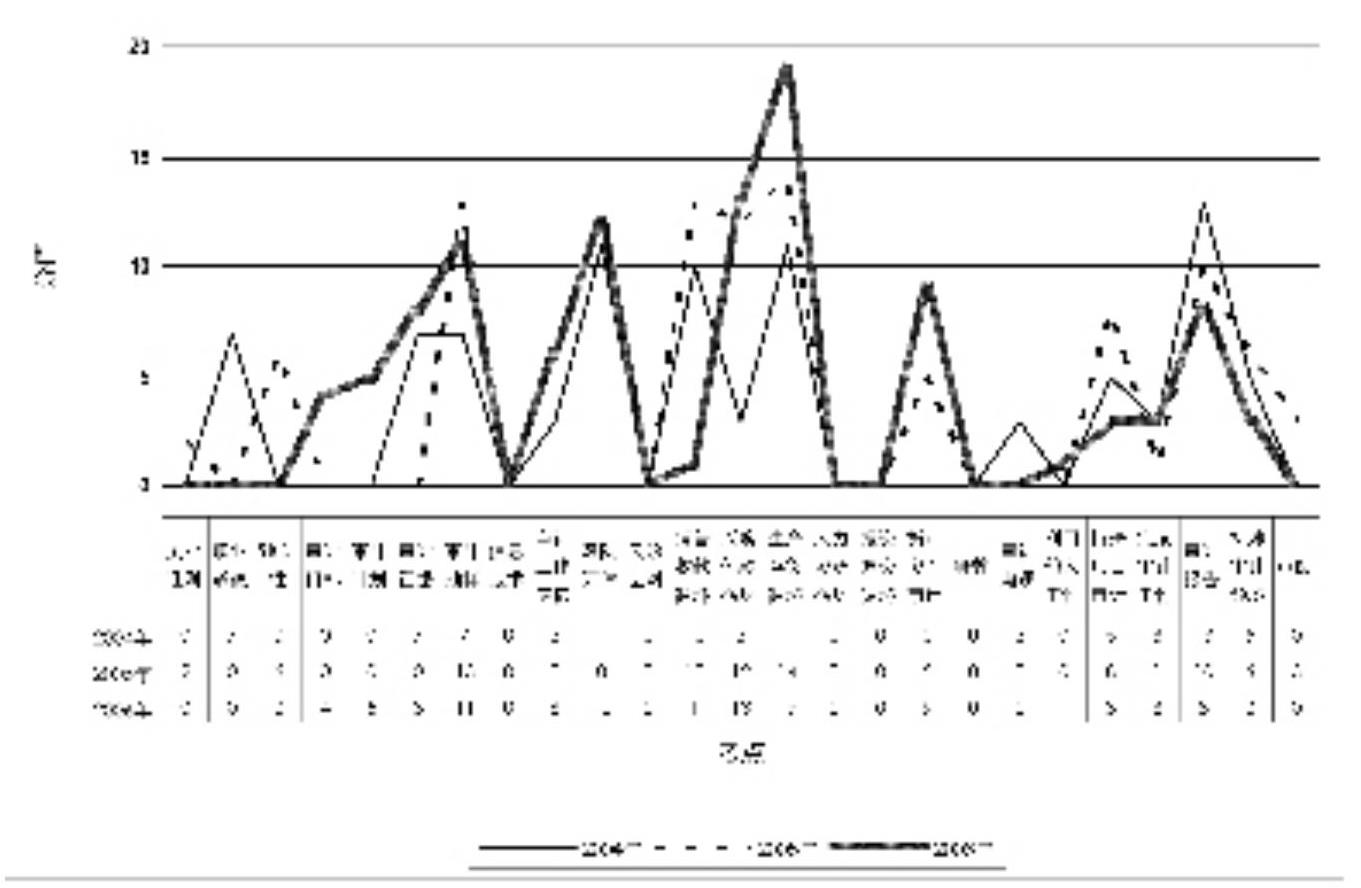

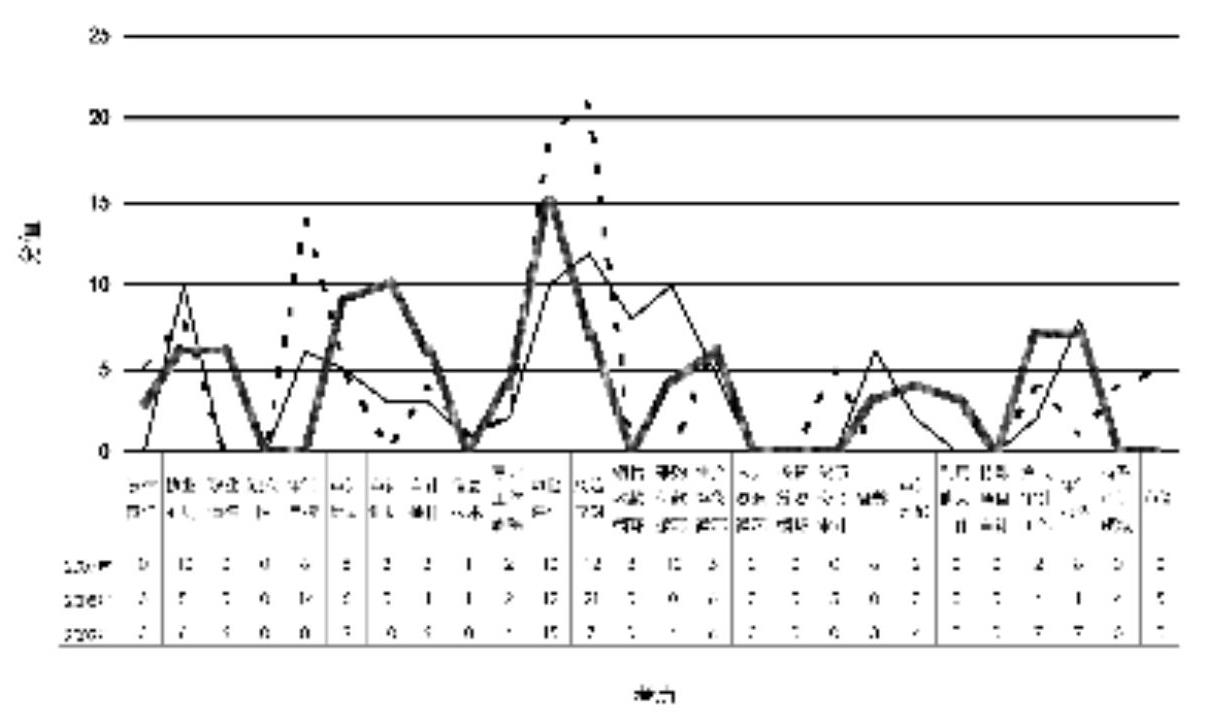

根据对上述两张图表数据的比较,可以看出:

(一)关注审计环境考核

2007年到2009年新准则下的试题加重了对审计环境的考核,新教材按照2006年发布的《注册会计师执业准则》,将审计环境划分为四章,分别为:注册会计师审计职业特点、注册会计师管理制度、注册会计师法律责任以及注册会计师执业准则。其中应给予特殊关注的是注册会计师法律责任,2004年到2006年基于旧准则下的试题对这几章的考点几乎没有涉及,但自2008年起,均以简答题的形式考察了注册会计师法律责任。另外,注册会计师执业准则的考点也实现了从往年三年一考到年年必考,且分值比重较大。

(二)审计基本原理分值加重

新教材中审计基本原理包括了六章,即审计目标、审计计划、审计证据、审计抽样、信息技术对审计的影响和审计工作底稿。除了每一章分值提升外,信息技术的考核也开始进入考核范围,突显了新制度新教材下重基础重概念的趋势。

(三)考试分值高峰点的变化

考试分值高峰点由图1的各类交易和账户余额审计转变为图2的审计测试流程。审计测试流程包括了风险评估、风险应对两章内容。可见新准则下的考试突出了风险导向审计的理念,不仅为常考重点,且分值高居榜首,是广大考生应重点掌握的内容。

(四)各类交易和账户余额审计考分下降

各类交易和账户余额审计的分值比重有所下降。其中,投资与筹资循环的审计3年未出题,为以后的考试留下空间。另外,由于6年来CPA《审计》教材第一次增加了人力资源与工薪循环的审计章节,因此该循环的审计考生应给予关注。

(五)重视会计师对舞弊的责任

与旧教材相比,新教材不仅增加了专门一章阐述注册会计师对发现和报告舞弊的责任,将此章内容编于第六篇——《特殊项目的考虑》,同时为注册会计师更好地履行这一职责提供了更详细的指引。另外,从分值图上看,这也是一个从无到有的考点。

(六)以审计报告为重点

审计报告的内容是每年不可忽视的重点。这一篇的分值历年都在分值图上形成了小高峰。新教材对完成审计工作与出具审计报告的内容有了更完整的阐述,其中新增了比较数据的内容,这一考点在2009年的综合题中得以体现。

二、考题形式上的变化分析

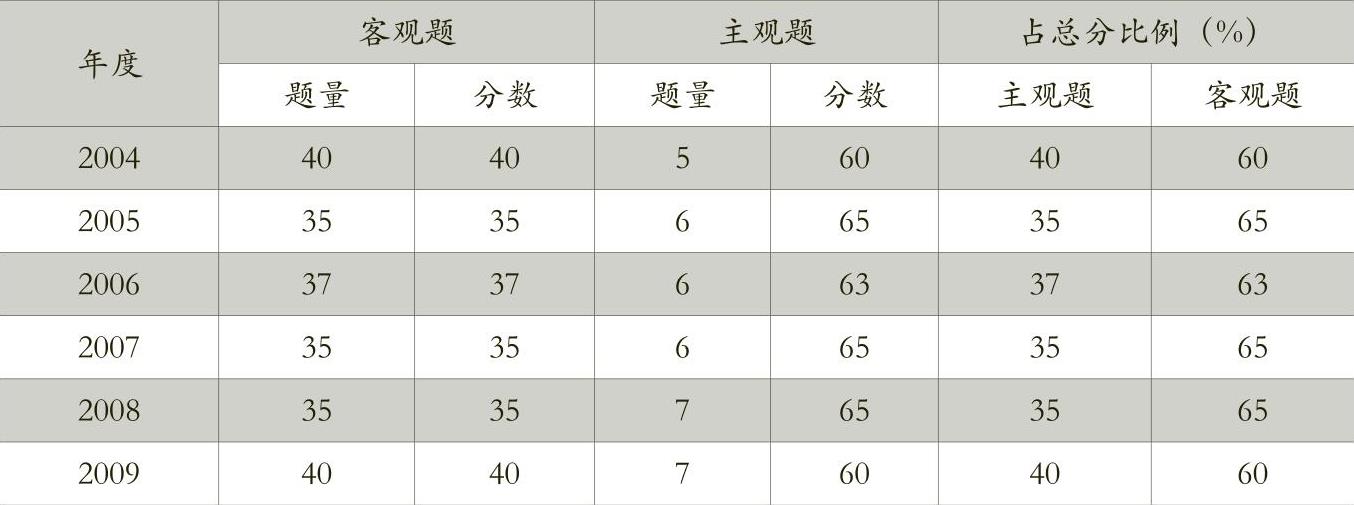

从表1可见,在CPA考试中一直延续的判断题在2009年的试题中退出了《审计》的舞台。综合上述两表可见,2009年的试题除了在题型上减少外,试卷中与之对应的分数散落到客观题和简答题中,题量却有小幅上升。此外,2009年综合题的分数大幅下降;客观题达到40分,可以说是稳中有升;主观题分值虽有微降,但是也稳定在60分;简答题中各小题的分数非常整齐,无论难易,均为6分。由此看来,简答题分数略有增加,不失为考生的一大得分点。

三、命题规律总结

(一)考点分布广,考查内容全

试题涉及知识面大,考点交错,突出一个“广”字。历年试题的教材覆盖率都高达90%。并且,许多章节的内容都综合交错着出题,比如,审计测试流程就常结合审计基本原理以及各业务循环的审计出题。这就要求考生在应考准备时需全面通读教材,注意各章节知识的联系和系统化,进行整体把握。

(二)重点、难点突出

试题着重考察注册会计师在执业过程中所运用的基本方法和基本技能。比较近6年的试卷,笔者发现审计考试中对会计知识和实务的考察有所降低,随着新准则的发布,《审计》科目中内部控制的内容被拆解到《公司战略与风险管理》中,审计考试的重点很明显地偏向于风险导向审计实务。这就要求考生在全面复习的基础上,注意总结规律,把握重点。

(三)理论结合实际

《审计》是一门实务操作性很强的学科,这要求在审计考试中要把握好其理论性、实务性、操作性的三结合。考生应从审计人员的立场看待问题、解决问题,将自己置身于具体的审计环境中,牢记注册会计师法律责任、职业道德基本原则,根据审计的基本原理和一般方法程序,分析、解决各种问题,培养职业判断能力。

四、命题趋势

根据上述分析归纳,笔者按难易程度将《审计》出题点分为以下三个层次:

(一)必须重视的章节

此类章节每年都会涉及,并且分值大,常以简答题和综合题的形式出现。

1.审计测试流程,即风险评估和风险应对。注册会计师应当了解被审计单位及其环境,以充分识别和评估财务报表重大错报风险,设计和实施进一步审计程序,其中包括了对内部控制的测试与评价,以及对舞弊风险的识别、评估与应对。此章内容既可独立出题,也可结合审计基本原理、审计业务循环和审计报告出题。

2.完成审计工作与出具审计报告。包括对持续经营假设、或有事项、期后事项及比较数据等内容的结合运用。此章节历年都会结合业务循环内容出综合题。

3.各类交易和账户余额的审计。实务中五大循环(销售与收款循环、采购与付款循环、生产与存货循环、人力资源与工薪循环、投资与筹资循环)涉及的具体活动,内部控制以及控制测试和实质性程序通常和审计测试流程联系起来出多选题以及综合题。五大循环中,生产与存货循环的审计为重中之重。

(二)难度较低,得分必背章节

此类章节多以客观题以及简答题形式出现,分值在10分以内。

1.注册会计师法律责任和职业道德。新教材中对注册会计师法律责任以及职业道德的归纳条理清楚,逻辑清晰,内容充实,这预示着对这部分出题已经成熟,近3年都对该部分加大了出题力度。此章为基础知识,难度不大,主要靠熟读和背记。

2.审计基本原理。主要包括审计目标、审计计划、审计证据、审计抽样、信息技术对审计的影响及审计工作底稿的相关内容。此类考点可以独立题目出现,难度不大,也可以联系财务报表中的实务循环、函证出题。

3.财务报表审计中对特殊项目的考虑。对舞弊和法律法规的考虑、审计沟通、注册会计师利用他人的工作等都是单选题的常考点。对这几章的考核主要突出一个“广”字。

(三)属于了解的章节

指为配合教材结构的完整性而设计的章节,在历年考试中所占分数很低,甚至为零。比如人力资源与工薪循环的审计在近6年的试题中分值都为零,稍作了解即可。另外,验资、对特殊目的的审计业务出具审计报告等特殊审计领域的章节与财务报表审阅业务、预测性财务信息的审核等审阅和其他鉴证业务的章节历年间断性出题,平均分值为4~5分,同样归属于了解章节。

《审计》教材中有许多共性内容,比如各项目的审计目标都包含了以下共性:项目的存在性、归属性、完整性;记录的准确性;余额的正确性;披露的充分性等。只有将所有相关知识串成线,触类旁通,才能真正地学好《审计》。另外,对于识记类的考点归纳,还可以用数字法,如提到数字三,就要联想到鉴证业务要素的三方关系以及关于赔偿顺位和最高限额的三条规定;提到数字五就要联想到抗辩事由的五个规定以及鉴证业务和内部控制的五要素等。只有对相关考点做到心中有数,考试时才能胸有成竹。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第03期 > 财务与会计2010年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第03期 > 财务与会计2010年第03期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号