摘要:

内部牵制是企业内部控制的核心,其本质是将企业内部各部门的责任进行分配,使某个部门对任何一项经济业务没有完全的处理权,必须经由其他部门来进行核对、审核或记录,以确保信息的可靠性,防止舞弊的发生。笔者在此提出了一个简单的牵制环模型,用来帮助企业快速且有效地发现企业的内控瓶颈。该模型的建立基于企业的经营流程图,通过对信息流流向的分析得出企业牵制不足之处,并提出了解决的方法。

一、牵制环模型理论机制及基本环

所谓牵制环理论,简言之就是指在企业的任何一笔经济业务发生的过程中,该项业务的操作人员之间信息流的传递应当能够形成如闭合环状的制约机制(即每个信息节点都直接存在信息线或者是牵制线连接),使得业务进行中任何一条信息的传递都通过一种简单的检验机制核实并确保其真实性。

下面的这个例子是牵制环理论中最基本的一种环的形式——三角环。笔者将业务的基本流程分为内部信息流与外部信息流,并对它们进行类似的分类:

业务员A(字母可视为信息节点),当他在处理从上游业务员B处得到的信息(实线可视为信息流)时,应当对其所获得的这条信息进行甄别,判断该信息能否从另外的一个内部渠道C直接获得并进行检...

内部牵制是企业内部控制的核心,其本质是将企业内部各部门的责任进行分配,使某个部门对任何一项经济业务没有完全的处理权,必须经由其他部门来进行核对、审核或记录,以确保信息的可靠性,防止舞弊的发生。笔者在此提出了一个简单的牵制环模型,用来帮助企业快速且有效地发现企业的内控瓶颈。该模型的建立基于企业的经营流程图,通过对信息流流向的分析得出企业牵制不足之处,并提出了解决的方法。

一、牵制环模型理论机制及基本环

所谓牵制环理论,简言之就是指在企业的任何一笔经济业务发生的过程中,该项业务的操作人员之间信息流的传递应当能够形成如闭合环状的制约机制(即每个信息节点都直接存在信息线或者是牵制线连接),使得业务进行中任何一条信息的传递都通过一种简单的检验机制核实并确保其真实性。

下面的这个例子是牵制环理论中最基本的一种环的形式——三角环。笔者将业务的基本流程分为内部信息流与外部信息流,并对它们进行类似的分类:

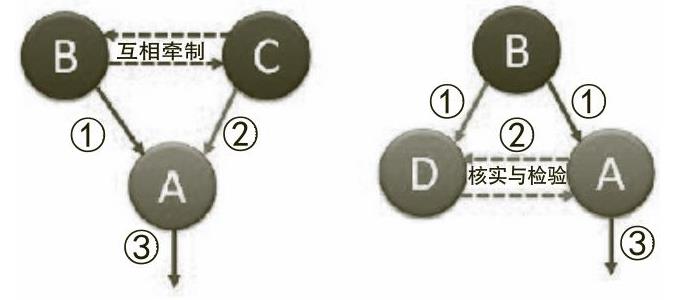

业务员A(字母可视为信息节点),当他在处理从上游业务员B处得到的信息(实线可视为信息流)时,应当对其所获得的这条信息进行甄别,判断该信息能否从另外的一个内部渠道C直接获得并进行检验(此时业务员A对两个信息源B和C有互相牵制的作用)。若不能,则判断是否有一外部方D会接受到同样的一条信息,并寻求与该方的核对与检验(此时业务员A和D则同时对信息源B进行牵制)。在进行了这样的检验之后,A方可对该信息的真实性和有效性作出一定的保证,并将其继续运用于业务流程的下游环节。这样一个简单的例子也阐释了牵制环理论中最基本的一种关系——三角关系(如图1)。

以上便是牵制环理论的基本关系,从中可以明显看到,在信息的传递过程中往往需要除了信息的上下游之外的第三方作为一种监督或制约机制参与才能保证信息的完整性和准确性。

二、牵制环模型的构造及应用

在使用牵制环模型来分析完善企业的内控制度前,首先要构建适应特定企业的牵制环。牵制环模型由以下几个部分构成:信息节点:以岗位或具体职员为单位,明确流入流出信息的内容以及方向;信息线:表明目前存在的信息流,明确信息的内容以及起止点;牵制线:表明尚缺少的信息流,即缺失的牵制关系。同样明确信息的内容以及起止点。

企业的经营流程图按照特定的规则处理并将其牵制环化,使其符合牵制环的基本要求,就得到了初步的牵制环模型。具体步骤如下:分解业务环节和流程;分析各个业务环节内现有的信息流向以及牵制机制,向信息节点中添加信息线,组成基本环或泛基本环;以跨业务环节的关键信息节点为轴心,并添加主流程信息线,将基本环或泛基本环连接;添加跨业务环节的信息线;调整信息节点位置,使模型逻辑清晰。

笔者以一家典型的销售型企业为背景,结合案例介绍牵制环模型的构建方法。

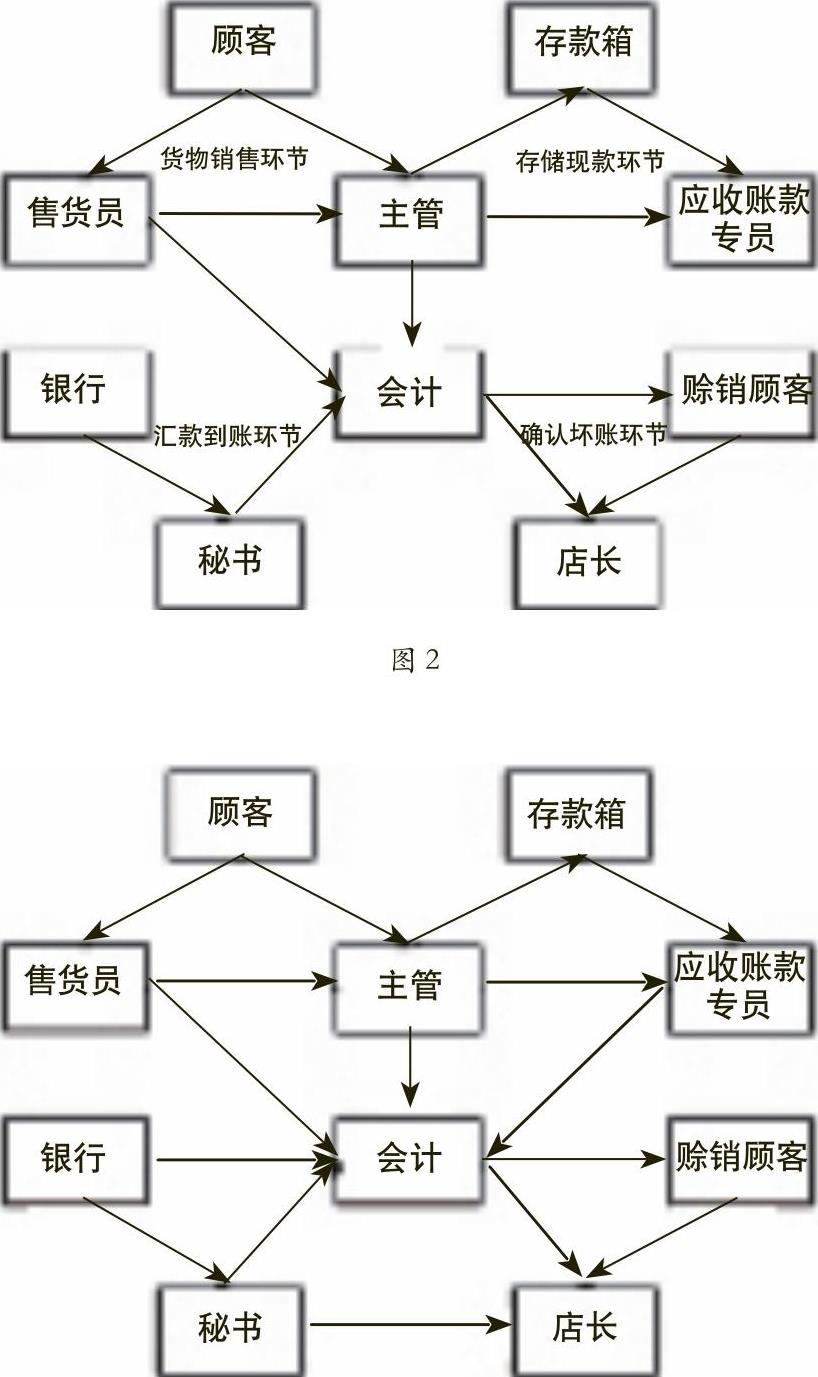

某公司的经营流程如下:顾客购买货物后把钱交给售货员,售货员保留第三联发票后,把钱和前两联发票交给兼任出纳的商店主管,主管保留第一联发票,并把货物和第二联发票交给顾客。主管每天下班后将现金存进银行保险箱,并将第一联发票及其汇总记录交给应收账款专员。银行同时发出对账单供应收账款专员核对。售货员和主管分别把发票的汇总记录交给会计。银行把到账汇款的对账单发给秘书,秘书再把对账单及赊销名单交给会计。会计向迟迟不到账的赊销顾客发出催缴通知,赊销顾客向店长反应意见,只有店长有权利认定坏账。每月末售货员进行存货盘点,会计根据银行对账单调整账目。

以公司的经营流程为基础,分以下几步构建牵制环模型:第一步,将整个业务流程分为货物销售、存储现款、汇款到账、确定坏账以及月末结算五个环节(因为月末结算没有信息结点间发生信息的沟通,暂不将其放入牵制环模型中);第二步,将前四个环节分开考虑,信息节点各自组合,形成基本环结构;第三步,通过前面的四个基本环,确定主管和会计是跨业务环节的关键信息节点,于是把主管和会计放到图的中间,并添加主流程信息线;第四步,添加售货员与会计间的跨环节信息线;第五步,调整信息节点位置。通过以上步骤,笔者得到了以下模型(如图2。模型中,直线表示信息线,点线表示已存在的牵制线,虚线表示须添加的牵制线。下同)。

在构建好牵制环模型后,就可以应用它来分析企业现有内部牵制体系的不足和漏洞。通过模型可以分析出,企业的内控瓶颈往往出现在牵制环模型上的两处地方:一是存在未成环信息流的信息节点组;二是存在较多信息流入流出的信息节点。

未成环信息流通常意味着信息节点之间缺乏必要的牵制和制约,所以对于未成环信息流的存在,解决方法是增加牵制线,使之形成基本环。

较多信息流入流出的信息节点往往是舞弊的多发地带。这些节点掌握了较多的信息,也就意味着拥有了更多舞弊的机会,因为:第一,由于信息不对称的存在,不管是对于来自这些信息节点的上下游的监督和制约它们都更有优势,可以方便地篡改数据,并寻找各种借口来隐瞒真实意图。第二,较多信息流通常是由于身兼数职所导致。身兼数职看似节省了企业的人力成本,但却给企业的内控埋下了隐患。所以对于较多信息流入流出的信息节点,解决方法是职责分离,并加强岗位间的互相监督牵制。

经过分析后,笔者又添加了银行与会计、秘书与店长、应收账款专员与会计之间的三条牵制线,最终得出牵制环模型(如图3)。

牵制环模型的提出,为企业解决内控瓶颈问题提供了一个新的思路和方法。当然,在实际应用中,牵制环模型还会面临一些问题的挑战,还有待进一步完善。■

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第03期 > 财务与会计2010年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2010年第03期 > 财务与会计2010年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号