摘要:

1998年,我国开始允许上市公司采用增发方式进行再融资,之后增发逐渐超过配股成为我国上市公司股权再融资的主要方式,但当时的增发却仅限于公开增发。2005年10月,新修订的《证券法》首次明确了上市公司非公开发行证券的行为。同年年末出台的《外国投资者对上市公司战略投资管理办法》规定,国外战略投资者可以通过上市公司定向增发的方式进行投资。随后,2006年5月8日和2007年9月17日,中国证监会先后发布了《上市公司证券发行管理办法》和《上市公司非公开发行股票实施细则》,进一步明确并规范了上市公司定向增发行为,对定向增发的发行条件、相关资格以及程序做了具体规定。至此,定向增发开始正式成为我国资本市场的一种股权再融资方式,并在随后两年多时间里逐渐发展成为我国上市公司再融资的主要方式,其发行数量和发行规模远远超过了配股和公开增发。

上市公司缘何热衷于定向增发

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,其实质是一种私募行为,是吸引战略投资者的一种重要方式,也是上市公司资本扩张的有效手段。定向增发主要有以下几个特点:发行对象多为事前已确定的少数特定投资人(我国《上市公司证券发行管理办...

1998年,我国开始允许上市公司采用增发方式进行再融资,之后增发逐渐超过配股成为我国上市公司股权再融资的主要方式,但当时的增发却仅限于公开增发。2005年10月,新修订的《证券法》首次明确了上市公司非公开发行证券的行为。同年年末出台的《外国投资者对上市公司战略投资管理办法》规定,国外战略投资者可以通过上市公司定向增发的方式进行投资。随后,2006年5月8日和2007年9月17日,中国证监会先后发布了《上市公司证券发行管理办法》和《上市公司非公开发行股票实施细则》,进一步明确并规范了上市公司定向增发行为,对定向增发的发行条件、相关资格以及程序做了具体规定。至此,定向增发开始正式成为我国资本市场的一种股权再融资方式,并在随后两年多时间里逐渐发展成为我国上市公司再融资的主要方式,其发行数量和发行规模远远超过了配股和公开增发。

上市公司缘何热衷于定向增发

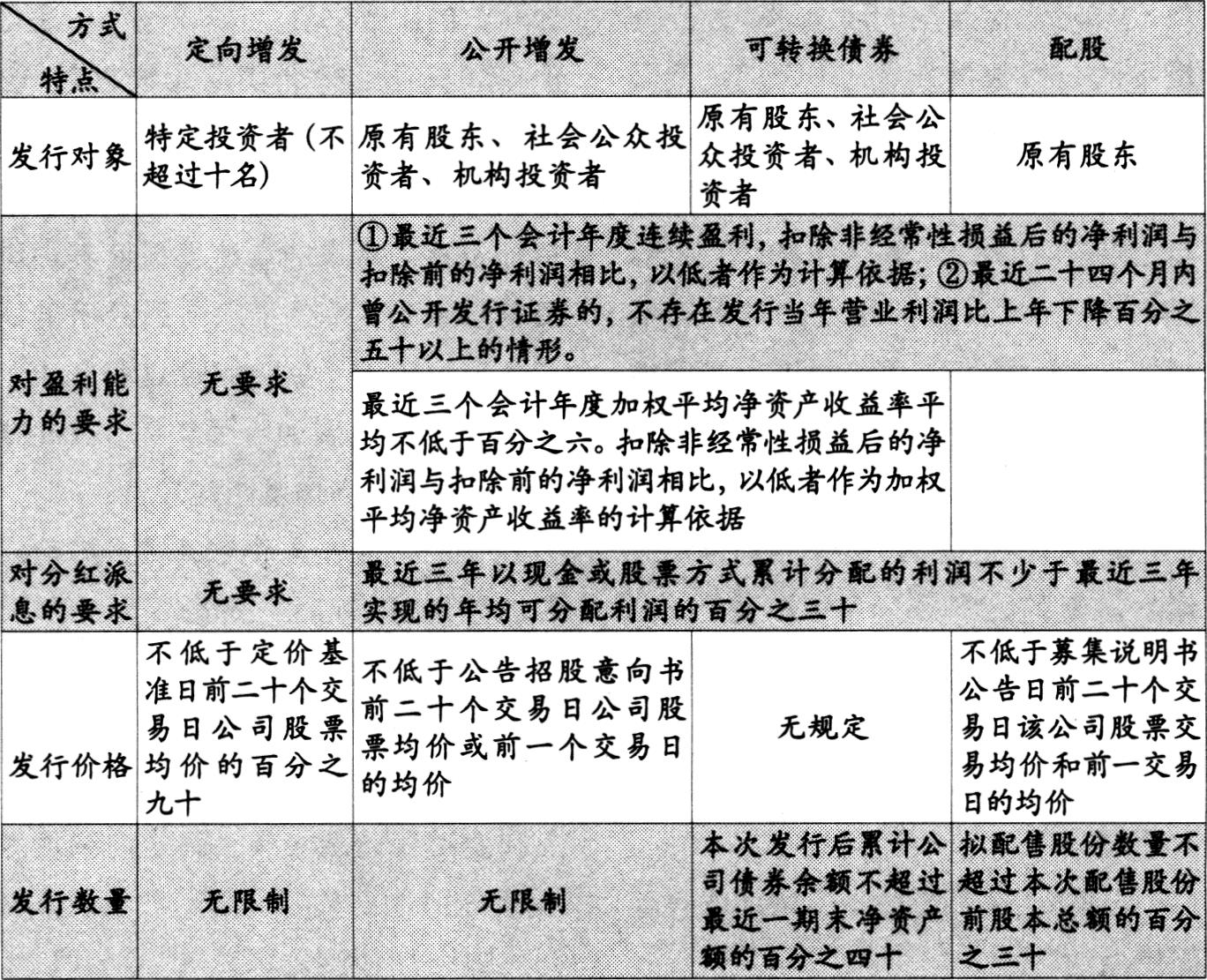

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,其实质是一种私募行为,是吸引战略投资者的一种重要方式,也是上市公司资本扩张的有效手段。定向增发主要有以下几个特点:发行对象多为事前已确定的少数特定投资人(我国《上市公司证券发行管理办法》规定,定向增发的发行对象不能超过十名),而且这些投资者多为法人;对价不限于现金,还包括股权、债权、无形资产、固定资产等非现金资产;成本费用相对较低,大多不需要证券公司承销;为了消化和缓解非公开发行股票公开上市交易的风险,定向增发发行的证券通常需锁定一定的期限,控股股东、实际控制人因对公司和其他股东负有责任,其持有的股票锁定期更长;由于锁定期间具有投资风险,定向增发的发行价格相对于市价通常有一定的折扣。相对于公开增发、配股和可转换债券等再融资方式而言,定向增发因具有手续简便、成本低、时间短等优点而成为众多上市公司首选的再融资方式(见表1)。

我国企业定向增发现状

近三年来,无论是发行家数还是发行规模,定向增发在增发中都处于绝对领先的地位。自2006年3月1日至2008年11月30日,我国上市公司共进行了352次增发,其中定向增发288次,占81.82%;通过增发共募集资金5983.92亿元,其中定向增发募集5039.67亿元,占84.22%。从定向增发的公司数量来看,2006年,我国只有50家上市公司进行了定向增发,共募集资金936.6亿元。而在2007年,则有147家,募集资金2670亿元。进入2008年后定向增发的速度有所减缓,只有91家上市公司进行定向增发,募集资金1433亿元,这主要是由于监管部门对上市公司定向增发的审批逐渐收紧。也正因为此,定向增发占增发总量的比例呈逐年下降趋势,发行公司数占比从2006年的87.72%降至2008年的78.45%,募集资金占比从2006年的89.47%降至2008年的76.96%。

总体来说,我国企业定向增发有以下特点:

一是行业分布比较集中。从各行业定向增发公司数量来看,位于前三位的分别是制造业、房地产业和交通运输仓储业。2006~2008年,共有166家制造业上市公司进行了定向增发,占定向增发公司总数的57.64%,这一方面与我国上市公司中制造业企业数量庞大、占比最高有关;另一方面,我国制造业近几年全面繁荣产生的资金需求也是主要原因。而房地产业三年来也有26家上市公司进行了定向增发,占定向增发公司数的9.03%。

从定向增发公司数占本行业上市公司数的比重来看,金融保险业、房地产业和交通运输仓储业比较靠前,分别有40.74%、36.11%、21.21%的上市公司实施过定向增发。房地产业的特征及近两年来的高速发展使其再融资需求增加,而近年来国民经济的高速发展也带动了金融保险业和交通运输业的多元发展和全面繁荣,因此这三个行业的定向增发相对较多。

从定向增发融资额来看,排前三位的分别是制造业、金融保险业和交通运输仓储业,这三个行业的定向增发融资额占三年来我国上市公司定向增发融资总额的72.99%。其中,制造业和金融保险业上市公司定向增发融资额分别达到2129亿元和1056亿元,占比分别为42.25%和20.95%。

二是发行目的多元化。早期我国上市公司进行定向增发的目的比较单一,主要是为快速融入所需资金、进行设备更新、技术改造或解决流动资金不足。随着资本市场的发展以及股权分置改革的顺利完成,定向增发的目的逐渐向多元化方向转变。目前我国上市公司进行定向增发的目的主要有进行项目融资、利用资产收购实现整体上市、引进战略投资者、进行并购重组等。例如,2006年3月1日至2008年11月30日的288次定向增发中,以整体上市为目的的有37家上市公司。

三是发行对象主要是大股东及机构投资者。在288次定向增发中,有88次的增发对象只包含大股东或其关联方;有124次纯粹是向机构投资者(包括境内和境外机构投资者)进行的增发;有68次的增发对象既包括大股东(及其关联方)又包括机构投资者;有5次增发对象仅是机构投资者或境内自然人;另有2次增发对象既包括大股东,又包括机构投资者和境内自然人;还有1次定向增发的对象是大股东关联方和境内自然人。

四是大股东认购方式多样化。如前所述,定向增发的对价不仅限于现金,还可以是非现金资产、股权和债权。在我国目前实施的定向增发中,机构投资者一般用现金购买上市公司定向增发的股票,但大股东及其关联方认购增发股票的方式却较为多样化。在上述288次的定向增发中,涉及大股东及其关联方认购的有142次,其中,单以现金认购的有55次,单以非现金资产认购的有77次,单以债权认购的有1次,以现金和非现金资产同时认购的有9次。可见,有超过60%的大股东及其关联方是通过非现金资产认购定向增发的股票的,这在一定程度上为大股东尤其是资金周转较为困难同时又希望实现整体上市和反向并购的大股东提供了方便。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第19期 > 财务与会计2009年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第19期 > 财务与会计2009年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号