2005年7月21日,中国人民银行宣布放弃单一盯住美元的人民币汇率政策,实行以市场供求为基础、参考一篮子货币进行调节的、有管理的浮动汇率制度。当日人民币兑美元汇率即上升至8.11,升值幅度达2%。2008年12月31日银行间外汇市场上1美元兑人民币的中间价为6.8346,按汇改初期的8.11计算,人民币对美元累计升值近14%。对某些进口企业来说,人民币对美元的升值是机遇,但对大多数出口型制造企业来说,人民币对美元的快速升值则带来了巨大的交易风险,严重影响这些企业经营目标的实现和可持续性发展。如因承担大量国际工程或业务而形成大量外币资产的企业,其外币资产会随着人民币升值而相应缩水;对于依靠价格竞争的家电制造业和附加值低、利润薄的纺织类企业来说,人民币升值的不利后果更大。据估算,人民币每升值1%,纺织服装类企业的利润率将下降2%至5%。

那么,具有出口业务的国内企业应如何对汇率的交易风险进行有效管理呢?

汇率风险评估和管理策略

1.风险评估。汇率交易风险的大小,不仅取决于人民币对美元升值这一不利事件发生的可能性,还需根据事件发生后对企业经营的影响程度来加以考量。

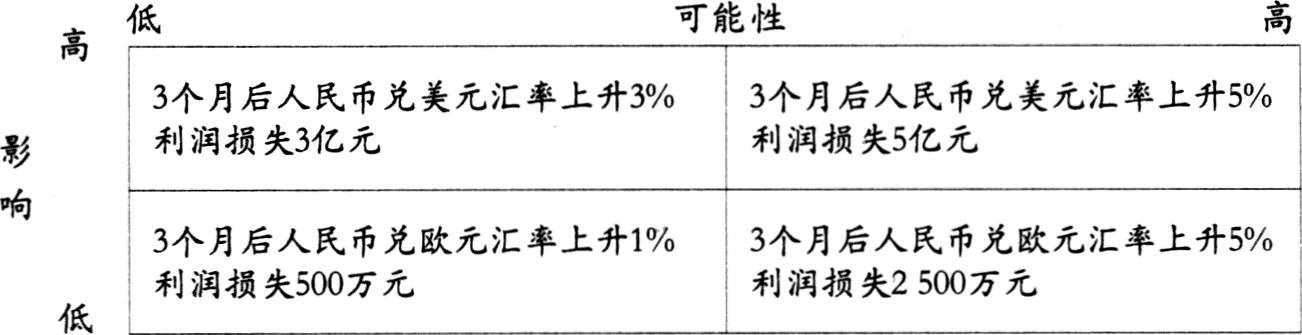

出口业务比重较大的企业可以运用风险图来评估汇率风险的大小。风险图为企业提供了一种风险排序的框架,它依据不利事件发生的可能性和影响程度两个维度,帮助企业评估汇率风险的大小。例如,A公司对3个月后人民币对美元、欧元的汇率变动幅度及其对收益的影响程度进行了预测并绘制出风险图1。

图1清晰地表明了汇率变动的可能性及其相应的经济后果,A公司可根据出口业务的规模、风险偏好、利润水平等确立公司的风险承受度,并结合我国金融市场的发展情况选择相应的管理策略。

2.风险承受度和风险策略。风险承受度指企业可接受的风险水平,取决于企业的风险态度和风险能力。风险态度和风险能力受企业规模、组织结构和发展阶段的影响。企业采用何种风险管理策略与其风险承受度相关。例如,跨国公司和我国沿海地区本小利薄的服装出口企业对图1中第三象限(即3个月后人民币兑美元汇率上升1%的风险)采取的管理策略可能有所不同。跨国公司经营多种产品,在多个国家和地区开设分支机构,拥有多种外币资产和负债,风险承受度较高,可能会采取风险接受或风险分散策略。而国内服装企业的风险承受度很低,500万元的利润损失可能决定企业的生存与否,因此一般会选择风险减少甚至风险回避策略(如出口转内销等)。

3.剩余风险和风险策略。剩余风险是指采取风险管理策略后的风险。它可能是管理策略无法应对的风险,也可能是由于管理成本太高而被迫接受的风险。根据汇率风险大小采用不同管理策略的目的,就是将剩余风险控制在风险承受度范围内并与企业的风险偏好相一致。倘若剩余风险超出了企业的风险承受度,则应考虑改进现有的风险管理策略或采取新的策略。例如,B公司需要用美元购买原材料,为了锁定购买成本与收益,与银行签订了300万美元的远期合约,以6个月远期汇率7.4561的价格买入美元,结果6个月后美元跌至7.3136,B公司损失人民币42.75万元,这一剩余风险使利润微薄的B公司雪上加霜。B公司以后对此类风险可以考虑采取其他风险管理策略,如将采购和销售同步,直接用销售收回的外汇支付购买价款。

4.成本与收益分析。企业可以借助成本与收益分析来选择汇率交易风险管理策略。

C公司是一家大型出口企业,即将签订一份出口贸易合同,6个月后将收到货款200万美元,合同签订时的人民币对美元的汇率为6.8528,预测6个月后为6.7500。

(1)采用风险接受策略。企业需要承担汇率变动损失20.56万元人民币[(6.8528-6.75)×200]。

(2)采用风险回避策略。企业不签订该份合同,转而采用内销方式销售货物。

(3)采用风险减少策略。企业可采用出口押汇方式融资避险,但要向银行支付利息和相应手续费。

(4)采用风险分担策略。与客户商议合同由人民币计价,C公司承担人民币贬值的风险,客户承担人民币升值的风险。6个月后C公司仍收到1370.56万元人民币(6.8528×200)的合同价款,因人民币升值而产生的汇兑损失由客户承担。

上述四种策略中,风险分担策略的成本最低,且C公司可以将风险转嫁出去。但在人民币升值预期依然较高的情况下,客户不会无条件地接受以人民币计价结算。由于汇率波动大,风险接受策略的成本也比较大。风险减少策略可以部分消除汇率风险的影响,但不能完全弥补汇兑损失。风险回避策略虽然也是一种“零成本”的风险策略,但却使企业放弃了参与对外经济活动的机会,不利于企业的未来发展。实务中,大多数企业会选择风险减少或风险分担的管理策略。

汇率风险管理具体方法

1.提高产品出口价格。闽南某服装企业,产品95%出口至欧洲、美洲、澳洲、非洲等80多个国家和地区,产品销售主要以美元结算。由于人民币升值加速,公司前3个月的订单毫无盈利,财务费用中仅汇兑损失就有100多万元。4个月后有5000多万元的合同价款已经确定,若不及时采取措施,损失难以弥补。公司遂与客户进行洽谈,希望重拟合同,提高出口价,进口商表示理解并且同意提价。从理论上讲,如果公司对外销售以美元结算,人民币汇率上升则相当于价格降低,因此可以提高产品价格而不致影响产品出口量。鉴于目前国际竞争较为激烈,“中国制造”往往依靠低廉的价格占据国际市场,短期提价策略只是权宜之计,提高产品的质量和附加值才是保持国际竞争力的根本所在。

2.加快结汇。加快结汇是出口企业应对人民币升值风险的上佳选择。目前我国中小企业加快结汇的方法主要是贸易融资,包括出口押汇、打包放款、票据贴现、福费廷等方式。这几种方式避险的原理基本相同,即抵押票据获得银行外币贷款,立即结汇,到期时以外币货款偿还贷款。

还有些企业采取了提高前期预付款比例和提前收回尾款的方法来避险。如中国长航金陵船厂通过给予客户一定的补偿,要求客户加大预付款比重或提前付款。该厂把预付款的比例提高到了合同价的50%或更高,这样可以比预定的时间提前收汇。缩短合同签订和货款支付的期限,收到外汇后尽早结汇,账户上尽量不保留外汇,是防范汇率风险的有效方法。

3.采购与销售同步(贸易平衡法)。某企业的产品主要销往美国,部分原料也从国外进口,并以美元计价。该企业3个月后有3000万美元的应收货款,为消除汇率风险,该企业同时签订了一份金额为3000万美元的原料进口合同,并约定3个月后付款。当企业在同一时期既有进口业务又有出口业务,且两笔业务使用的计价货币相同、金额相同、收付期限相同时,外汇资金的受险头寸即可完全抵消。实务中,企业每笔交易的应收应付货款完全平衡是不可能的,比较可行的做法是将现有的单一进出口贸易与加工贸易、易货贸易和转口贸易等多种贸易方式结合起来,尽量做到应收应付货款的基本平衡,这样,无论货币升值或是贬值,企业都可以通过收支相抵基本消除汇率风险。

4.套期保值。目前中国银行、进出口银行、交通银行等都推出了多种汇率风险管理产品,企业应依据自己的实际情况选择避险方案。银行提供的套期保值产品主要有:远期外汇交易、远期结售汇、货币互换、外汇期权和外汇掉期。

(1)远期外汇交易。以四川长虹为例,该企业既有美元收入又有日元负债,曾与中国银行绵阳分行签订远期外汇买卖委托书,委托其在2008年6月5日以远期汇率118.00的水平,为公司买入5亿日元,同时卖出美元。2008年6月5日,美元对日元的汇率为1∶105.39。该合同为企业节省了50.70万美元,折合人民币352万元。

(2)远期结售汇。浙江某大型纺织出口企业为了锁定汇率成本,与中国银行签订期限为10个月的800万美元远期结售汇协议,协议约定的汇率为8.1728。9月2日,收到货款后立即结汇。即期汇率为8.0787,企业因此获得收益75.28万元人民币。

(3)货币互换。河南省漯河市某进出口公司,主营业务是代理进口设备和原材料,多与欧元区国家发生贸易往来,而公司常以美元支付货款。2005年12月20日,该企业与国外客户签订协议,约定2006年1月20日对外支付180万欧元。为了避免汇兑损失,该企业与中国工商银行漯河分行做了1个月美元对欧元货币互换。成交汇率为欧元对美元1∶1.1930。2006年1月20日,欧元对美元升至1.2087,该企业由于货币互换而避免了汇兑损失,并减少了相关的利息支出。

(4)外汇期权。某沿海医用辅料制造企业,计划2008年9月底从日本进口大型设备,以日元计价,产品销往欧美国家,收入以美元为主。企业确定的到期美元对日元的汇率为106,因此与日方银行签订期权合约,买入日元看涨期权,合约赋予企业在9月31日以106的汇率水平购买2500万日元的权利,同时企业支付1%的交易保证金。若9月31日日元汇率为100,即日元升值,企业执行期权,以106的汇率买入日元,企业避险收益1.42万美元;若9月31日日元汇率为110,即日元贬值,则企业选择不执行期权,在外汇市场上以110的汇率买入日元,此时企业可获得收益0.86万美元。

(5)外汇掉期。某企业目前需要支付100万美元,3个月后有一笔100万美元的收入,若当期以6.8543的价格买入美元进行支付,3个月后若美元贬值则会给企业造成汇兑损失。企业选择作外汇掉期,在即期外汇市场以6.8543的价位买入100万美元,在远期外汇市场以6.8409的价位卖出美元的3个月远期,这样就可以补偿因为美元下跌带来的汇兑损失。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第14期 > 财务与会计2009年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第14期 > 财务与会计2009年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号