战略标杆差异分析是基于公司经营战略的视角,通过与标杆企业的持续比较,不断追踪把握内外部环境的发展变化,找出标杆企业成功战略的关键因素,寻求促进企业战略增长的内在潜力,以确保企业核心业务竞争优势和业绩持续提升的一种有效武器。本文主要参阅了《成本重塑与利润构筑:一个战略标杆分析》(Journal of Cost Management,2008年第1/2期),力图通过对2005年美国联合航空公司进行战略标杆管理案例的描述和分析,展现企业如何利用战略标杆差异分析这把金钥匙来找到追赶标杆企业、改善企业绩效的具体途径。

一、案例背景

自“9.11”恐怖袭击事件后,美国航空业面临着异常艰难的困境。消费需求持续低迷、安全保障和保险费用大幅增加、燃料成本急剧上升以及来自低成本运营商激烈的竞争压力,使得美国大型骨干航空公司的赢利能力持续下滑。由于两架波音飞机都成为恐怖分子自杀性袭击的目标,昔日全球最大的航空公司——联合航空的业绩大幅下滑,公司经营规模也随之大幅缩水,并由此让出了“全球老大”的交椅。2002年年底,联合航空因18亿美元的贷款担保申请被拒以及无力偿还即将到期的近10亿美元债务,被迫提出破产保护申请,成为美国有史以来申请破产保护最大的航空公司。即便是在经历2年的破产重组后,联合航空2004年的经营亏损仍高达12亿美元。管理高层开始深刻反思企业陷入财务困境的原因,亏损一方面固然是由于外部环境和突发事件造成的,但更主要的原因还是公司粗糙的经营战略和居高不下的成本费用。

面对困境,联合航空积极寻找业内绩效卓越的竞争对手,试图通过标杆瞄准来找到控制成本、提高赢利的有效途径。在对众多竞争对手进行比较分析后,西南航空被锁定为标杆公司。之所以选择西南航空作为学习的标杆,主要是因为它杰出的成本控制能力和持续赢利能力。统计数据表明,西南航空每座位英里的运营成本比联合航空低32%,比美国航空公司低39%;美国航空业每英里的航运成本平均为15美分,而西南航空的航运成本不到10美分。西南航空还是自1973年以来唯一一家连续盈利时间最长的航空公司,并创造了资信等级最高、利润净增长率最高、资产负债率最低等多项美国民航业的纪录。特别是“9.11”事件后,几乎所有的美国航空公司都陷入了困境,唯有西南航空在继续保持盈利的同时,股价不降反升。

然而,2005年的经济形势更加严峻,过剩的劳动力和史无前例的燃油价格对美国航空业而言无疑是雪上加霜。联合航空采取了一系列战略措施来抵御严寒:模仿西南航空的成功经验开辟低成本航线、成立以低成本航线运营为主的子公司Ted;积极寻找增加收入的来源,将原来的免费项目变成收费项目,例如向乘坐联合航空的乘客收取托运行李费;对不同等级的舱位实行差异化服务战略;通过修改劳动合同降低人工成本等。经过这些战略调整和有效举措,联合航空2005年虽然仍亏损3亿美元,但却取得了一年减亏8亿美元的惊人佳绩。而联合航空的标杆企业西南航空则继续奉行一贯的低成本战略,通过套期保值对冲了燃油成本,并利用及时可靠的服务和良好的声誉适当提高了飞机票价,2005年实现了2.66亿美元的利润增长,又一次续写了连续盈利的神话。

二、联合航空的对标之路

虽然两家航空公司分别采取了不同的战略行动,也都取得了不俗的经营业绩,但联合航空仍处于亏损状态,改进绩效的任务依然艰巨。因此联合航空希望通过战略标杆差异分析来对自己和西南航空的经营业绩进行比较,发现自己的优势战略和劣势差距,总结西南航空成功的战略措施,为进一步改善业绩提供借鉴。

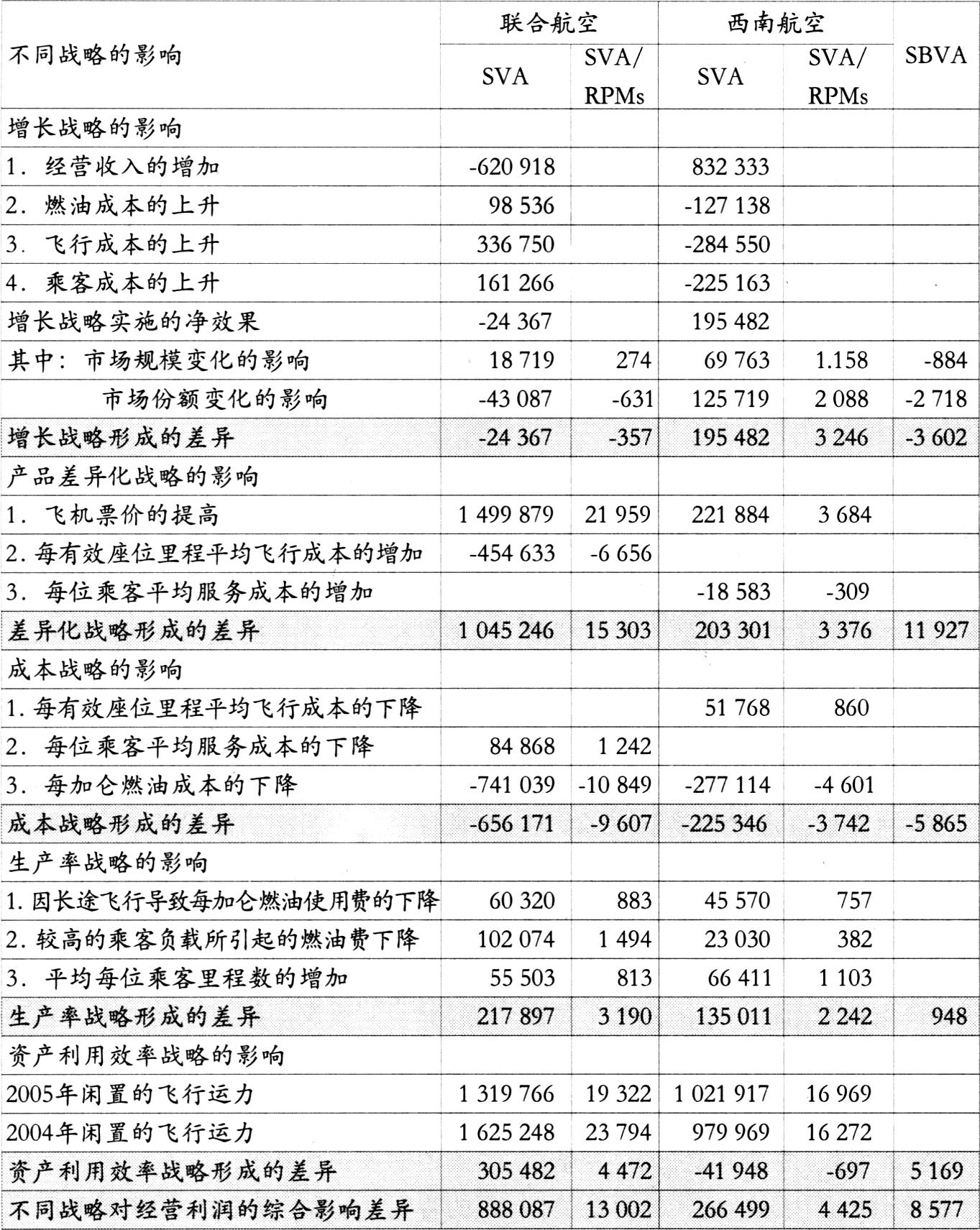

联合航空在做标杆差异分析前,首先对分析所需的数据进行了归集和重分类,确定出不同的收入和成本动因,并按成本动因将经营费用分解到三个成本库:燃油成本、与飞行相关的成本、与乘客相关的成本(相关数据见表1)。

从表1可以发现,联合航空减亏主要是因为经营收入的增加和与飞行相关的成本及与乘客相关成本的下降。但是成本下降的原因不能仅判断是由于有效座位里程数和乘客人数的下降所导致的,变化的深层原因还需通过进一步的战略标杆差异分析(数据分析见表2)才能找到答案。

联合航空在进行战略标杆差异分析的过程中,首先把自己和西南航空各自的战略差异(SVA)分解为五种类型:增长战略差异、产品差异化战略差异、成本战略差异、生产率战略差异和资产利用效率战略差异,然后利用营收乘客里程数(RPMs)将双方的战略差异标准化,以此来剔除由于公司规模的不同所造成的业绩差异不可比的因素。最后按不同战略的实施影响,分项对双方标准化后的差异进行差值比较,形成每项战略的标杆差异和总差异(SBVA)。针对每项战略所形成的标杆差异,联合航空进行了深入具体的原因分析。

一是增长战略所形成的负差异说明联合航空与西南航空相比在增长战略方面处于劣势。联合航空所实施的增长战略非但没有带来经营收入的相对增加,反而引起了各项成本费用的上升,其原因主要是源于市场份额变化的影响。联合航空2004年的市场份额是13.3%,2005年则下降到11.9%,正是市场份额的下降成为联合航空业绩处于劣势的罪魁祸首。而西南航空则充分享受到了市场份额不断扩大所带来的收入增加、成本下降的规模效应。

二是差异化战略所形成的正差异说明联合航空在产品和服务的差异化方面所采取的措施更富有成效。如联合航空对高端商务舱客户所提供的差异化服务,购买头等套舱和商务舱票价的乘客,他们所坐的座椅都可以调节成180度完全平卧式的睡床,还可以享受到自己需要的娱乐活动以及世界著名厨师烹饪的美食。而这些服务是低廉票价的经济舱乘客所享受不到的。正是这种差异化战略,使得联合航空在满足不同乘客需求的同时,也为其带来了良好的经营业绩。

三是成本战略所形成的负差异说明联合航空在燃油成本控制方面采取的措施不如西南航空得力。2005年由于燃油价格的疯狂上涨,西南航空的成本战略差异也是负值,但它通过套期保值对冲了一部分燃油价格上升对成本的不利影响,所以它的成本战略实施效果较联合航空处于明显的优势。

四是生产率战略所形成的正差异说明联合航空在提高生产率方面采取的战略措施要更优于西南航空。在人们的印象当中,西南航空一直是航空业“高效率”的代言人,但通过标杆差异分析的结果,2005年两家公司虽然都为提高生产效率采取了有效的措施,并且都各自取得了正的战略差异,但联合航空显然做得更好。

五是资产利用效率战略所形成的正差异说明联合航空在减少资产闲置方面的措施发挥了更大的作用。这主要是因为联合航空2005年开始进军国际市场,把国内航线闲置的运输能力转移到利润较高的国际航线上,提高了资产的利用效力。而西南航空的战略差异则是负差异,是因为它主要经营的是国内竞争激烈的短途航线,市场相对狭小,造成闲置的运输能力进一步加大。

通过标杆差异分析,联合航空找到了自己在差异化战略、生产率战略和资产利用效率战略上所具有的优势,同时也发现了与西南航空在增长战略和成本战略上存在的差距。但从总标杆差异为正的结果来看,联合航空面对“寒冬”所采取的战略措施的综合效果要比西南航空的更有效,它较之标杆企业的竞争地位得到了进一步加强。正是通过这种持续的标杆学习,联合航空终于在2007年走出了经营亏损的阴霾。

三、战略标杆分析的理论启示

1.战略标杆分析是成本低、操作便捷的学习方式。战略标杆分析强调在模仿中创新的学习,实操性很强,可以快速获得新的战略思想和方法,这在很大程度上节省了企业的学习变革成本,也降低了企业的变革风险。

2.战略化、业务化和多元化的差异分析是标杆管理财务分析的要领。企业的财务分析不能局限于对报表数据的表面化分析,而应与企业的经营战略、盈利模式和成本结构紧密结合起来。企业采用不同的竞争战略,在财务业绩上必然会体现不同的业绩特征和成本控制策略。如采用成本领先战略的企业,是以低成本为首要目标,因此会使用各种方式和手段来降低成本,在财务报表上的成本控制业绩也就更为突出;而采用差异化战略的企业,则以差异化为第一目标,就必须在经营收入增加、客户价值方面进行深度挖掘分析。使用脱离具体战略与业务,仅对收入和成本等相关业绩指标进行数值计算和对比分析几乎没有意义。

3.精细化战略动因的剖析是标杆差异分析的重点。成本动因分析是战略管理的催化剂。成本动因有两种类型:结构性成本动因和执行性成本动因。前者是由组织结构和决定企业经营杠杆的投资决策决定的。而后者则是由执行战略的效果和效率决定的。本案例中,联合航空首先把自己和西南航空各自的战略差异分解为五种类型,然后利用营收乘客里程数将双方的战略差异标准化,以此来剔除由于公司规模的不同所造成的业绩差异不可比的因素。最后按不同战略和分项对双方标准化后的差异进行差值比较,形成每项战略的标杆差异和总差异。此标杆差异分析中的一项重要内容就是企业成本差异分析。

责任编辑 雷蕾

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第14期 > 财务与会计2009年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第14期 > 财务与会计2009年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号