摘要:

随着市场竞争的日益激烈和企业内部经营环境、制造环境的持续改进,间接费用占总成本的比重不断提高,传统成本管理已难以应对。而以作业成本法计算为基础的作业成本管理,不仅能够提供更加准确的作业成本信息,帮助企业更好地进行成本控制和经营决策,而且能够发现作业乃至价值链中的浪费现象并分析其原因,从而实现企业竞争力和盈利能力的不断提升。本文拟以日本京瓷公司为例,阐述其作业成本管理过程,以期为我国企业提供借鉴。

一、日本京瓷公司的发展史

日本京瓷公司是稻盛和夫先生与合作伙伴于1959年在日本京都创立的,注册资金300万日元。该公司以生产陶瓷零部件起家,10年后就跨出了国门,先后在美国、德国以及亚洲国家和地区设立了分公司,第13个年头其销售额就已超过当时同行业中最大的两家企业——日本碍子和日本陶业。几乎在同一时期,公司又顺利实现了股票上市。进入20世纪80年代后,在雄厚的资金支持下,日本京瓷公司实施了合并收购即企业多元化战略,使得公司的效益显著增长,税前利润率一度超过30%,净利润率高达17%,并以年营业收入116亿美元的业绩跻身《财富》2000年度世界500强,在《商业周刊》发布的2002年“全球1000家市值最高公司排行榜...

随着市场竞争的日益激烈和企业内部经营环境、制造环境的持续改进,间接费用占总成本的比重不断提高,传统成本管理已难以应对。而以作业成本法计算为基础的作业成本管理,不仅能够提供更加准确的作业成本信息,帮助企业更好地进行成本控制和经营决策,而且能够发现作业乃至价值链中的浪费现象并分析其原因,从而实现企业竞争力和盈利能力的不断提升。本文拟以日本京瓷公司为例,阐述其作业成本管理过程,以期为我国企业提供借鉴。

一、日本京瓷公司的发展史

日本京瓷公司是稻盛和夫先生与合作伙伴于1959年在日本京都创立的,注册资金300万日元。该公司以生产陶瓷零部件起家,10年后就跨出了国门,先后在美国、德国以及亚洲国家和地区设立了分公司,第13个年头其销售额就已超过当时同行业中最大的两家企业——日本碍子和日本陶业。几乎在同一时期,公司又顺利实现了股票上市。进入20世纪80年代后,在雄厚的资金支持下,日本京瓷公司实施了合并收购即企业多元化战略,使得公司的效益显著增长,税前利润率一度超过30%,净利润率高达17%,并以年营业收入116亿美元的业绩跻身《财富》2000年度世界500强,在《商业周刊》发布的2002年“全球1000家市值最高公司排行榜”中名列第272位。中国加入WTO后,日本京瓷公司又开始积极拓展中国市场,先后在上海和天津设立了“上海京瓷电子有限公司”和“京瓷(天津)商贸有限公司”,并形成了从生产、销售到服务的完整业务体系,开创了全球外资企业之先河。2009年4月,久芳彻夫出任日本京瓷公司新总裁,又推行了一系列经营体制改革。如今,日本京瓷公司已拥有189家子公司以及逾66000名员工,在通信信息产业、环境保护产业和生活文化产业建树斐然,实现了一个传奇式的飞跃,而这一切与其具有创新性的作业成本管理是分不开的。

二、日本京瓷公司的作业成本管理

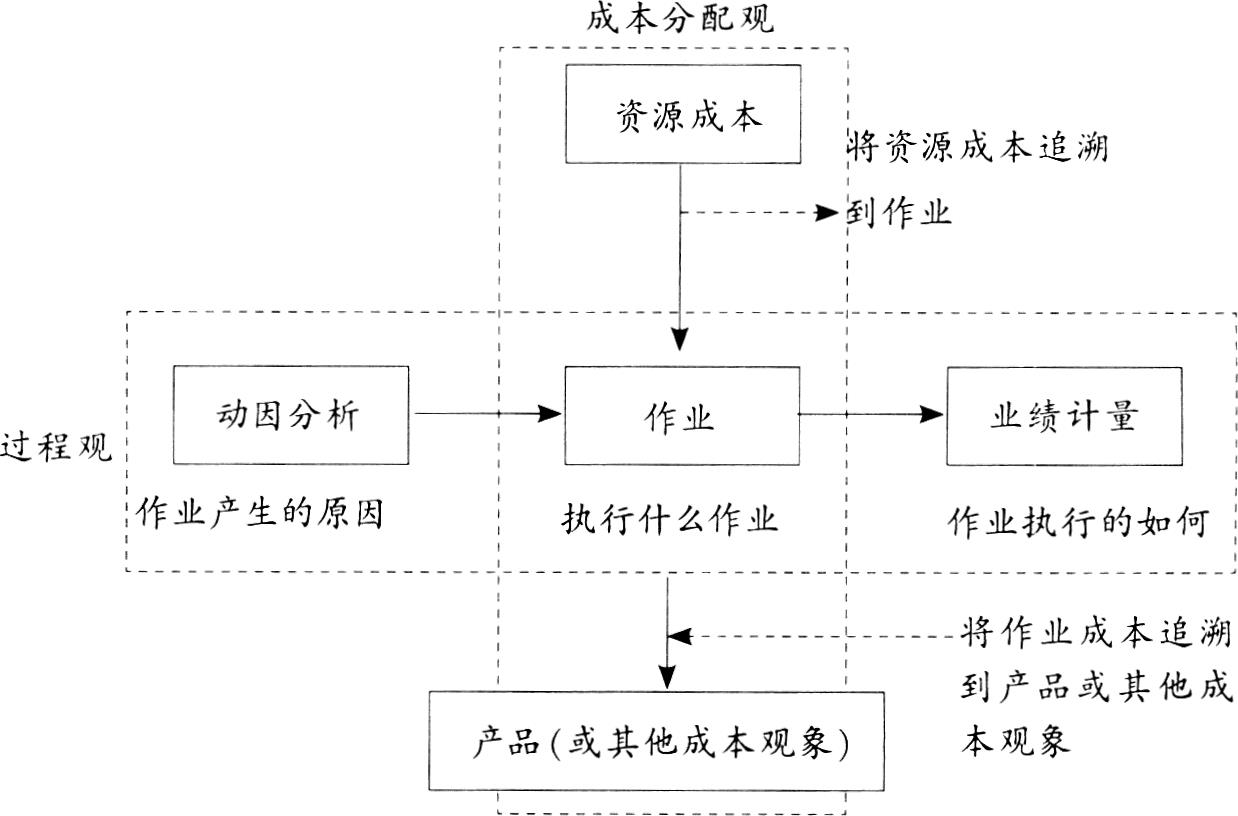

作业成本管理由两个相互关联的过程组成:一是作业成本的计算(分配)过程,即所谓的成本分配观;二是作业的控制过程,即所谓的过程观,包括作业产生的原因分析、作业的确认和作业的评价。这两方面内容及其相互关系可以通过二维作业成本管理模型来描述(如图1所示)。

(一)作业成本的计算(分配)过程

1.以“阿米巴”为单位,划分作业及作业中心。在日本京瓷公司快速发展和高盈利的背后有一个不容忽视的重要因素,这就是其独特的“阿米巴”管理方式。“阿米巴”(Amoeba)又称变形虫,在拉丁语中指单个原生体,属原生动物变形虫科,虫体赤裸而柔软,其身体可以向各个方向伸出伪足,使形体变化不定,故而得名“变形虫”。日本京瓷公司按照作业成本管理的要求,根据产品类别和不同的工序将整个组织划分为不同的生产小组,每个生产小组都以最少的必要人数组成并称为“阿米巴”,一个“阿米巴”就是生产过程中的一个作业中心。比如,生产京瓷A3复印机所装载的定影、显影部件,一道工序至少需要十个人来完成,那么就由这十个人组成一个““阿米巴”,形成一个作业中心。

2.归集成本费用,进行成本分配。划分完作业和作业中心之后,就要以各个“阿米巴”为对象,根据作业消耗资源的数量,归集发生的成本费用。日本京瓷公司目前有十几个京瓷A3型复印机的品牌在山东地区销售,其中绝大部分都是每分钟印速25/30张的A3幅面的数码复印机,主要分为单一机(复印)、二合一机(复印、打印)和多合一机(复印、打印、扫描等)三大类。日本京瓷公司按照产品的这三种类型将生产A3型复印机的车间分为三个,每个车间又按照工序的不同划分为若干个生产小组,即组成一个个“阿米巴”,作为作业中心归集成本费用。首先,每一个“阿米巴”将直接发生的成本费用计入该作业中心,而对于多个“阿米巴”共同消耗的间接成本费用,则按照所消耗资源的数量分配计入该作业中心,计算出该“阿米巴”消耗的成本费用总额。然后,根据各种类型的复印机所消耗作业的数量,将“阿米巴”所归集的成本费用分配到各种产品。例如,包装作业中心作为一个“阿米巴”,同时为三种类型的复印机提供包装服务,则公司需要根据所耗用的包装工时分配包装作业成本,计算出每种类型的复印机所应分担的份额,从而将包装作业成本追溯到产品,其他“阿米巴”也按照类似过程进行分配,最后完成产品成本的计算。

(二)作业的控制过程:与责任成本核算体系相结合

“阿米巴”管理方式的最大特色,就在于将作业成本管理与责任成本核算体系相结合,即以作业中心——“阿米巴”作为责任中心,反映作业产生的原因和作业执行的结果。这样每一个“阿米巴”都进行独立的成本和利润核算。因此,日本京瓷公司评价一个““阿米巴”执行作业的结果,不是看它完成多少生产任务,而是看它取得多少利润。作为一个个独立核算单位,一方面,“阿米巴”之间按照内部转移价格来转移产品,形成本中心的销售额;另一方面,在“阿米巴”执行作业过程中所耗费的原材料、燃料及动力、人工等费用,就成为本中心的成本。销售额减去成本,就形成了该“阿米巴”的利润。这样成本意识、经济利益意识就渗透到了日本京瓷公司每一个““阿米巴”的成员当中,各成员就会不断优化增值作业、消除不增值作业,最终实现降低成本、提高客户价值、增加企业利润的目标。

三、对我国企业的启示

1.分析成本动因,优化业务流程。国内很多企业在实施作业成本管理的过程中,在成本动因的确定上往往贪大求全,导致成本动因过多,成本核算过于复杂。从信息经济学角度看,即使运用作业成本法,也只能提供相对准确的成本信息而不能提供绝对准确的信息。企业确认的成本动因越精细,成本信息的精确性就越高,但作业成本管理付出的计量成本(信息收集和分析成本)也越高。当选择某个成本动因所带来的经济效益大于因选择该成本动因而增加的计量成本时,就应选择该成本动因;反之,就应放弃。因而,选择成本动因应该关注作业中心中最重要的几个成本动因,首先确定两、三个绝对关键的流程环节,再在每个环节中找出两、三个成本因素,即成本动因的选择应遵循“帕累托”最优。

2.开发和应用实施工具。作业成本管理对信息的依赖程度非常强,需要大量精准、及时的财务信息,如果没有软件工具的支持,作业成本的运行与数据分析就很困难。因此,要尽快开发出适合中国企业特色的作业成本软件,使得作业成本管理的实施标准化、信息化,同时加快与企业现有信息系统的集成。

3.小单位核算原则。日本京瓷公司推行的“阿米巴”管理方式即是一种小单位核算方式,这使得成本和经济利益意识渗透到了每一个““阿米巴”的成员当中,使基层员工都能把握自己的经营目标,并为提高业绩而努力,也使公司有了明确、客观的标准对员工表现进行考核,为我国企业实行作业成本管理提供了成功的经验。

4.全员参与、自上而下推进成本变革。稻盛和夫说过一句话:“京瓷之所以能成为一家高获利的公司,是全体员工团结一致、努力降低成本的结果”。作业成本管理是全员工程,其成本核算体系设计、基础数据收集以及改善行动都需要全员参与,尤其是企业高层管理者要高度重视并自上而下实现成本变革。其中,高层管理者在作业成本管理过程中扮演着信心鼓舞者、重大问题解决者、摩擦冲突的协调者和仲裁者等角色,是作业成本管理成功的先决条件。其次,只有专业人士和相关基层部门工作者共同参与,调动一切力量,才能有效实施作业成本管理。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号