这次一见面,刘总经理就对洪先生说:“上次我还没有听到您对公司收入盈利能力的评价呢!现在该将结果告诉我了吧!”洪先生回答道,“好!但单独评价收入盈利能力并没有多少意义,而是需要将其与资产盈利能力的分析结合起来。今天,我们就来讨论企业资产盈利能力分析方面的问题。”

一、企业资产盈利能力指标计算方法

(一)总资产盈利率

资产盈利率是企业一定时期内的盈利额与资产平均余额之比,反映的是企业投资与盈利产出的状况。该类指标可分为总资产盈利率和各种具体资产盈利率两类,但在目前的经济环境下各种具体资产盈利能力分析的重要性已经降低,因此只需重点讨论总资产盈利能力分析的问题。总资产盈利率=盈利/总资产平均余额,由于盈利可分为息税前收益、税后利润及税后利息、税前利润、税后利润等不同指标,因此总资产盈利率指标也可分为多种具体的盈利率指标。

(二)总资产收益率

在计算总资产盈利率时,如果将利息作为企业盈利的一部分,那么计算出来的盈利率就称为总资产收益率。总资产收益率按是否含税分为总资产息税前收益率与总资产息前税后收益(税后利润加税后利息)率两类。

息税前收益是排除利息和税收影响的收益,是企业经营中所创造的全部收益。用该指标来计算总资产盈利率,可以揭示出企业真实的总资产息税前盈利能力,便于同社会平均的或同风险的息税前的资本收益率或资本成本率相比较,判明企业总资产盈利能力的高低。

刘总经理按照总资产息税前收益率=(利润总额+利息支出)/总资产平均余额这一公式计算出公司2008年该指标为:总资产息税前收益率=(7500+1180)÷(56739+63152)÷2=8680÷59946=14.48%。

洪先生告诉刘总经理,该计算结果表明公司每投入一元钱的资产,可以产生0.1448元钱的息税前收益。但从该指标本身并不能看出其盈利率的高低,要判断它的高低必须有一定的参照物。可用的参照物主要包括社会平均资产息税前收益盈利率以及社会同风险和不同企业的资产息税前收益盈利率。当企业的该指标大于社会平均、行业平均、同风险企业的该指标时,一般认为其获利能力强。该指标值越大,获利能力也越强。它是不受筹资活动影响的企业真实盈利能力的反映。如果社会资本市场上的同风险资本利率低于14.48%,那么公司就可以通过举债、利用财务杠杆获取财务风险收益。我国财政部等部门制订的国有资本效绩评价指标体系中的总资产报酬率就是使用该指标,且将它作为评价财务效益状况的基本指标,其权重为13%,仅次于净资产盈利率,居第二位。

知道总资产息税前收益率之后,可以很方便地计算出总资产税后利润和税后利息率。总资产息税前收益率×(1-所得税率)=总资产税后利润和税后利息率,按照该公式计算出的公司总资产税后利润和税后利息率=14.48%×(1-30%)=10.14%。

该指标的经济含义与总资产息税前收益率相同。只是在与社会平均、行业平均或不同企业相比较时,要注意比较的参照物是否减去了所得税。该盈利率是企业真实的资产盈利率,它使不同企业的资产盈利率具有了可比性。将该指标与企业负债资金成本相比较,可以判断企业负债筹资的合理性及效益性。

(三)总资产利润率

如在计算总资产盈利率时将筹资的影响考虑在内,即将利息排除在外,那么得到的结果便是总资产利润率指标。该指标按是否含税又分为总资产税前利润率和总资产税后利润率两个指标。总资产税前利润率=利润总额/总资产平均余额,总资产税后利润率=净利润/总资产平均余额。

刘总经理看了洪先生写出的计算公式说道,总资产利润率公式我很熟悉,每当公司财务部将财务报表交给我时,都将这两个指标计算出来。公司2008年的总资产税前利润率=7500÷59946=12.51%,总资产税后利润率=5250÷59946=8.76%。

刘总经理继续说:“在我们企业考核盈利能力时就用总资产税前利润率和总资产税后利润率,倒是前面所讲的总资产收益率公式我们企业没用过。请您谈谈总资产收益率与总资产利润率在分析资产盈利能力方面的优劣。”

洪先生回答道:总资产利润率类指标试图反映的是企业资产创造的归企业所有者所有的获利能力。但由于企业总资产并非全归所有者所有,因此这类指标的分子分母并不对称,计算出的结果意义不大。故现在涉及资产盈利率指标计算时,均不采用总资产利润率类指标,而采用总资产收益率类指标。这类指标具体用税前还是税后指标,主要根据比较参照物的性质而定。在一般情况下,经常需要将总资产盈利率与净资产盈利率联系起来分析,而这时的资产盈利率只能是总资产息前税后(税后利润加税后利息)收益率指标。

刘总经理听了洪先生的讲解之后,意识到公司财务部门常用的总资产盈利能力分析指标有一定的问题,决定以后在对总资产盈利能力进行分析时采用总资产收益率指标。

二、总资产收益率的评价

(一)总资产收益率的评价

洪先生对刘总经理说,既然您已经将不同的总资产盈利率计算出来了,现在就可以评价贵公司的总资产收益率的高低了。表1和表2是我为您准备的一些参照资料,请根据以上的计算结果和这些资料,对盈利能力进行评价。

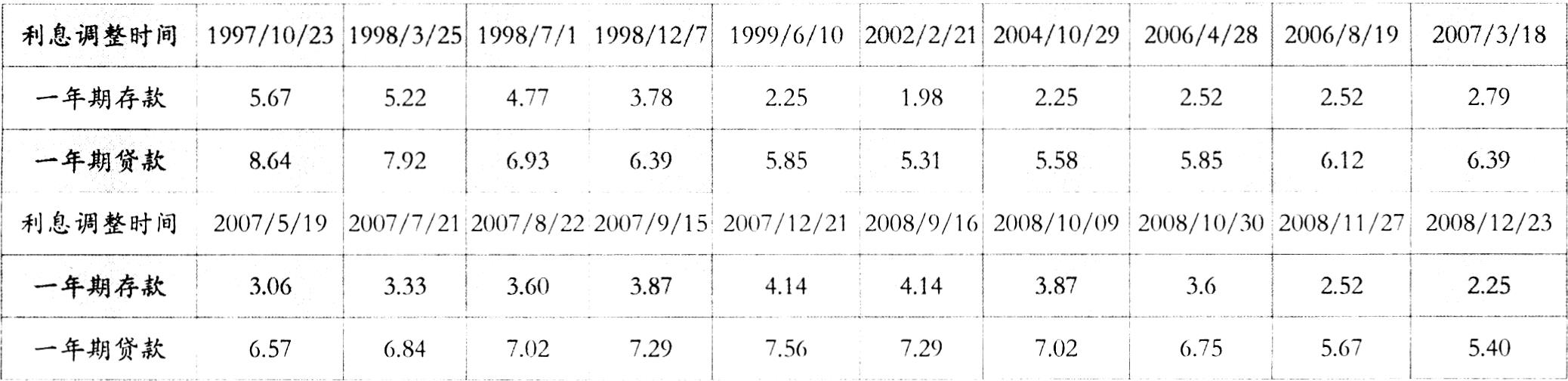

刘总经理用自己计算出来的总资产息税前收益率14.48%分别与我国国有企业1997~2008年平均总资产盈利率表和我国银行1997~2008年期间存贷款利率表相比较,发现其值均大大高于全国平均水平和存贷款利息率,于是对洪先生说:“从总资产盈利能力这个指标来看,本公司的盈利能力不但大大超过了我国国有企业的平均水平,而且也远远高于我国银行贷款利息率,这可以说明我们的企业是一个相对优秀的企业吗?”洪先生回答道:“可以这么认为!”

(二)资产盈利率的分解与质量判断

刘总经理继续对洪先生说:“有一个问题我还是不懂,就是本公司的收入盈利能力远远低于全国平均水平,但为什么公司总资产盈利能力又大大高于全国平均水平呢?”

洪先生说:要解决这一问题,可以先从不同盈利能力的性质说起。如果公司进行某项投资,您最希望的是投资所产生的收入盈利能力最大还是投资(总资产)盈利能力最大。刘总经理看着洪先生,心中想怎么会有这样的问题,在他的经验中,只要收入盈利能力越大,总资产的盈利能力也就会越大。对这个问题还真不好直截了当地回答。洪先生看刘总经理久久不说话于是说,其实收入盈利能力只是企业盈利能力的基础,它绝对不是企业经营追求的目标,从企业的角度看,只有总资产收益率才是企业的真实盈利能力,是企业追求的目标。有关这一点,可以通过总资产收益率的分解来加以说明。

资产盈利率=盈利/资产平均余额,对资产盈利率进行分解的基本方法是在资产盈利率分式的分子和分母同时乘上收入,然后对分子和分母进行一定的重新组合,就可以把资产盈利率指标分解为收入盈利率和资产周转率(为了叙述方便,以后在各算式中所涉及的时点数均为平均余额,而不再注明平均余额的字样)两指标之积。具体分解步骤如下:56545654。该式说明,资产盈利率与收入盈利率和资产周转率成正比,企业可通过提高收入盈利率和资产周转率来提高资产盈利率。如果要保持资产盈利率不变,由于收入盈利率与资产周转率则成反比,那么可以提高收入盈利率(或资产周转率)以及相应地降低资产周转率(或收入盈利率)来达到目的。

资产盈利率是反映企业真实盈利能力的指标,其值越大,盈利能力就越高。仅从该指标来看,除了数值大小之外似乎再无法判断其优劣。例如,有甲、乙两家公司,其资产盈利能力均为15%,这时我们就无法判断这两家公司中哪家公司的15%的资产盈利率价值更高,或者说那家公司更具投资价值。但对该指标按上述方法分解之后,则可看出其差异。

企业收入盈利率的高低与企业产品适销对路的状况和经营思想密切相关。一般而言,收入盈利率特别是毛利率,与经营风险成正比。在一般情况下,企业采用薄利多销的营销策略,其收入盈利率就会相应降低,但销售收入增加后,其资产周转率又会相应提高,如果这一减一增没有使资产盈利率发生任何变化,那么收入盈利率高和资产周转率低的风险大,而收入盈利率低和资产周转率高的风险小。资产周转率反映了企业总资产的变现速度,该指标的值越大,说明总资产的变现速度越快。总资产的变现速度越快,风险就越小;反之则越大。根据这一思路,可以判断,当资产盈利率相等时,资产周转率快的资产盈利率价值要大于资产周转率慢的资产盈利率价值。

洪先生对刘总经理说:“假设甲、乙两家公司均属同一行业,甲公司采用高收入盈利率的营销方法,其收入盈利率为30%,受其影响,资产周转率为0.5次;乙公司采用薄利多销的营销方法,其收入盈利率仅为10%,但资产周转率则为1.5次。试问:甲、乙两家公司的资产收益率各为多少?甲、乙两家公司那一家的资产盈利率质量更高?”

刘总经理按照总资产盈利率的分解公式计算出了甲、乙两家公司的资产盈利率。其中:甲公司资产盈利率等于15%(=30%×0.5);乙公司资产盈利率也等于15%(=10%×1.5)。刘总经理看着计算出来的结果问洪先生:“虽然甲、乙两家公司的资产盈利率均为15%,但由于甲公司资产周转率较乙公司低,其经营风险比乙公司大,所以乙公司的资产盈利率质量要高于甲公司,对吗?”洪先生回答道:“正确!”

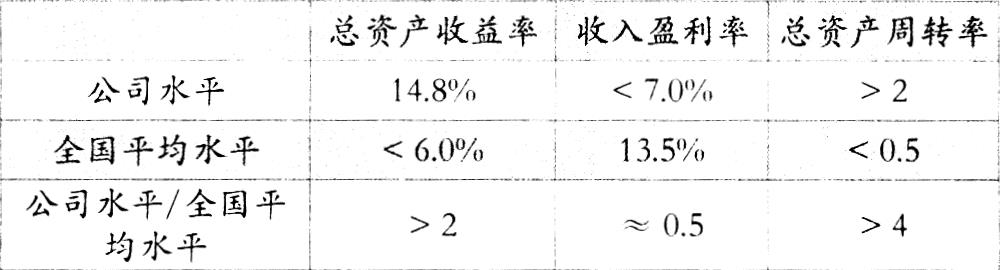

洪先生对刘总经理说:“贵公司收入盈利率不足7%,远远低于全国收入盈利率的13.5%水平;但全国总资产收益率平均水平不足6%,又大大低于公司的总资产收益率14.48%的水平,请您分析一下这种现象。”刘总经理很快就编制出了总资产收益率分解表(见表3)。并对洪先生说:“按照您的说法,我是否可以根据本公司总资产收益率是全国平均水平2倍以上、总资产周转率是全国平均水平4倍以上的分析数据,就可以说明本公司是盈利能力强、风险水平低、在国内具有相当优势的企业呢?”洪先生回答道:“可以这样认为!”

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号