深圳南山热电股份有限公司(简称深南电)成立于1990年4月,为中外合资股份制企业。公司的经营范围为供电、供热,发电厂(站)建设工程总承包,以及相关技术咨询和技术服务。1993年11月,经深圳市人民政府批准,公司正式改组为股份有限公司。1994年11月,深南电在深交所上市。2008年10月17日起深南电因期权合约问题被深交所停牌,深圳证监局下发的《关于责令深圳南山热电股份有限公司限期整改的通知》指出,深南电于2008年3月12日与美国高盛集团有限公司的全资子公司杰润(新加坡)私营公司签订的期权合约因未按规定履行决策程序、未按规定及时履行信息披露义务及涉嫌违反国家法律、法规的强制性规定,因此要求公司限期整改。之后,也许是为了规避所面临的巨大风险,也许是为了回应深圳证监局的整改要求,深南电经股东大会决议出售了其全资子公司香港兴德盛有限公司,这也是深南电为了切割自己与期权合约的法律责任,防止自身因巨额现金流出导致破产而设置的最后一道防线。因为该公司在此次期权合约中扮演了接受杰润公司支付金的角色,应该是合约的签订人与法律责任承担者。那么,当初深南电为什么会签订期权合约?该合约存在什么问题,会给深南电带来什么重大不利影响,深南电期权合约困境对其他企业又有什么启示呢?

一、深南电的经营困境

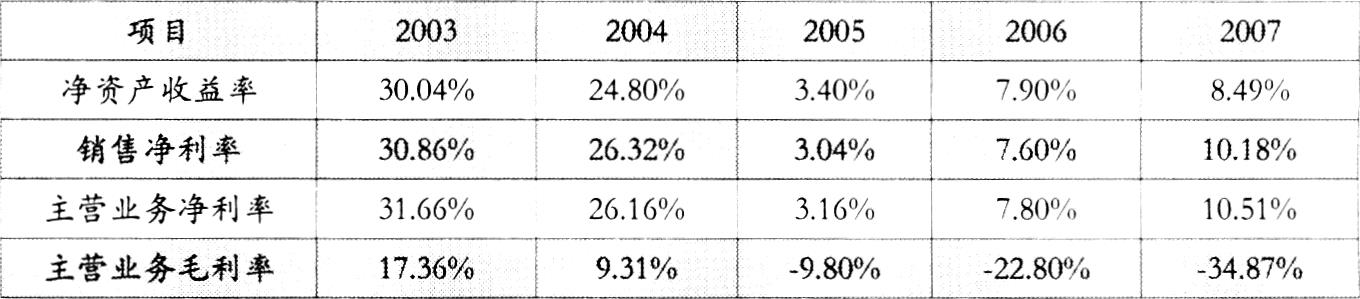

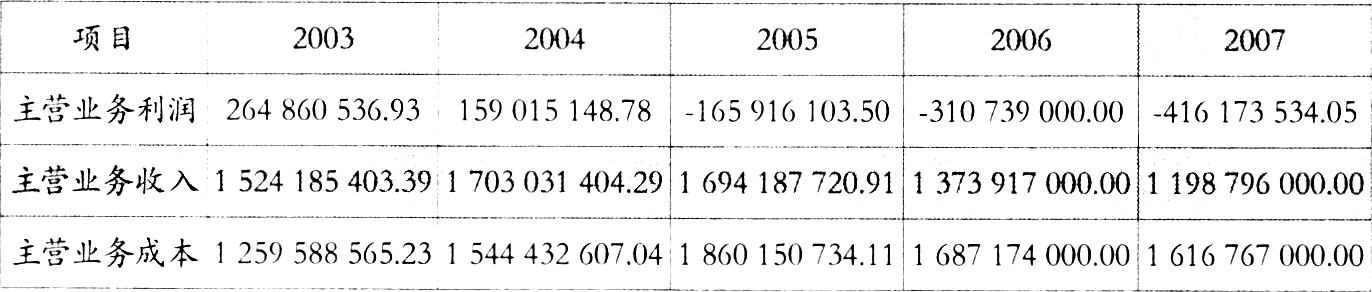

从深南电近几年的盈利能力指标来看(见表1),自2003年起其净资产收益率、销售净利率、主营业务净利率与主营业务毛利率几乎同步下降,并且在2005年降幅最大。其中主营业务毛利率是构成净资产收益率、销售净利率、主营业务净利率的主要部分,它的下降将不可避免地导致其他主要盈利能力指标的下降。从表2可以看出,深南电主营业务毛利率下降的主要原因一方面是由于主营业务收入出现了明显下降,另一方面是由于主营业务成本显著上升。综合来看,2004年、2005年深南电主营业务利润下降是由主营业务成本上升造成的,而2006年、2007年是由主营业务成本上升与主营业务收入下降共同作用导致的。由此可见,主营业务成本上升成为深南电主营业务毛利率下降的持续影响因素。

实际上,深南电主业中的重点业务供电的收入一直处于维持甚至萎缩的状态。一方面,近几年我国掀起了电力建设的高潮,电力产能迅速扩大,供需基本平衡;同时我国政府对电力价格实行了管制制度。在这种宏观经济环境下,深南电难以通过扩大电力销售量、提高电力价格来扩大收入。另一方面,深南电发电生产所采用的主要工艺技术是利用燃气-蒸汽联合循环发电机组和燃煤机组发电,燃油、天然气作为该公司生产电力的主要原材料,构成了发电业务的主要成本。随着国际市场燃油等能源价格的不断上涨,发电业务成本必然会随之增加,居高不下。因此,从源头看深南电摆脱经营及盈利能力下降困境的出路是控制燃油价格的上涨。据此,深南电在2007年年报中确定了“在保证发电燃料及时供应的基础上,实施燃料油采购的套期保值,合理控制并降低燃料成本”的目标,并把燃料油采购套期保值作为控制电力业务成本的一项重要手段。

二、深南电套期保值合约分析

(一)套保合约及特点

为了对发电业务所需的燃油进行套期保值,缓解以至摆脱国际油价上涨所带来的经营困境,2008年3月深南电与杰润公司签订了期权合约。根据2008年10月21日深南电发布的有关期权合约方面的披露公告,与杰润公司签订的期权合约包括2份确认书,第一份确认书的有效期为2008年3月3日~2008年12月31日,由三个期权合约构成,即当浮动价(每个决定期限内纽约商品交易所当月轻质原油期货合约的收市结算价的算术平均数)高于63.5美元/桶时,公司每月可获30万美元的收入(20万桶×1.5美元/桶);浮动价低于63.5美元/桶、高于62美元/桶时,公司每月可得(浮动价-62美元/桶)×20万桶的收入;浮动价低于62美元/桶时,公司每月需向杰润公司支付与(62美元/桶-浮动价)×40万桶等额的美元。第二份确认书的有效期为2009年1月1日~2010年10月31日,也由三个期权合约构成,杰润公司在2008年12月30日18点前,有是否执行的选择权。当浮动价高于66.5美元/桶时,公司每月可获34万美元的收入(20万桶×1.7美元/桶);浮动价高于64.8美元/桶、低于66.5美元/桶时,公司每月可获(浮动价-64.8美元/桶)×20万桶的收入;浮动价低于64.5美元/桶时,公司每月需向杰润公司支付与(64.5美元/桶-浮动价)×40万桶等额的美元。

从合约内容来看,深南电在收入与支出方面具有如下特点:①在第一份确认书中,合约限定了深南电收入的上限,即油价在2008年超过63.5美元/桶时,深南电每月最多获得30万美元收入,有效期内总收入为300万美元。而且合约也约定了深南电最大支出的上限,即当油价接近0时,每月向杰润公司支付接近2480万美元。显然,深南电的最大支出远超过最高收入。②第二份确认书与第一份确认书收支的特点基本相同。不同的是,第二份确认书是否执行的选择权在杰润公司。杰润公司可以根据未来环境的变化选择是否继续执行合约来控制风险,而深南电除非违约,否则就没有这个机会。由于两份确认书的内容基本相同,本文主要以第一份合约为主进行分析。③这是一份对赌协议。深南电是在赌原油期货价格上涨,而杰润公司是在赌原油期货价格下跌。

(二)套期保值功能失效困境

期权套保是对标的商品进行套期保值,目的是规避与管理风险,其原理是通过对冲来降低风险。因此,从规避和控制风险目的出发,合理的期权合约应该是:首先,合约收入能够有效地抵消标的价格上涨而推动的成本增加风险;其次,标的价格下跌能够补偿合约的支付风险;最后,价格下跌带来的好处不能被合约支付完全抵消,否则期权合约不仅不能规避和管理风险,相反还会因期权合约增加自己的风险。

1.深南电合约收入对燃油价格上涨的抵消程度

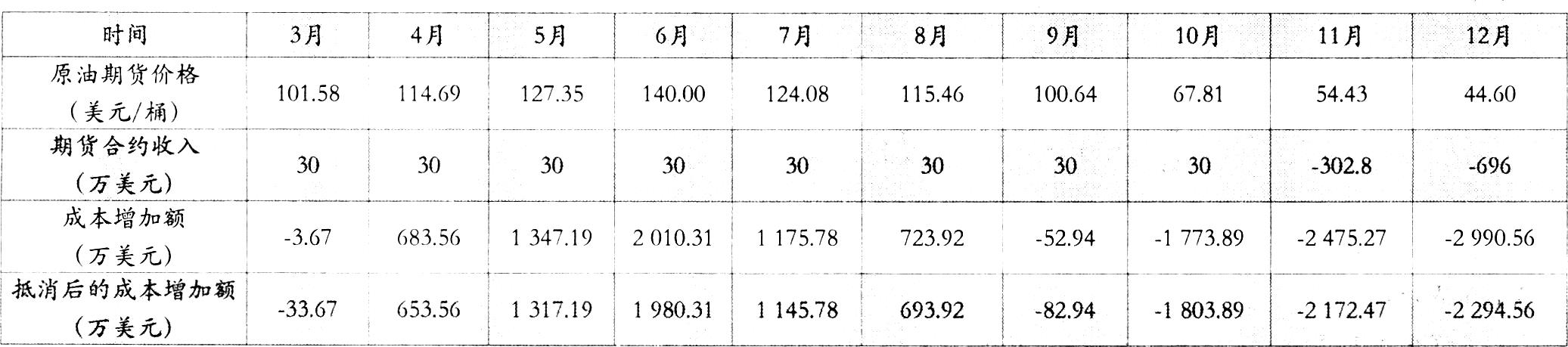

深南电2007年年报显示,报告期内公司累计完成综合发电量53.30亿千瓦时。其中,南山热电厂(含新电力)完成发电量33.36亿千瓦时(含天然气发电量10.50亿千瓦时)。根据发电量与耗油量的关系推算,该公司全年发电需耗油629万桶,平均每月约52.42万桶。假如原油期货价格全年高于63.5美元/桶,深南电期权全年合约收入为300万美元。设油价上涨幅度为△p,那么,合约收入能抵消油价上涨的幅度△p为0.477(300÷629)。这说明深南电期权合约收入仅能抵消每桶0.477美元的上涨,即一旦原油期货价格每桶上涨超过0.477美元,合约收入便不能完全抵消因油价上涨所带来的成本增加,合约对油价成本上涨的控制作用就非常有限。

从实际情况来看,2008年8月以前,相对于有限的合约收入,油价上涨所带来的成本增加额非常大,如2008年4月油价上涨所带来的成本增加是当月合约收入的22.79倍(见表3)。可见,合约对油价成本增加的控制作用非常有限。

2.深南电合约支付对燃油价格下降所得收益的抵消程度

根据期权合约可知,每桶62美元的原油期货价格是深南电期权合约收支的转折点。当原油期货价格低于每桶62美元时,深南电每月需向杰润公司支付的金额为:(62-P)×40;由于价格下降而节约的支出为:(62-P)×52.42。由于(62-P)×52.42>(62-P)×40,所以价格下降且低于62美元/桶时,深南电节约的燃料成本支出在补偿合约支出后仍有较大的余额。如在2008年12月原油期货价格为每桶44.60美元时,深南电需要向对手支付合约金696万美元,但在燃料成本方面却节约了912.11万美元。因此,从整体上看,价格下降所获得的成本节约完全能够弥补合约的支出。但该合约也严重侵蚀了原油期货价格下降而产生的成本节约。如虽然2008年12月节约了912.11万美元,但却被期权合约侵蚀了696万美元,占成本节约的76.31%。

上述分析表明,从套期保值角度看,深南电所签订的期权合约存在如下问题:①签订期权合约的目的是为了控制因燃油价格上涨而推动的成本增加,但合约却未能有效地控制燃油价格上涨对成本增加的推动作用。②虽然燃油价格以及燃料成本下降能够弥补深南电的期权合约支出,但期权合约支出也部分地抵消了燃料成本下降带来的收益,并且抵消程度超过了合约收入对燃油价格成本增加的补偿程度。因此,深南电签订期权合约不仅没有摆脱燃油价格上涨造成的困境,反而陷入了期权合约巨额支付困境,以及巨额支付消耗燃油价格下降所得收益的困境。

三、启示

首先,在签订合约前,应明确套期保值的目的,是为了控制某一要素价格上涨的风险,还是为了投机?在本案例中,深南电2007年年报明确了套期保值的目的是为了控制燃油价格上涨的风险,但合约却偏离了初衷,变成了对赌协议。

其次,签订的期权合约收入应能有效地抵消要素价格上涨形成的不利影响。在本案例中,深南电的合约收入仅能抵消原油期货价格每桶0.477美元的上涨幅度,根本起不到对原油期货价格上涨风险的控制作用。

第三,在签订合约时应该充分考虑不利事件对企业的影响程度,特别是小概率不利事件对企业的重大影响程度,做到未雨绸缪。在本案例中,从合约内容来看,深南电没有充分考虑燃油价格下跌风险,缺乏应对燃油价格下跌的措施准备。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号