本文以中国联通某省级分公司(以下简称A公司)为例,从省级财务管理集中这一重心探讨集团化企业实施财务集中管理的步骤与思路,以供有财务集中管理需求的企业借鉴参考。

一、财务集中管理的实施分析

省级公司财务集中管理,是指在不改变省级公司现有管理架构、职能权限基础上,通过设立省级公司直接管理的财务核算共享服务工作单元,集中设立和管理省级公司及所属地市分公司(以下简称全省)的资金账户,借助ERP系统集中处理全省业务的会计核算工作,实现省级公司内会计信息的分级共享。实行省级公司财务集中管理后,地市分公司负责原始凭证的整理、审核及传递,但不再进行会计核算,其财务工作重点为预算管理、财务分析、稽核监控等,强化价值管理能力和对生产经营的决策支撑能力。为此,A公司从实施框架、组织保障、工作界面、关键环节细则、方案推进安排等各方面进行了一系列的准备与设计,确保了财务集中管理得以有效实施。

(一)制定财务集中管理实施框架

通过财务集中管理方案的实施,省级公司将建立规范、高效、完善的财务集中管理体系,形成对地市分公司规范的财务管理模式,建立省内分级共享的财务信息服务平台,实现会计信息的高质量以及财务对业务的有效支撑。由图1可见,通过财务集中管理,公司将实现核算与资金管理的高度集中,这将大大缩短管理链条、增强资金周转能力,进一步提高管理水平和运行效率。

(二)建立明晰高效的组织保障体系

公司实行财务集中管理后,省市两级“财务部门”的机构配置将较前有所不同(见图1),具体界定如下:省级公司层面,主要负责制定财务集中管理具体实施方案,设立财务核算共享服务工作单元、配置相应的人员、建立相应的管理制度、梳理并规范流程,同时合理设置财务部与财务核算共享服务工作单元的岗位、确定职责分工。地市分公司层面,根据省级公司财务集中管理实施方案,配置相应的符合要求的财务人员,或同时成立财务机构,梳理内部报账流程,确保财务集中管理方案的顺利实施。

(三)明确省市两级工作界面

财务集中管理作为财务管理体制的一项重大变革,其配套的人力资源管理政策应能有效地与之相适应。为此,A公司对各级“财务部门”做了明确的划分与规定:

1.重点工作。省级公司层面:在省级公司财务部下设财务核算共享服务工作单元,统一负责全省的会计核算与资金集中支付;省级公司财务部负责管理财务核算共享服务工作单元并提供业务指导,会计核算与资金支付职能纳入财务核算共享服务工作单元,同时加强省级公司财务部的预算管理、资金资产管理、检查监督等财务管理职能。地市分公司层面:对于已经建立财务部的地市分公司保留财务部不变,负责向省级公司财务核算共享服务工作单元报账,工作重点转向预算管理、财务分析、稽核监控及财务支撑等职能。对于未建立财务部的地市分公司,应按照要求设置专职财务人员或设立财务部,在向省级公司财务核算共享服务工作单元报账的同时,重点行使预算管理、财务分析、稽核监控及财务支撑等职能。

2.岗位及职责。从表1可见,实行财务集中管理后的各级“财务部门”或“财务岗位”工作重点有所转移,释放了广大财务人员因核算工作占用的大量时间与精力,强化了以业务发展为主的地市分公司的前端业务支撑功能和基础管理职能,进一步提高了公司管理运作效率。

(四)制定并统一关键环节的操作规范

财务集中管理涉及两大核心重点,即资金管理和核算管理。为使财务集中管理得以顺利推行并有效运行,A公司对这两项核心重点环节制定了明确的工作流程与细化的操作规范。主要内容如下:

1.资金管理。省级公司依托网络银行和资金电子化管理系统,搭建省级资金管理平台,在省级公司实现账户管理、资金监控、资金计划、集中支付和结算等多种管理功能,加强省级公司对地市分公司资金的集中管控力度,降低资金风险、提高资金使用效益。

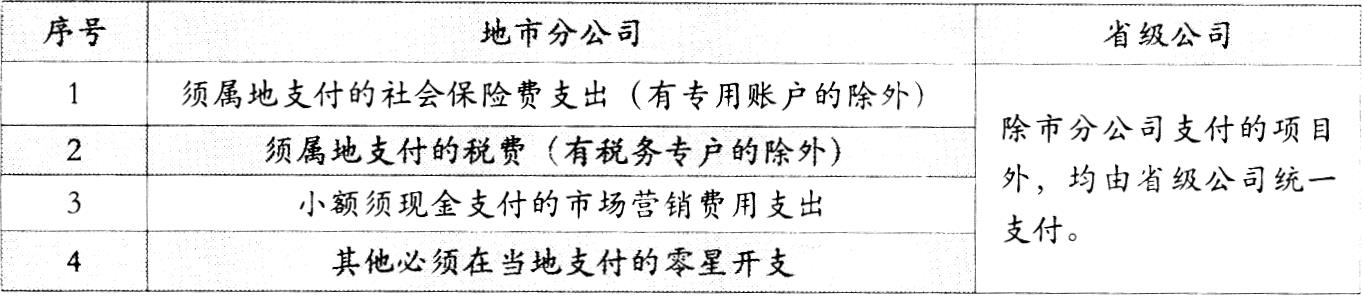

(1)收入资金管理。①收入资金上缴。地市分公司设置收入账户,地市各营业机构收入资金每日清零上划至省级公司,省级公司设置收入归集账户,归集资金上划至集团公司。收入账户开立、变更、撤销按照集团公司账户管理规定层层上报审批。省级公司依托网络银行和资金管理平台系统,对地市收入资金上划时间、数量进行监督管理。②营收资金稽核。地市分公司财务人员根据营业和计费部门提供的营收核对结果和相关的营业日报表等凭证,对银行实收资金和营业收款进行核对,并将核对结果上报省级公司财务部;省级公司财务部门根据省营业、计费部门提供的营业数据对地市稽核结果进行复核,并将核对结果及时反馈业务部门,对差异进行调查和处理。

(2)支出资金管理。①支出资金管理模式。省级公司对地市分公司实行资金集中管理,按照资金计划对短期零星支出核拨备用金。各省级公司核拨各地市分公司备用金额度表报集团公司备案。随着外部金融联网条件的成熟,市分公司逐步建立起透支账户,对备用金进行零余额透支管理,进一步提高资金使用效益。②省市分公司支付分类。省内大额支出资金逐步采取省财务核算共享服务工作单元集中支付和结算的操作模式,运用转账支票和网络银行等方式支付。

(3)监督检查。省市分公司依托资金管理电子平台,监控银行账户资金存量和现金流变化,定期进行分析核对;结合地市分公司业务特点,制定地市资金管理办法,确定省内各级单位资金管理原则和支付标准,设置相应的审批权限和流程,同时加强备用金收支检查和人员信用管理,确保资金安全。

2.核算管理。财务核算共享服务工作单元负责全省的会计核算工作,按照集团公司统一制定、基于ERP系统的会计循环业务标准流程,统一进行会计核算,确保会计信息质量。

(1)账务处理。对于由省级公司统一负责的收入、在建工程、固定资产采购、人工成本等业务,由省相关业务部门统一将相关业务信息提供给财务核算共享服务工作单元,省级公司财务核算共享服务工作单元负责将会计信息计入各地市分公司对应账套中;对于由市分公司负责的业务,如营业收款、成本费用报销等业务,由市分公司财务人员统一搜集原始凭证并对其进行合规性审核,审核确认后,将相关信息提供给省级公司财务核算共享服务工作单元,形成会计信息计入各地市分公司对应账套中。

(2)资金支付。对于规定由省级公司统一付款的业务,省级公司财务核算共享服务工作单元统一在省级公司账套中进行付款,同时与各地市分公司账套进行对应转账;对于必须由市分公司进行支付的业务,由市分公司将相关信息提供给省级公司财务核算共享服务工作单元,财务核算共享服务工作单元人员负责形成会计信息计入各地市分公司对应账套中,地市分公司财务人员负责支付。

(3)会计信息的使用。各市分公司财务人员具备本单位账套的查询权限,可以运行、打印各种会计凭证、分析报告、报表,对本单位财务数据进行核对、检查和分析。每月结账后,省级公司财务核算共享服务工作单元负责生成所属各单位的会计报表及相关分析表,并提供给各市分公司财务人员。

(4)凭证管理。由市分公司负责的原始凭证,统一由市分公司财务人员保管,每年年中与年终会计决算前,将打印、整理好的记账凭证移交省级公司财务核算共享服务工作单元。省级公司进行凭证会审,审核不通过的,进行相应调整;审核通过的,由省级公司财务核算共享服务工作单元按地市分公司进行凭证整理归档。

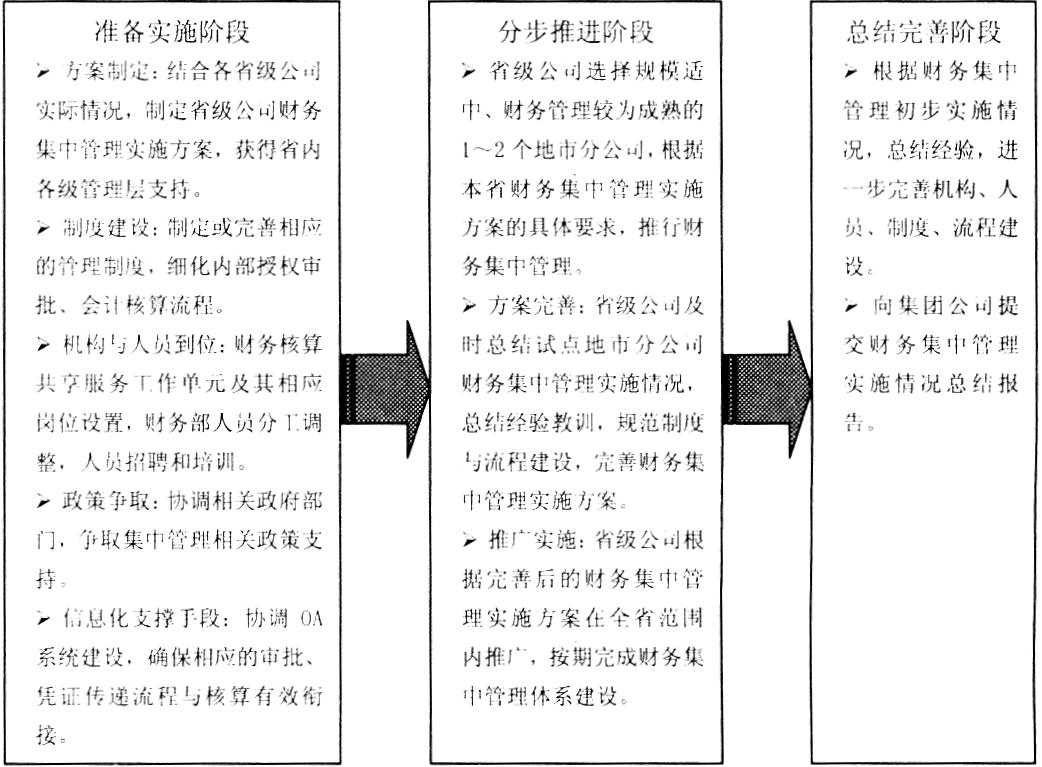

(五)建立科学合理的实施方案

省级公司财务集中管理涉及机构建设、人员配置、制度建设、流程梳理等方方面面,公司依据“分类分步实施,统一规范到位”的原则,推进省级公司快速地建立了较为完善的财务集中管理体制。实施包括三个阶段:准备实施阶段、分步推进阶段和总结完善阶段。具体安排如表2和图2所示。A公司为财务集中管理的实施制定了详细的操作方案,为在集团范围内顺利而有效地开展财务管理模式变革奠定了良好的组织基础和推广模式。

二、财务集中管理实施效果

A公司2009年前8个月的业绩表明其实现了跨越式的飞速发展,这除了与中国联通正处于大发展的背景相关外,作为省级分公司其财务管理向集中模式的锐意改革也是促进其内部发展的有力驱动因素之一一,归纳其促进效果主要有:

1.有效支撑业务发展。通过财务集中管理,省级公司能全盘掌握全省生产经营情况并实行有效的经营过程监控,及时发现生产经营中存在的问题,采取针对性的改进措施,抓住市场发展机遇;地市分公司财务人员从原有的以核算为主转移到预算分析、会计稽核等工作,参与价值管理,为地市分公司生产经营提供了更有力的财务支撑与服务。

2.确保会计信息质量。实施财务集中管理,实现了会计信息生成过程的标准化,进一步确保了会计信息的高质量和各项经济业务执行集团统一的会计规范。另一方面,通过省市两级的审核制度也确保了会计核算的准确性,同时由于财务集中数据信息完整全面,对后续检查机制的有效落实也奠定了良好基础。

3.节约成本、控制风险。首先,实现财务集中管理后,能以较少的财务人员支撑更强的财务管理职能,这在一定程度上节约了成本,随着公司业务规模的进一步扩大,其节约效应将更加明显。其次,资金与银行账户的集中管理进一步提高了资金周转率和使用效益。第三,财务信息实现分级共享,省级公司实时监控各地市分公司生产经营情况和资金、银行账户情况,地市分公司财务管理进一步加强稽核监控职能,都有效降低了财务管理风险。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第12期 > 财务与会计2009年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号