摘要:

一些赚钱的上市公司大多患有程度不等的“投资饥渴症”。有些项目是赚到钱了,但赚到的钱又被投入其他项目;或者是同一项目在现有规模上已经赚到钱了,但又被用于购买追加的厂房设备了,如此“明日复明日”,“企业究竟赚不赚钱”就成为无法回答、可以不回答的问题,这正是本文要研究的课题。《现金流动态表的原理与运用》(见本刊2009年第10期)一文给出了一个相当有用的现金流监控工具。但“现金流动态表”只是“总账”,我们还需要“明细账”来加以补充,以便分别考察其现金溢余的明细情况。

溢余现金分部报告的设想

现代会计模式下的“分部财务报告”是值得借鉴的,它提供了有价值的分部信息。假设一家上市公司的财务报告从总体上看,各项指标都很优秀。但按“收入来源地”列示的分部财务报告表明,该公司有40%的收入来自中东地区,再假设目前正是中东战争“山雨欲来风满楼”之时,该分部信息当然是对总括信息的重要修正。

与此类似,在现金流会计下,也可以设计“溢余现金分部报告”,作为“现金流动态表”上“未分配溢余现金”的明细信息。在这里,“分部”是一种宽泛多变的划分,取决于管理分析的要求,它可以是各种投资项目,如自营项目、对外投...

一些赚钱的上市公司大多患有程度不等的“投资饥渴症”。有些项目是赚到钱了,但赚到的钱又被投入其他项目;或者是同一项目在现有规模上已经赚到钱了,但又被用于购买追加的厂房设备了,如此“明日复明日”,“企业究竟赚不赚钱”就成为无法回答、可以不回答的问题,这正是本文要研究的课题。《现金流动态表的原理与运用》(见本刊2009年第10期)一文给出了一个相当有用的现金流监控工具。但“现金流动态表”只是“总账”,我们还需要“明细账”来加以补充,以便分别考察其现金溢余的明细情况。

溢余现金分部报告的设想

现代会计模式下的“分部财务报告”是值得借鉴的,它提供了有价值的分部信息。假设一家上市公司的财务报告从总体上看,各项指标都很优秀。但按“收入来源地”列示的分部财务报告表明,该公司有40%的收入来自中东地区,再假设目前正是中东战争“山雨欲来风满楼”之时,该分部信息当然是对总括信息的重要修正。

与此类似,在现金流会计下,也可以设计“溢余现金分部报告”,作为“现金流动态表”上“未分配溢余现金”的明细信息。在这里,“分部”是一种宽泛多变的划分,取决于管理分析的要求,它可以是各种投资项目,如自营项目、对外投资项目等;可以是常规划分的责任单位,如厂部、科室和车间等;可以是依据产品线而划分的营业板块,如石油公司的开采、炼化、成品油和天然气等板块;也可以是依据企业多元化经营而划分的领域,如贸易、房地产和证券等。划分分部的基本要求是“完备性”,凡是涉及支出现金或收到现金的要素,均应包括在内,以便和总括的未分配溢余现金相衔接。

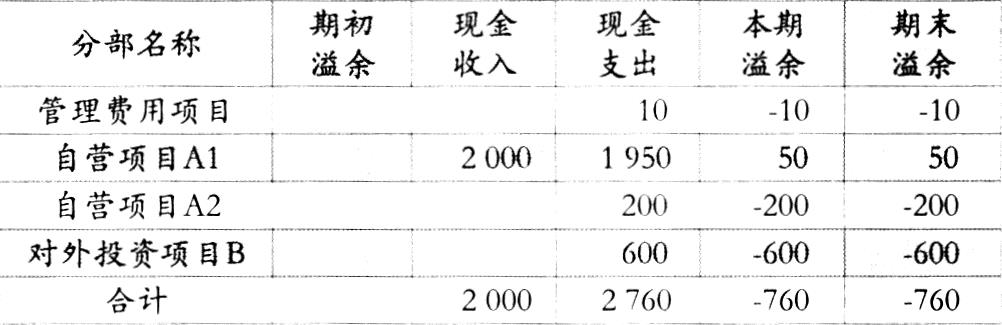

我们仍从《现金流动态表的原理与运用》一文中的表18(本文为表1)接着阐述,为了编制按“投资项目”划分现金的分部报告,假设在此之前的内生性现金收付业务,除“支付杂项管理费用10万元”之外,都和自营项目A的第一期工程有关,属于“自营项目A1”的现金开支。现在准备开始项目A的第2期扩建工程,称为“自营项目A2”;另外,正在洽谈对外投资项目B。

(1)购买机器设备200万元,用于A2项目的扩大规模。“现金结存”和“未分配溢余现金”同减200万元。

(2)对外投资项目B签约,支付投资款600万元,“现金结存”和“未分配溢余现金”同减600万元。

根据到目前为止的现金收付业务,可以得到如表4所示的“溢余现金分部报告”,它将管理部门的费用单列为“管理费用项目”,将自营项目A分为已经投产的第一期(A1)和正在扩充的第二期(A2)分别列示,新的对外投资项目则称为“对外投资项目B”。

溢余现金分部报告的作用

在所有“分部”项目中,哪个项目到期初为止赚了多少钱,本期赚到了多少钱,到期末为止共赚了多少钱,钱又被用于哪个项目了,可以在表4的“期初溢余”、“本期溢余”和“期末溢余”栏分别查到,现金的来龙去脉表现得很清楚,这就是分部报告的好处。虽然以上业务数据都是杜撰的并简化到了极致,但表中的数据仍能展现出“溢余现金分部报告”的作用。

“管理费用项目”是根据完备性要求设置的。由于管理需要或战略需要,在企业中会有许多注定“只会花钱不会挣钱”的特殊分部。研发开支就是其中一类,其开支的现金当然是对溢余现金的扣减,按照与溢余现金总额衔接的要求,此类分部均须单独列出。由于提升溢余现金的途径无非是“增收”和“节支”,根据管理会计“零基预算”的思想,对此类分部重在论证其存在的必要性以及开支的合理性。

“自营项目A1”的溢余现金合计为正数50万元,表明该项目已经完成现有规模的投资回收,开始进入赚钱时期。利用分部报告所提供的分期现金收入和现金支出,还能验证该项目“可行性报告”中的现金流预测是否准确。在只有应计制核算时,项目决策时采用的是现金流分析,项目运行后则只能考核利润,由于缺乏恰当的反馈,难以提升长期投资决策能力。溢余现金分部报告则可改变这种前后矛盾的现象。“自营项目A2”是为了扩充自营项目A的赚钱能力,其第二期工程已经启动,用掉了200万元,这是“边生产,边建设”的类型,这样做的好处是将已正常运作的现有项目和正在扩充规模的部分明确分开,把已经赚钱的和正在花钱的分开。待在建工程A2投产后,在分部报告中又可以与A1合并在一起,以“自营项目A”的名义表现。“对外投资项目B”已经用掉了600万元,其赚钱能力还需“拭目以待”。最后可以看到,分部报告上所有项目的溢余现金合计数(-760万元),与同一时点上的“现金流动态表”的“未分配溢余现金”(-760万元)完全相符。分部报告的多层级结构

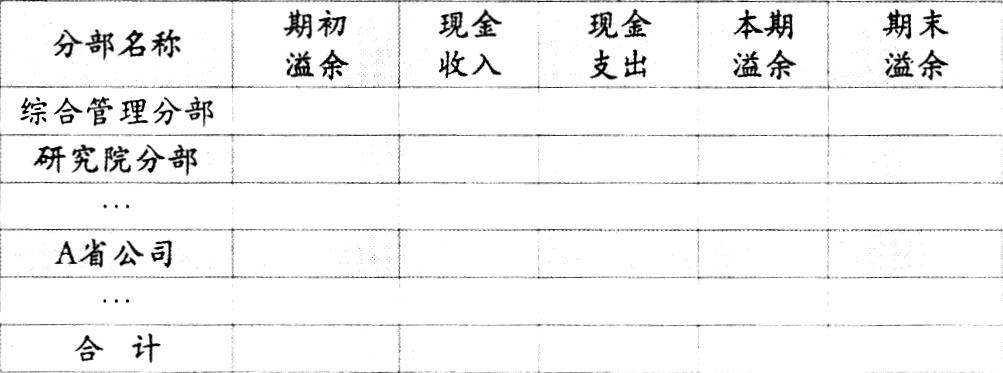

分部报告还可以按照各种管理要求划分得更细。例如,条块结合管理的综合性石油化工企业,可以先按各责任单位(如各省公司)作为分部,编制溢余现金二级分部报告(见表5);再由各责任单位分别作为编表单位,将其下辖的产品营业板块(如油气田、炼化、成品油销售和管道天然气等)作为分部,编制溢余现金三级分部报告(见表6,以A省为例),就像“二级明细账”和“三级明细账”一样严密地分层表现并相互衔接。

在表5中,“综合管理分部”指总公司自己的现金费用支出,“研究院分部”指总公司专设研发机构的现金费用支出,在类似的“综合性分部”之后,可以列出各省公司分部的溢余现金。

在表6中,“综合管理分部”指编表单位(A省公司)自身的现金费用支出,在类似的“综合性分部”之后,可以按产品线划分的四大板块(油气田、炼化、成品油销售和管道天然气等)列示其溢余现金。

分部报告用于业绩考核

在应计制环境中长期以来无法解决的难题之一就是业绩考核。净利润是可能通过“应收账款与主营业务收入同步增长”的手段来虚增的,在“内部应收账款没有风险”的认知下,各下属单位为了应付考核指标,可能会串通起来,通过关联交易随心所欲地制造利润。例如,货还是那批货,经过所有成员之间相互捧场,不断地加价在内部买进卖出,最后所有的人都能“共同致富”,“利润”大增,对这种自发的关联交易是很难识别和遏制的,考核也就难免落空。

更简明的方式是考核溢余现金。从上级公司的角度看,其下属公司如何经营是经理的事,不必多管。正如井尻雄士所说,用什么方式运用所投入现金的决策,已经授权给项目经理了。上级公司只要考核下属责任单位的“溢余现金”,其结果便与考核“净利润”完全不同。尽管由于关联交易,在成员单位之间,现金流量同样会有“内循环”,即现金在内部相互流动,但“溢余现金”却是严格的“一减一增”的“零和”关系,至少要找到一家成员公司愿意毫不利己地将自己的“溢余现金”奉献出来,游戏才能进行下去。当考核指标是“溢余现金”时,又有谁会愿意当这样的“冤大头”呢?所以,不断加价的自主关联交易会自动中止。

至于在产品链上,分处上下游的内部成员之间的交易,如“成品油销售板块”向“炼化板块”购进成品油产品,单纯就这一购进行为看,确实是成品油板块向炼化板块“奉献”了溢余现金,但在成品油销售板块的另一端,通过销售行为又可以从顾客那里收到更多的溢余现金,并不是“无私奉献”。所以,从业绩考核的角度看,可视为正常的市场交易,上级公司不必特别关注,也无须剔除此类关联交易。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第11期 > 财务与会计2009年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第11期 > 财务与会计2009年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号