摘要:

公司控制权决定了公司的资本配置行为与结果,谁拥有了公司的控制权,谁就拥有了支配公司财务资源的权力。在可预见的未来,公司控制主体如果能够合理配置有限资源,不仅可以使公司控制主体在公司价值增长过程中实现自身利益最大化,而且公司非控制主体的利益也能得到满足。相反,如果资源配置的结果导致公司经营失败或财务失败,为了保护自身的控制权收益,公司控制主体则会借用资本运营手段,转移公司的财务资源或实施盈余管理手段以维持股票价格的相对稳定,从而谋取控制权收益的最大化。本文拟以新疆汇通(集团)股份有限公司为例,深入剖析在公司经营困难、盈利能力下降可预见的条件下,控股股东是如何利用其对公司的控制权,以资本运营为手段,实施盈余管理的。

一、汇通集团控制权的嬗变及转让收益

新疆汇通(集团)股份有限公司(简称汇通集团)是1996年改制上市的一家国有控股上市公司,主营水利工程项目的承包与建设,主发起人为新疆水利建设集团公司(简称新疆水利)。自1998年开始,汇通集团的控制权经历了四个阶段的嬗变。

第一阶段:新疆水利、海南维达和深圳富士豪三足鼎立阶段。1998年至2005年,作为主要发起人,新疆水利一直持有汇通集...

公司控制权决定了公司的资本配置行为与结果,谁拥有了公司的控制权,谁就拥有了支配公司财务资源的权力。在可预见的未来,公司控制主体如果能够合理配置有限资源,不仅可以使公司控制主体在公司价值增长过程中实现自身利益最大化,而且公司非控制主体的利益也能得到满足。相反,如果资源配置的结果导致公司经营失败或财务失败,为了保护自身的控制权收益,公司控制主体则会借用资本运营手段,转移公司的财务资源或实施盈余管理手段以维持股票价格的相对稳定,从而谋取控制权收益的最大化。本文拟以新疆汇通(集团)股份有限公司为例,深入剖析在公司经营困难、盈利能力下降可预见的条件下,控股股东是如何利用其对公司的控制权,以资本运营为手段,实施盈余管理的。

一、汇通集团控制权的嬗变及转让收益

新疆汇通(集团)股份有限公司(简称汇通集团)是1996年改制上市的一家国有控股上市公司,主营水利工程项目的承包与建设,主发起人为新疆水利建设集团公司(简称新疆水利)。自1998年开始,汇通集团的控制权经历了四个阶段的嬗变。

第一阶段:新疆水利、海南维达和深圳富士豪三足鼎立阶段。1998年至2005年,作为主要发起人,新疆水利一直持有汇通集团28.08%及以上的股份,居于相对控股地位。1998年至1999年,海南维达和深圳富士豪合计持有汇通集团近30%的股份。

第二阶段:新疆水利与淳大投资共同控制阶段。2000年之后,深圳富士豪更名为深圳淳大投资有限公司(简称淳大投资),并受让了海南维达所持的汇通集团16.11%的股份,从而合计持有其29.99%的股份,居于相对控股地位。此次转让价格为每股1.05元,当时的市价为每股10.85元,虽然市价与实际转让价格相差很大,但是由于当时限制性流通股转让价格是以每股净资产为转让基础,并且汇通集团1996、1998、1999年度分别实施了10送5.2转2.8、10送2转1、10送1.83转6.4的股利分配方案,因而海南维达在股权转让中获得了巨大收益。

第三阶段:淳大投资和富鼎担保共同控制阶段。2005年12月23日,新疆水利在2005年6月30日每股净资产1.61元的基础上溢价10%将其持有的汇通集团股份全部转让给深圳市富鼎投资担保有限公司(简称富鼎担保)。当时的市价约为2.9元,此交易可以视为是公平的。此笔交易,新疆水利让出了公司控制权,在股权转让过程中也获得了巨大收益。

第四阶段:淳大投资与舟基集团共同控制阶段。2006年,由于股权分置改革,汇通集团推出每10股转增资本公积2.88股,非流通股股东将资本公积转增部分股票以对价方式支付给流通股股东,导致持股比例被稀释,淳大投资持股比例降至23.29%,富鼎担保持股比例降至21.8%。随着限制流通股的逐渐解禁,两大控股股东相继减持股份,截至2009年2月,淳大投资共减持10%,持股比例降至13.29%。2009年3月,富鼎担保将其持有的3000万股,以2元每股的价格协议转让给上海舟基(集团)有限公司(简称舟基集团),再加上其已经减持的股份,富鼎担保持股比例降至1.81%,舟基集团以其持有的9.99%的股份居于第二大股东地位。虽然这笔交易发生在金融危机的大背景之下,但最迟到2009年6月27日,富鼎担保就可以获得全部股份的流通权,这似乎不符合资本逐利的逻辑,个中缘由我们不得而知。

二、汇通集团资本运作及盈余管理效果

1.资本运作方式。汇通集团的资本运作方式主要包括以下两种:

一是创设投资与直接收购。为了开拓新的经营领域,2006年9月,汇通集团出资1170万元注册成立了“汇通矿业”,从而进入了新疆矿产资源的开发与经营;2007年6月,公司又出资500万元注册成立“汇通风电”,进入了新能源领域。这些投资迎合了证券市场投资的热点,曾一度引发市场的炒作。此外,直接收购也是汇通集团的资本运营方式之一。除直接收购鼎新实业、肯莱实业、舜王城等公司的股权之外,2002年12月,公司还耗资8498万元分别从洋浦吉晟、盛源投资、巨擎网投等公司手中收购了湖南鸿迪的股权。

二是股权的频繁转让。2001年10月24日,控股股东淳大投资与汇通集团共同出资成立了上海淳大酒店投资有限公司,其中汇通集团出资1500万元,持股比例为10%。2002年5月23日,汇通集团又以子公司汇通信息100%的股权和现金补差共计19812万元置换淳大投资持有的淳大酒店90%的股权,至此,汇通集团持有淳大酒店100%的股权。从表面上看,这似乎是汇通集团产业结构的调整,但2002年12月7日,汇通集团又将淳大酒店28%的股权卖给了隆源双登(现为四川圣达),获取了617万元的股权转让收益,而汇通集团2002年度的净利润只有144.18万元。2003年汇通集团的净利润为负值,为保证其2004年净利润为正,公司又将淳大酒店10%和28%的股权分别转让给天臻实业和中泰信托两家公司,共实现转让收益2235万元。之后,由于淳大投资对淳大酒店增资4000万元,致使汇通集团对淳大酒店的持股比例降至29.37%。2006年5月18日,汇通集团又将剩余的淳大酒店股权转让给天迪科技公司,实现转让收益2100万元,此时,淳大酒店的年主营业务利润已达到8900万元。在淳大酒店效益不好时,将其买进来,效益好时,又将其卖出去。买进来是为了调整产业结构,而卖出去不仅达到了“立足新疆、瘦身疆外”的目的,而且赚取了较大的转让收益。

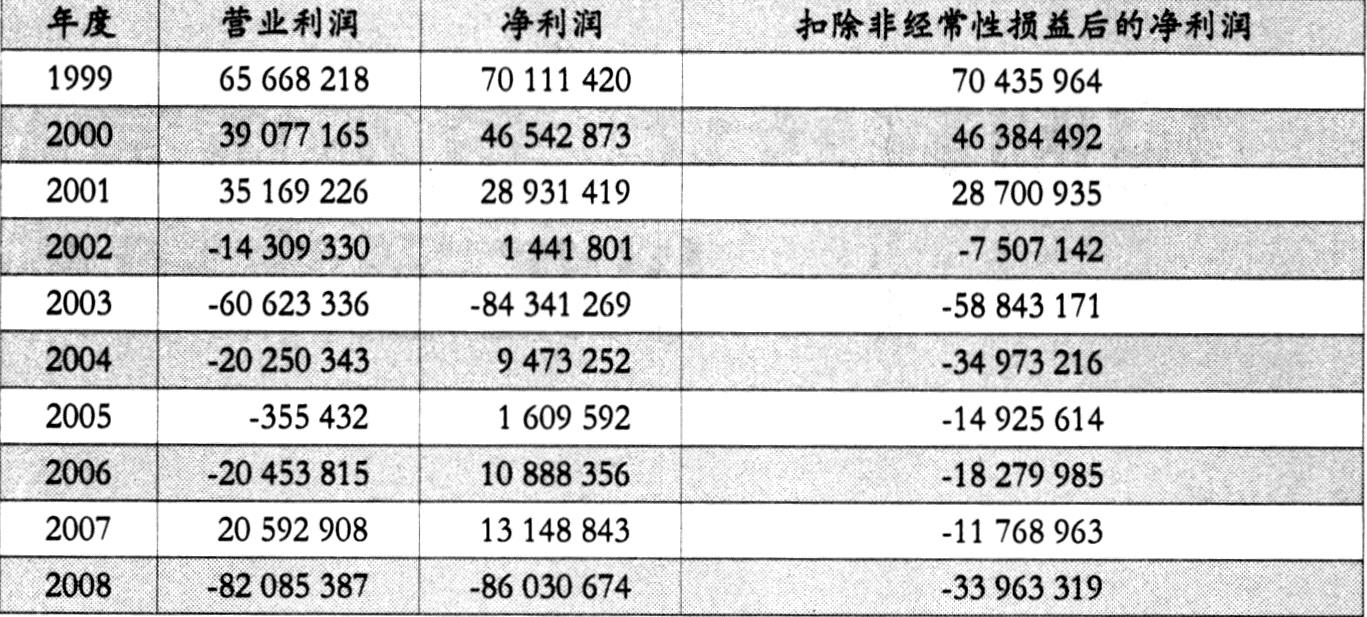

2.盈余管理效果。纵观汇通集团的资本运营案,资本运营的对象多是资本市场上受到投资者追捧的朝阳产业,涉及生物制药、信息技术、房地产、酒店等产业领域。但是,由于公司缺乏明晰的经营战略和资本运营目标,公司主业并没有因为资本运营而得到加强或凸显,主营业务的盈利能力没有得到改善。从表1可以看出,2002年到2008年,公司的营业利润基本为负,但是通过一系列的资本运营方案后,汇通集团获得了较大的股权收益和营业外收益,使公司的净利润指标得到了较好的修复,仅2003年和2008年两个年度出现负值,从而保住了上市公司的壳资源及其应有的价值。这符合公司控制主体的收益要求。否则,一旦公司被ST或PT,公司可能陷入财务困境,不仅会引发公司可能的破产成本,而且会造成股价下跌,公司融资能力将遭受巨大影响,公司资本运作的空间和难度将加大。

三、启示

1.控股股东的性质决定了公司的运营策略及资本运营行为。1996年至1999年,汇通集团的第一控制主体为新疆水利,新疆水利是专门从事水利工程施工的国有大型企业,是实体型控制主体,对如何经营汇通集团的主营业务具有技术和管理上的优势,这期间公司的主营业务运营较好,营业利润较为稳定。2000年之后,淳大投资成为公司第一控制主体,而淳大投资的优势在于资本运作,属于财务型控制主体,在公司经营出现困难时,淳大投资所能发挥的是其资本运作的能力,能够暂时缓解公司所面临的危机,但是不能从根本上解决汇通集团经营上所面临的难题。也正因为此,新疆水利在2005年退出了汇通集团,公司控制权完全落入了淳大投资和富鼎担保的手中。显然,这种控制权安排不利于汇通集团的长远发展,除非其主营业务发生根本性的转变。因此,公司股权结构的安排或设计一定要考虑控股主体的性质及其对上市公司未来发展的影响。

2.资本运营不仅要有利于上市公司保壳,而且要有利于提高主营业务的盈利能力,有利于实现控制权收益的可持续增长。汇通集团频繁的资产买进与卖出,换来的是公司短期收益的最大化和相对好看的财务报表。这种治表不治本的运营策略无法改变占据公司近50%的水利工程项目盈利不佳的局面。因此,公司的资本运营必须配合主营业务发展的战略需要,以提高公司主业的竞争优势和竞争能力为目的。只有这样,公司的可持续经营条件才能得到有效改善,公司的主营业务盈利能力才能得到提高,控制权收益才能得到长期可持续增长。

3.全流通条件下,政府主管部门应加强对上市公司控股股东股份减持、资本运营等信息的有效监管。一是要求控股股东的减持行为必须及时、完整地予以披露,以便中小股东能够及时做出投资决策;二是要求上市公司的资本运营信息应及时、准确地披露,不能含混不清、模棱两可,如利用“中止”与“终止”词义上的差异误导投资者。此外,政府主管部门还应通过完善相关法律法规,加大对向投资者提供虚假资本运营信息的公司的处罚力度。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第09期 > 财务与会计2009年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第09期 > 财务与会计2009年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号