摘要:

现代公司金融理论假设,在完美的资本市场上,企业能够在外部资本市场上按照与内部资金相同的资本成本为所有净现值为正的投资项目筹集充足的资金。但由于现实经济中广泛存在着信息与激励等不完善因素,企业很可能陷入一种无法按照合理资本成本筹集投资所需资金的状态,Fazzari et al.(1988)将其定义为“融资约束”。

我国当前仍处在经济转轨时期,虽然金融体制改革的逐步推进在一定程度上改善了企业的融资环境,但资本市场发展不均衡、信贷市场市场化程度较低仍是不争的事实,现有的企业融资体系并不能完全满足相对旺盛的融资需求,企业仍然面临较为严重的外部融资难问题。而与此同时,我国作为典型的新兴市场国家,当前的法律体系还不能为投资者提供充分的制度保护,资金供求双方的委托代理冲突仍难得到有效调和,从而导致企业的融资难问题越发严峻。在这双重制度因素的作用下,我国企业普遍面临较为明显的融资约束问题。

已有研究表明,融资约束能够对企业行为产生直接、显著的影响。具体而言,融资约束可能压抑企业的固定资产投资,迫使企业采用激进的营运资本政策,甚至诱发企业的高风险资本运作行为,例如通过投资控股其他企业实体构造合法或不合法的资...

现代公司金融理论假设,在完美的资本市场上,企业能够在外部资本市场上按照与内部资金相同的资本成本为所有净现值为正的投资项目筹集充足的资金。但由于现实经济中广泛存在着信息与激励等不完善因素,企业很可能陷入一种无法按照合理资本成本筹集投资所需资金的状态,Fazzari et al.(1988)将其定义为“融资约束”。

我国当前仍处在经济转轨时期,虽然金融体制改革的逐步推进在一定程度上改善了企业的融资环境,但资本市场发展不均衡、信贷市场市场化程度较低仍是不争的事实,现有的企业融资体系并不能完全满足相对旺盛的融资需求,企业仍然面临较为严重的外部融资难问题。而与此同时,我国作为典型的新兴市场国家,当前的法律体系还不能为投资者提供充分的制度保护,资金供求双方的委托代理冲突仍难得到有效调和,从而导致企业的融资难问题越发严峻。在这双重制度因素的作用下,我国企业普遍面临较为明显的融资约束问题。

已有研究表明,融资约束能够对企业行为产生直接、显著的影响。具体而言,融资约束可能压抑企业的固定资产投资,迫使企业采用激进的营运资本政策,甚至诱发企业的高风险资本运作行为,例如通过投资控股其他企业实体构造合法或不合法的资金链条,变相满足扩张的资金需求(李焰、张宁,2007)。理论上,企业在融资约束下做出的这些实体决策带有次优性,有可能通过资本市场定价过程对资产价格产生显著影响,尤其是在宏观经济产生波动的过程中,受融资约束的企业将表现出与不受约束企业不同的基本面特征,进而影响有关金融资产的价格。这一问题已经引起了国外理论界的重视,但国内学者对此关注并不多。本文将对这一问题进行尝试性研究,以期对国内未来研究提供有益的思路。

融资约束理论沿革

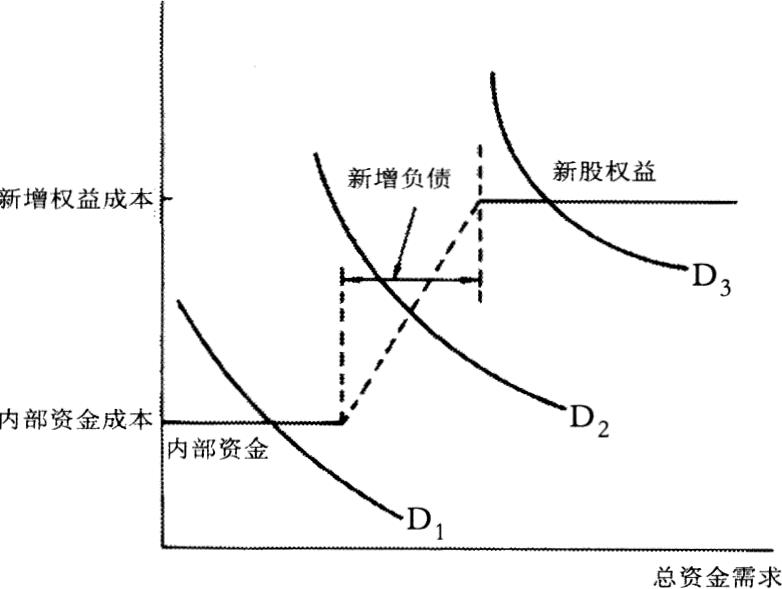

学术界对融资约束的关注,源于经济学理论长期以来对企业投资问题的关注。早在20世纪50年代,Meyer and Kuh(1957)就指出企业投资过程中可能存在显著的融资约束,但对这种“约束”的具体来源与后果并没有做进一步的分析。随着“完美资本市场假设”的打破,Fazzari et al.(1988)在信息不对称融资理论的基础上提出,由于资本市场不可避免地存在着信息与激励问题,企业内外部资本成本必将存在显著差异。当投资需求曲线恰好落入内外部资本成本之间时(如图1所示),企业往往被迫放弃某些有价值的投机机会,这一状态在企业投资函数上即体现为投资水平受制于企业自有资金水平。更进一步,Fazzari et al.(1988)利用企业内部现金流量作为自有资金水平的代理变量,在多个静态投资模型的基础上检验了这一理论。之后,Whited(1992)、Bond and Meghir(1994)等采用动态优化投资模型,也得出了融资约束真实存在的经验证据,由此确立了融资约束理论的地位。20世纪90年代以后,研究主要从融资约束的原因、后果等几个角度分别展开。例如,Schaller(1993)、Gilchrist and Himmelberg(1995)等分别从组织形式、信用等级的角度分析了融资约束的成因,Blinder and Maccini(1991)、Chevalier and Scharfstein(1995)分别从存货政策、定价策略等角度分析了融资约束对企业行为的影响。虽然融资约束相关研究在具体方法与实证结论上并没有完全达成一致,但从近些年理论界研究视角的转变过程可以发现,当前研究所关注的焦点已经开始从以企业投资为起点逐渐向其他领域扩展开来,例如Chevalier and Scharfstein(1995)等对产出市场的关注、Sharpe(1994)等对要素市场的关注以及Lamont et al.(2001)等对资本市场的关注。

融资约束与资产定价的关系分析

对于企业投融资行为而言,资本市场具有双重地位。一方面,资本市场要为企业的实物投资提供资金来源,发挥融资功能;另一方面,资本市场还要通过定价作用为企业求偿权确定价格。资本市场的核心功能是在不同投资主体间有效配置稀缺资源,这就要求市场以某种方式将不同的企业加以区分,将资金配置给产出效率最高的资金使用者,而价格机制正是最优的区分方式。

借助定价机制,资本市场在对资金需求方进行识别的同时,也确定了资金供给方必需的补偿水平,即必要收益率。从市场层面看,这一必要收益率就是金融资产的价格。而相对于资金需求方,这一必要收益率构成了企业的外部融资成本,或曰外部资金的影子价格。在以股东价值最大化为目标函数的企业投资决策中,外部资金的影子价格与内部资金机会成本的差距反映了企业所面临的融资约束程度。可见,定价功能良好的资本市场能够以资产价格的形式反映出企业的融资约束。

从另一个角度来看,企业在融资约束下不可能按照完美市场理论下的资本预算法则进行实物决策。当宏观经济向不利方向发生波动(如经济衰退或者货币政策紧缩)时,受融资约束的企业将被迫削减更多的投资,或者支付更多成本以获取等额资金,从而比不受约束的企业表现出更为剧烈的顺周期性,造成更大的产出波动性,资金供给方也将面临更大的不确定性。为了实现资金供给的均衡,资本市场将不得不提高对受约束企业的定价,从而针对这一多余波动性向资金供给方提供额外补偿。因此,企业在投资过程中所面临的融资约束将会对资本市场的定价产生显著影响。

融资约束与资产定价关系的研究现状

国外相关研究主要始自Bernanke et al.(1996)等的理论探讨。他们通过构建包含融资约束条件的动态一般均衡模型,发现融资约束能够显著放大经济波动对企业投资决策和市场定价过程的影响,并称之为“金融加速器”效应。Lamont et al.(2001)认为,如果融资约束的确是影响资产定价的重要因素,那么融资约束程度相同的股票所构成的投资组合的收益水平将具有相同的波动。他们采用截面回归方法研究了美国市场的融资约束与股票收益的内在关联。在其所选择的1968~1997年的样本区间内,对于所有处于成长阶段的制造业企业而言,受到融资约束的企业普遍具有较低的平均股票收益率,而且其收益的确会随着时间变化而波动,从而证明融资约束的确能够构成一项资产的定价因子。

Campello and Chen(2005)通过构造资产组合的方法检验了融资约束在资产定价中的作用。他们发现,无论是对于股票资产还是债券资产,企业的融资约束始终表现出显著的定价作用。具体而言,受约束企业的股票资产对于宏观经济波动更加敏感,当经济紧缩时,融资约束因子变大,受约束企业和不受约束企业之间的股票价格差异扩大。而受约束企业的债券资产则表现出正的事前风险溢价,而且该风险溢价同样受宏观经济环境影响,但与股票资产不同的是,债券的融资约束风险溢价表现出显著的反周期性。

Gomes et al.(2006)则对企业融资约束在资产定价过程中的应用进行了更为深入的分析。其研究结果显示,融资约束提供了一个资产定价因子,该定价因子能够对股票收益的截面定价模型加以改进。同时,外部资金的影子价格水平随经济周期波动的趋势非常显著,因而在宏观经济状况较好时,融资约束更为重要。

Whited and Wu(2006)通过构造企业外部融资约束指数检验了受约束企业股票收益的波动情况,发现受约束企业的股票收益具有显著的共变性,并证明了融资约束在资产定价过程中的独立效应。

Livdan et al.(2008)在新古典分析框架下,通过在企业投资的Q理论模型中加入融资约束因素(以外部资金的影子价格度量)分析了融资约束对股票风险与预期收益的影响。他们发现,融资约束对企业价值与投资水平存在抑制作用,而且该抑制作用对于规模较小或者陷入财务危机的企业更为明显。同时,受到融资约束的企业具有较低的系统风险与预期收益,而且融资约束对风险与收益的影响在经济较为繁荣的时期更为明显。

在国内,相关研究并不多见。来自台湾的詹家昌、王冠婷(2003)采用投资组合方法研究了融资约束与公司系统风险之间的关系,发现在不同度量方法下融资约束较高的企业均表现出较高的系统风险,而且投资组合的构造期间越长,该关系越为明显。但在将融资约束引入附有动能因素的三因素模型后,他们发现,融资约束高的公司虽然具有较高的系统风险,但并不能同时反映在股票的风险溢酬中,因此他们认为融资约束并不能构成一项独立的定价因素。这一点与多数西方研究并不一致。

未来研究思路

综上所述,融资约束与资产定价之间具有一定的内在关系,融资约束较为严重的企业具有较高的金融资产价格,融资约束程度不同的企业其金融资产价格差异也会随着宏观经济的波动发生变化。这一命题如果在我国资本市场上得到理论支持和经验证据,将会对当前我国资本市场金融资产价格的高波动性提供一定的解释,并能从企业基本面角度为我国金融风险的形成机理提供有益的研究视角。

此外,笔者建议未来研究可以考虑从如下方面加以拓展:①在理论研究上,基于我国资本市场的独有特征,可以从理论分析的角度讨论融资约束与资产定价之间的相互关系、内在作用机理。由于我国资本市场的整体定价功能相对较弱,而且企业不仅面临着价与量两个层面的严重融资约束,还面临着相当严重的代理问题,在此背景下,融资约束与市场定价之间具有怎样的独特关系值得关注。②在实证研究上,可以检验我国企业所遭受的融资约束是否对其金融资产的价格、风险、波动性等内容具有显著影响,融资约束本身是否构成一项定价因子。由于我国处于经济转型期,资本市场环境和宏观政策具有较大波动性,这为此项实证检验提供了较好的研究环境。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第05期 > 财务与会计2009年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第05期 > 财务与会计2009年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号