作业成本法(ABC)作为一种先进的成本核算和管理办法,在国外已为许多大型的商业银行所使用,并在经营管理上取得了较好的业绩。那么,作业成本法能否在我国商业银行广泛推行?笔者在此以某商业银行为例进行分析与研究。

一、传统成本核算体系下的成本计算

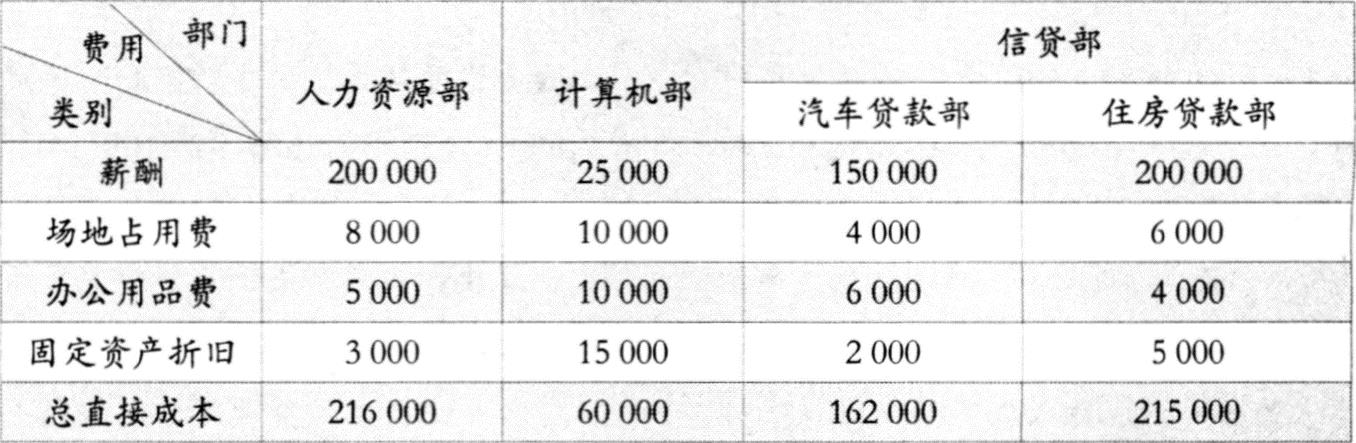

A银行是一家中型商业银行,为简便起见,笔者只对A银行的信贷部、人力资源部和计算机部三个部门进行分析与研究,并假设人力资源部只为计算机部和信贷部提供服务,计算机部只为人力资源部和信贷部提供服务。在此案例中,笔者以计算信贷部个人贷款业务中的汽车贷款和住房贷款成本为例,来说明A银行是怎样应用作业成本法的(其中汽车贷款部发放贷款200笔,住房贷款部发放贷款120笔)。

A银行三个部门的直接成本如表1所示。

在传统成本核算体系下,信贷部贷款的成本是按如下方法分配计算得出的:人力资源部和计算机部的成本按照信贷部的人工工时分配到汽车贷款部和住房贷款部。那么,总共待分配的成本=人力资源部总成本+计算机部总成本=216000+60000=276000(元)。

成本分配率=276000÷(150000+200000)=0.79(元/小时)

汽车贷款部应分配的成本=0.79×150000=118500(元)

住房贷款部应分配的成本=0.79×200000=158000(元)

汽车贷款的单位成本=(162000+118500)÷200=1402.5(元)

住房贷款的单位成本=(215000+158000)÷120=3108.33(元)

二、作业成本法下的成本计算

1.确定作业与收集数据

为了计算方便,笔者将银行的成本中心分为两类:第一类成本中心包括内部辅助部门和不直接向外部客户提供产品和服务的部门,这类成本中心只向银行内部的其他部门提供服务,如人力资源部、财务部等。第二类成本中心包括直接向外部客户提供服务和产品的部门,如:信贷部、营业部等。很显然,人力资源部和计算机部属于第一类成本中心,信贷部则属于第二类成本中心。

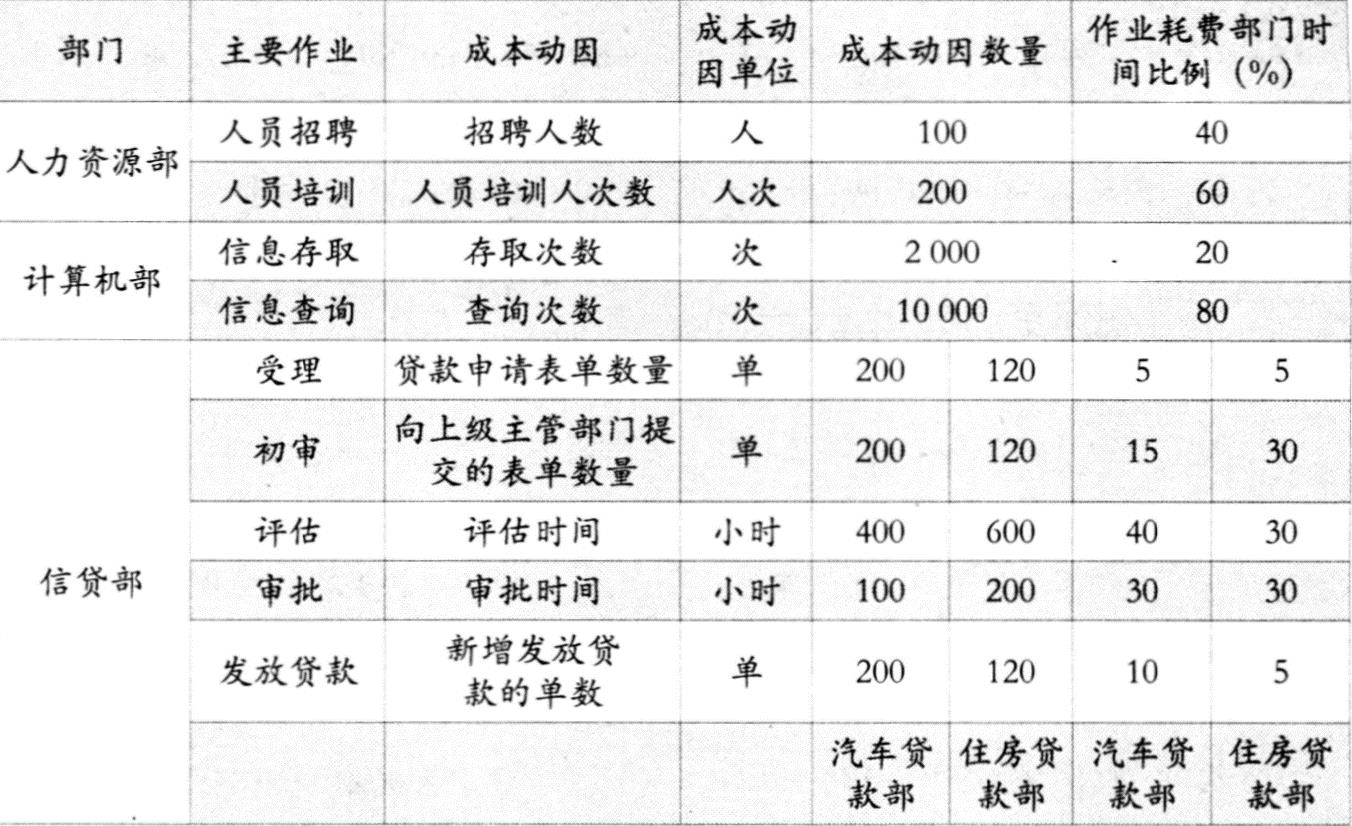

在计算之前,先要区分信贷部、人力资源部和计算机部三个成本中心的作业,并找出成本动因,为费用分配做好准备工作。三个部门的主要作业和作业的成本动因如表2所示。

2.第一类成本中心之间的成本转移

由上可知,人员招聘作业耗费人力资源部40%的时间,人员培训作业耗费人力资源部60%的时间,可计算出每项作业的成本为:

人员招聘作业成本=216000×40%=86400(元)

人员培训作业成本=216000×60%=129600(元)

人员招聘作业成本动因率=86400÷100=864(元/人)

人员培训作业成本动因率=129600÷200=648(元/人)

信息存取作业耗费计算机部20%的时间,信息查询耗费计算机部80%的时间,可计算出每项作业的成本为:

信息存取作业成本=60000×20%=12000(元)

信息查询作业成本=60000×80%=48000(元)

信息存取作业成本动因率=12000÷2000=6(元/次)

信息查询作业成本动因率=48000÷10000=4.8(元/次)

人力资源部为计算机部招聘20人,培训50人次,合计发生费用=20×864+50×648=49680(元),即人力资源部应转出成本49680元,计算机部应转入成本49680元。人力资源部存取信息500次,查询信息2000次,合计发生费用=500×6+2000×4.8=12600(元),即人力资源部应转入成本12600元,计算机部应转出成本12600元。

两部门费用转移后的成本如下:

人力资源部成本=216000+12600一49680=178920(元)

计算机部成本=60000+49680-12600=97080(元)

3.第一类成本中心成本向第二类成本中心分配

人员招聘作业耗费人力资源部40%的时间,人员培训作业耗费人力资源部60%的时间,可计算出每项作业的成本为:

人员招聘作业成本=178920×40%=71568(元)

人员培训作业成本=178920×60%=107352(元)

人力资源部共为信贷部招聘80人,培训150人次,可计算出:

人员招聘作业成本动因率=71568÷80=894.6(元/人)

人员培训作业成本动因率=107352÷150=715.68(元/人)

信息存取作业耗费计算机部20%的时间,信息查询耗费计算机部80%的时间,可计算出每项作业的成本为:

信息存取作业成本=97080×20%=19416(元)

信息查询作业成本=97080×80%=77664(元)

信贷部进行信息存取1500次,信息查询8000次,可计算出:

信息存取作业成本动因率=19416÷1500=12.94(元/次)

信息查询作业成本动因率=77664÷8000=9.71(元/次)

人力资源部向汽车贷款部分配的成本=894.6×30+715.68×60=69778.8(元)

人力资源部向住房贷款部分配的成本=894.6×50+715.68×90=109141.2(元)

计算机部向汽车贷款部分配的成本=12.94×600+9.71×3000=36894(元)

计算机部向住房贷款部分配的成本=12.94×900+9.71×5000=60196(元)

此时A银行汽车贷款部的成本=162000+69778.8+36894=268672.8(元)

住房贷款部的成本=215000+109141.2+60196=384337.2(元)

4.计算第二类成本中心的成本动因率

受理、初审、评估、审批、贷款发放作业分别耗费汽车贷款部的时间为5%、15%、40%、30%、10%,那么,汽车贷款部各项作业的成本动因率为:

受理作业成本=268672.8×5%=13433.64(元)

初审作业成本=268672.8×15%=40300.92(元)

评估作业成本=268672.8×40%=107469.12(元)

审批作业成本=268672.8×30%=80601.84(元)

贷款发放作业成本=268672.8×10%=26867.28(元)

受理作业成本动因率=13433.64÷200=67.17(元/单)

初审作业成本动因率=40300.92÷200=201.50(元/单)

评估作业成本动因率=107469.12÷400=268.67(元/小时)

审批作业成本动因率=80601.84÷100=806.01(元/小时)

贷款发放作业成本动因率=26867.28÷200=134.34(元/单)

受理、初审、评估、审批、贷款发放作业分别耗费住房贷款部的时间为5%、30%、30%、30%、5%,那么,住房贷款部各项作业的成本动因率为:

受理作业成本=384337.2×5%=19216.86(元)

初审作业成本=384337.2×30%=115301.16(元)

评估作业成本=384337.2×30%=115301.16(元)

审批作业成本=384337.2×30%=115301.16(元)

贷款发放作业成本=384337.2×5%=19216.86(元)

受理作业成本动因率=19216.86÷120=160.14(元/单)

初审作业成本动因率=115301.16÷120=960.84(元/单)

评估作业成本动因率=115301.16÷600=192.17(元/单)

审批作业成本动因率=115301.16÷200=576.51(元/单)

贷款发放作业成本动因率=19216.86÷120=160.14(元/单)

5.把成本分配到最终对象

通过以上成本的分配,笔者得出了汽车贷款部和住房贷款部各个作业的成本动因率。计算最终产品成本时,可通过查询该产品耗费的作业量,进而计算出产品成本。

假设某笔住房贷款的评估时间为5小时,审批时间为2小时,则这笔住房贷款的成本为:

受理成本:160.14元/单×1单=160.14(元)

初审成本:960.84元/单×1单=960.84(元)

评估成本:192.17元/小时×5小时=960.85(元)

审批成本:576.51元/小时×2小时=1153.02(元)

贷款发放成本:160.14元/单×1单=160.14(元)

成本总计=3394.99(元)

三、与传统成本核算体系下成本信息的比较

在传统成本核算体系下计算出的每笔汽车贷款和住房贷款的成本分别为1 402.50元、3108.33元。可见,在传统的成本分配体系下,每笔贷款被看做是同质的,成本是相等的。然而,这种分配方法没有考虑产品及作业与成本动因之间的联系,每笔贷款消耗的作业动因量是不同的,有的贷款客户信用等级低,需要的审批、评估时间就长;有的贷款客户信用等级高,需要的审批、评估时间就短,因而每笔贷款的成本也是不一样的。

以住房贷款为例,假设X客户的贷款复杂程度低,评估时间为2小时,审批时间为1小时;而Y客户的贷款复杂程度高,评估时间为8小时,审批时间为1.5小时。那么X、Y两笔住房贷款的成本分别计算如下:

X贷款的单位成本=160.14元/单×1单+960.84元/单×1单+192.17元/小时×2小时+576.51元/小时×1小时+160.14元/单×1单=2241.97(元)。

Y贷款的单位成本=160.14元/单×1单+960.84元/单×1单+192.17元/小时×8小时+576.51元/小时×1.5小时+160.14元/单×1单=3683.25(元)。

而传统成本分配体系下的住房贷款单位成本为3108.33元,可以看出,复杂程度低的产品(X贷款)被多摊了间接成本,而复杂程度高的产品(Y贷款)被少摊了间接成本,这种不合理的成本信息会导致经营决策的失误。银行也无法识别盈利的客户与非盈利的客户,如停止提供实际上可获利的服务,却继续提供实际上亏损的服务,将导致资源无法得到有效配置。

四、作业成本管理下的盈利能力分析

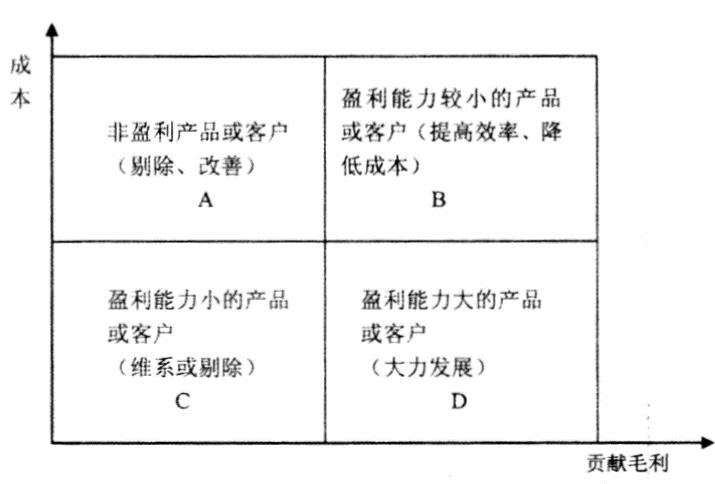

在以上计算的基础上,A银行还可开展基于作业成本信息的银行产品盈利能力分析。依据这种信息,客户关系经理能够分析产生非盈利客户的原因(价格、交付成本、坏账、消费产品数量等)和产品的交叉销售,从而为总体盈利能力做出更多的贡献毛利,并把营销资源集中在最大利润的产品和服务组合上;部门经理可以运用这方面的信息,发现盈利性产品组合,并激励客户经理进行交叉销售。通过产品或客户的成本及其贡献毛利的分析,可以将A银行产品或客户划分为四个区域,如图1。

区域A:产品或客户消耗的成本高、贡献毛利小,属于非盈利的产品或客户,此时需要分析其原因,如为银行可控动因,则可通过分析后进行改善,否则剔除此类产品或客户。以住房贷款为例,此类客户属于贷款金额少,为银行带来的利息收入有限,而经济状况不明朗,需要银行花费大量精力进行信用等级评估的客户,银行可通过设置贷款门槛来排除此类客户。

区域B:产品或客户消耗的成本高、贡献的毛利大,属于盈利较小的产品或客户,主要原因是分析成本高,可通过分析作业成本的每一个作业,剔除不增值作业,改善增值小的作业,从而提高效率、降低成本,使这类产品或客户向D区域转换。

区域C:产品或客户消耗的成本低、贡献毛利小,属于盈利小的产品或客户,该产品或客户已处于成熟期,降低成本的可能性不大,是市场竞争激烈的微利产品,银行可根据自身实际情况决定是维系还是剔除。如汽车贷款抵押物是汽车本身,由于汽车价格下降很快,因此抵押物价值也相应下降,再加上我国个人信用制度尚未建立,因此出现大量汽车客户拖欠贷款的现象。如果此类现象大规模发生,将严重影响银行的利润和现金流,A银行可考虑停止提供此类汽车贷款服务。

区域D:产品或客户消耗的成本低、贡献毛利大,是银行的盈利产品和客户,需要大力发展,并激励客户经理进行交叉销售。

综上所述,笔者认为,我国商业银行在成本管理方面引入作业成本法有利于提高成本信息价值及产品经营情况的真实性。但在实施中对作业成本动因的选择要力求选择最重要的,不能一味求全,同时在实施作业成本法时还需要完善的计算机系统支持,并要注意稳步推进。

(本文是教育部人文社科基金项目《企业成本理论与方法的系统研究》<06JA630015>的阶段性成果)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第02期 > 财务与会计2009年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第02期 > 财务与会计2009年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号