现金制会计新说

这是一个古老而又陌生的话题,近百年来,大多数会计文献只告诉我们,存在着现金制和应计制两种会计基础,然后就将重点放在应计制上,对于现金制,除一些尚待完善的研究文献外,我们其实并不了解,只能看到其远去的模糊背影。

笔者曾提出“溢余现金”的概念,并指出对现金流量表主表数据重新编排,便有可能分期报告“溢余现金”,由此产生了现金制会计“重出江湖”的可能性。为兼顾现代管理会计的信息需求,拓宽其覆盖面,笔者认为,采用井尻雄士教授所命名的“现金流会计”(CashflowAccounting),要比“现金制会计”更富于时代感。它的复归并不会导致会计核算的重大变革,但是,就任一会计主体而言,在对外交换时,现金与实物的运动是互为逆向的,即“付款/收料”,或“收款/交货”,从不同的运动方向来观察,当然会有不同的感受。与应计制相比,现金流会计由于观察的角度不同,所依据的哲理不同,更具有创新性,有助于更全面地看问题。

以进出口的宏观管理为例,传统方式是注重于商品本身,以“奖出限人”为基本价值观,从这一角度施加的管理,本来就因商品的多样性而效率低下,更由于近年来高科技产品的特点,如有些外资软件企业,只需发放人头费,其“产品”源代码可以不通过海关,直接从互联网“越境”,致使传统方式出现管理盲区,已难以为继。如果换个相反的视角,制定关于企业现金在国家边界上的“奖入限出”政策,是不是覆盖面大得多,也会简明得多?

按照这样的思路,现金流会计就是聚焦于现金收付的会计,先引入“现金池”和“现金沉积物”的基本概念。

对于一个会计主体,无论其开设了多少个账户,我们都可将其看作是一个接受了现金投入并有现金流出的“现金池”。只要持续登记对该现金池的权益性现金投入(或退出),主要是外来的股东投资和银行借款,然后关注其余的内生性现金流净额,便可得到“溢余现金”,它代表“所收回的现金”与“所投入的现金”之间的差额(亏绌时为负数)。

溢余现金可能受“现金沉积物”变化的影响。所谓现金沉积物,是企业在经营过程中,因发生现金收付活动而形成的非现金账户余额变化,如“借:材料采购,借:应交税费——应交增值税——进项税额,贷:银行存款”的分录,形成了材料采购和应交税费的余额;“借:管理费用——差旅费,贷:库存现金”的分录,则形成了管理费用的余额;等等。其中,在材料采购上的现金沉积物具有可逆性,即存货有可能通过售卖而变现,现金与现金沉积物会相互转化。但在管理费用——差旅费上的现金沉积物就是不可逆的,尽管此次出差可能建立良好的客户关系即无形资产,但此项现金沉积物直接变回现金已不可能。除此之外,现金沉积物之间也会相互转化,如“借:生产成本,贷:应付职工薪酬”。因此,现金流会计不可能无视现金沉积物考察溢余现金,而需要结合分析现金沉积物的具体状况。传统会计循环对成本(对象化)和费用(期间化)的划分,提供了关于其可逆性的信息,到了会计期末分别作不同的处理,是极为重要的。

在任一会计期间:

现金池流量=期初现金+本期内生性现金流量+本期权益性现金流量-期末现金

在任一会计期末:

现金池存量=期末现金+现金沉积物

现金池流量——溢余现金表

与净利润不同,溢余现金有多少便是多少,不能高估或低估,因此是真实可信的。以下是现金流会计下“溢余现金表”的初步设想,类似于利润表,关注的是现金池的流量(见表1)。

表1是将现金流划分为“内生性现金流”和“权益性现金流”两大类,依据“期初现金余额+本期内生性现金流+本期权益性现金流=期末现金余额”基本公式,对现金流量表主表各种类别现金流重新编排得到的,在“现金流类别及备注”中均有相应说明。

需要特别指出的是,现金流量表主表有个被忽略的问题,即为完成经营活动,也需要配套设施如厂房机器等的支持,而经营配套设施也会产生现金流量。因此,“经营活动溢余现金”应由“经营活动产生的现金流量净额”和“经营配套设施产生的现金流量净额”所构成才是严密的。

在现金流量表满足“主附表殊途同归”标准的前提下,读者评估企业价值时,只要按表1格式,将现金流量表主表数据重作编排,即可得到本期溢余现金,并与净利润对照。

现金池存量——存量与权益平衡表

现金池的存量又该如何表达?我们从会计恒等式“资产=负债+业主权益”开始,每一项可分别分解为:

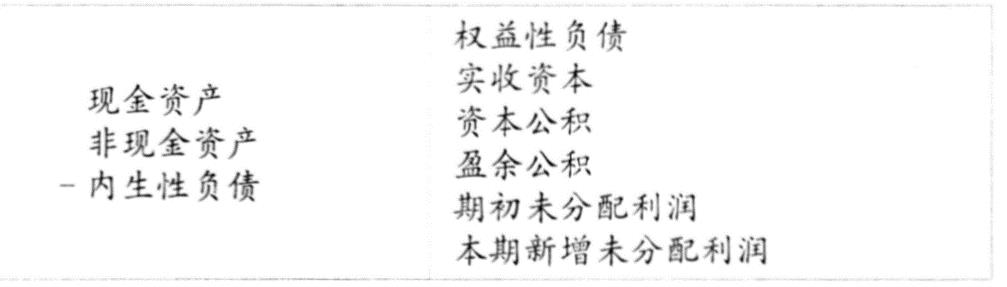

资产=现金资产+非现金资产

负债=内生性负债+权益性负债

业主权益=实收资本+资本公积+盈余公积+未分配利润

其中,非现金资产是现金类项目以外的所有其他资产项目;内生性负债是指因会计主体自主经营活动而产生的经营性负债,如应付账款、应付票据、应交税费、其他应付款(经营性投资性)等;权益性负债是指属于筹资性质的负债,如银行借款、其他应付款(筹资性)等。将分解后项目代入会计恒等式,并将内生性负债移项,得到:

现金资产+非现金资产-内生性负债=权益性负债+实收资本+资本公积+盈余公积+未分配利润

将“未分配利润”进一步分解为“期初未分配利润”和“本期新增未分配利润”,可将资产负债表改写为左右两方的排列方式(见表2)。

按资产负债表编制惯例,“期末未分配利润”是资产负债表左右两方的轧差数,改写为表2后,既然“期初未分配利润”是已知的,“本期新增未分配利润”也仍可用左右两方轧差方式得到,即表2中左栏中各项的代数和减去右栏中其余各项的代数和即可。

如何从“本期新增未分配利润”开始,作进一步推算调整,以便得到“本期溢余现金”,这要考虑三个问题:

一、从“本期新增未分配利润”中减去本期新增的应收款项,原因很简单,不考虑其他因素,如果本期没有新增这些应收款项,即这些款项已在本期收到现金,本期新增的未分配利润应当等于本期溢余现金;现在,这些未收现的业务导致存货减少,现金却未相应增加,即“本期新增未分配利润”增加而“本期溢余现金”没有增加,为了计算本期溢余现金,要从本期新增未分配利润中剔除这一部分。

二、要考虑本期是否有调整历史成本的业务发生,这只要看看“资产减值损失”和“公允价值损益”两账户是否有本期发生额即可,如有,也要从“本期新增未分配利润”中剔除。因为这两类业务没有现金流支持。

三、其他可能影响“本期新增未分配利润”却对“本期未分配溢余现金”没有影响的业务,某些“以前年度损益调整”业务就属此类,也需要从本期新增未分配利润中剔除。

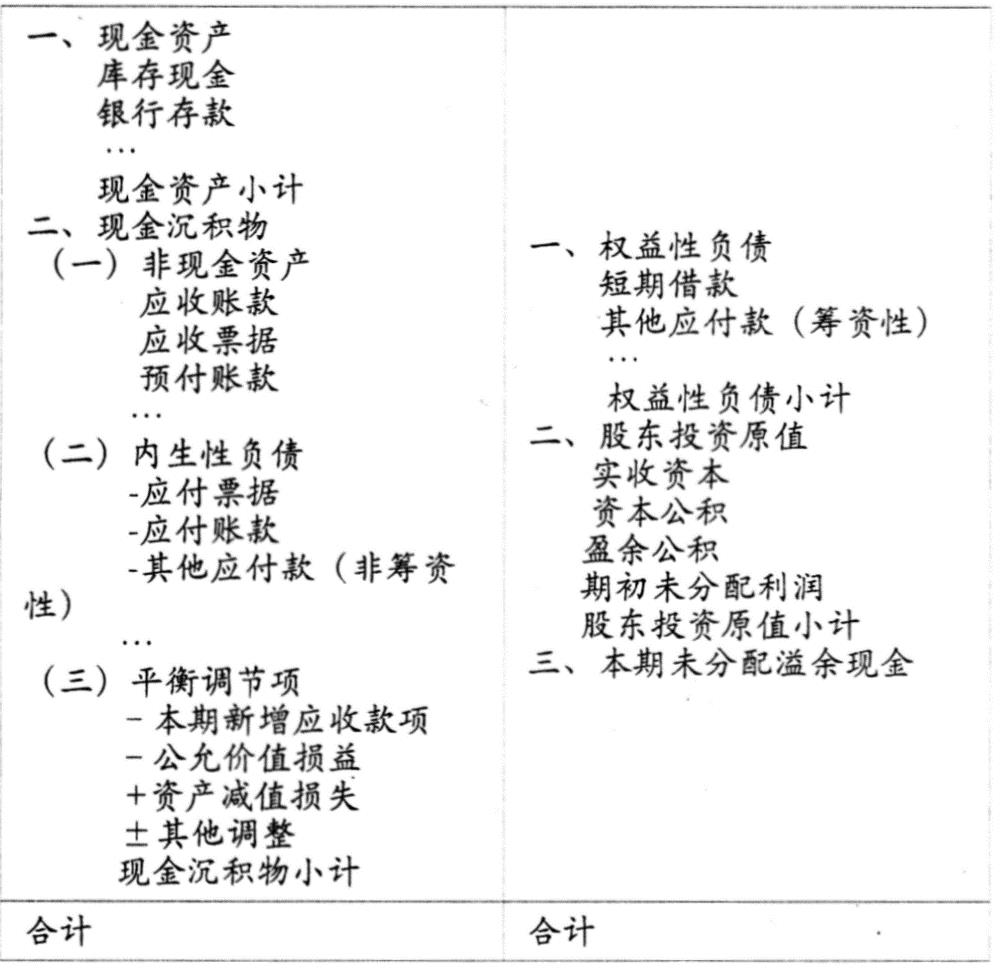

所以:本期未分配溢余现金=新增未分配利润-新增应收款项-公允价值损益+资产减值损失±其他调整

在表2右栏中以“本期未分配溢余现金”替换“本期新增未分配利润”后,为保证左右两栏相等,左栏中也应列入(-新增应收款项-公允价值损益+资产减值损失±其他调整)这四项,我们在左栏中保留现金资产,其余所有项目均合并称为“现金沉积物”,便有现金流会计下的“资产负债表”,姑且称之为“存量与权益平衡表”(见表3)。上述调节过程表明,现金流会计已弥补了现代财务会计在应计制和历史成本上的缺陷。

表3的“本期未分配溢余现金”与表1的“本期溢余现金”的关系是:本期溢余现金-分配股利利润或偿付利息支付的现金=本期未分配溢余现金

如果本期是企业的第一个会计期间,则“期初未分配利润”为零,在存量与权益平衡表上,将“期初未分配利润”改为“期初未分配溢余现金”,从第二期开始,存量与权益平衡表就可以顺畅地一直衔接下去;更多的情况是,本期不是企业的第一个期间,则“期初未分配利润”已经包含了原本该作平衡调节而未作的项目在内,期初的“现金沉积物”也未作相应的调节,但又由于历史原因积重难返,我们只能承认现状,只要准确计算出本期溢余现金就可以了,这就是表3中保留“期初未分配利润”项目的原因。从理论上说,只要企业历史不太长,完全有可能一个个期间由后向前地调节平衡,直至到达第一个会计期间为止,那就是企业开办以来“究竟赚了多少真金白银”的总盘点了。

另一个要说明的是“现金沉积物”,这是为表达现金池的存量,强行作现金与非现金的划分后,代表非现金部分的一个总称而已,难免包含从现金流角度看没有意义的一些项目。因此,它的分析意义主要在于“可逆性”,其中有可能变现的明细项目,如存货等才是关注的对象。

现金流会计展望

从上文可见,在现有会计核算的基础上,依据现金流会计的原理,对数据作些必要的“加工、改制和延伸”,便可编制出现金池的流量表和存量表,构建起现金流会计的基本框架。这并不是对应计制会计的完全颠覆,而只是为财务报表使用者提供了评估企业价值的另一个视角,当财务报表使用者对应计制会计报告有所怀疑,例如不愿意相信净利润时,可以选择看看现金流会计的报告,溢余现金的计算,通过平衡调节项,已经排除了未分配利润中可能的人为因素,并与直接统计数互相勾稽,因而更可信。

从历史角度看,可能正因无法分期报告“溢余现金”,现金制被迫退隐,作为溢余现金替代指标的“净利润”得以登场,应计制才逐渐占居主流地位。现在“溢余现金”作为“原型人物”重现于历史舞台了,反观作为“特型演员”的“净利润”,因为在现实世界中没有对应物,与真金白银的溢余现金相比,其尴尬之处也就在所难免,现金流会计对观念变革的引领作用当可预期。更重要的是,在计算机的帮助下,现金流会计解决了管理会计的数据来源问题,打开了管理会计走向实用的通道,管理会计已有可能像财务会计一样,有效地介入企业的日常管理,成为常态活动。以下略说一二。

长期投资决策。传统上是项目决策时采用现金流分析,项目运行后只能考核利润,由于缺乏恰当的反馈,难以提升长期投资决策能力。现在已可一举改变这种前后矛盾的现象,项目的考核也可同样采用现金流标准。

生产经营全面预算。许多企业每年下半年开始忙于编制预算,然后在预算年度里将全套预算束之高阁,好象没过多久,新的预算又要开始编制了。究其原因,一是预算的应变性低,不实用,二是预算与决算(即日常会计核算)相互脱节,起不到日常控制作用。依据“财务预算是用财务会计的方法核算未来,预算决算两套账联袂而行”的思路,解决方案是,开设账户体系相关联的预算账套和决算账套,使之挂上勾,便随时可以查询各账户的预算数、实际数和差异数。其中,现金预算也应当采用现金流量表的格式,不但便于以历史数据为基础的编制,更重要的是,在计算机帮助下,现金流量表完全可以动态编制,实施有效控制和业绩考核。

比率分析。在我们常用的各种比率中,只要将有“净利润”的地方都替换为“溢余现金”,其虚实之别,读者自可判断。例如对股市常用指标“市盈率(每股市价/每股盈利)”替换为“市溢率(每股市价/每股溢余现金)”。

对杜邦体系中“投资回报率”指标也可作类似替换:

投资回报率(利润/总投资)=利润占销售额比例(利润/销售额)×资产周转率(销售额/总投资)

替换为:

现金投资回报率(溢余现金/权益性现金平均占用)=内生性现金流入溢余率(溢余现金/内生性现金流入)×权益性现金年周转次数(内生性现金流入/权益性现金平均占用)

责任编辑 屈艳贞

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第02期 > 财务与会计2009年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2009年第02期 > 财务与会计2009年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号